Muchas gracias por tomarse la molestia de comentar. La verdad es que un día escuché a Bogle diciendo que él llevaba una 50-50 y me dio por copiarle. Uno se pregunta si añadiendo algún fondo value que llevan compañías más pequeñas podría proporcionar algo más a la cartera.

5 Me gusta

Muchas gracias por su comentario David. Es bastante simple como dice el acrónimo que explicó, el 50-50 lo veo como salir a jugar al campo con 4 centrocampistas y 5 defensas.

1 me gusta

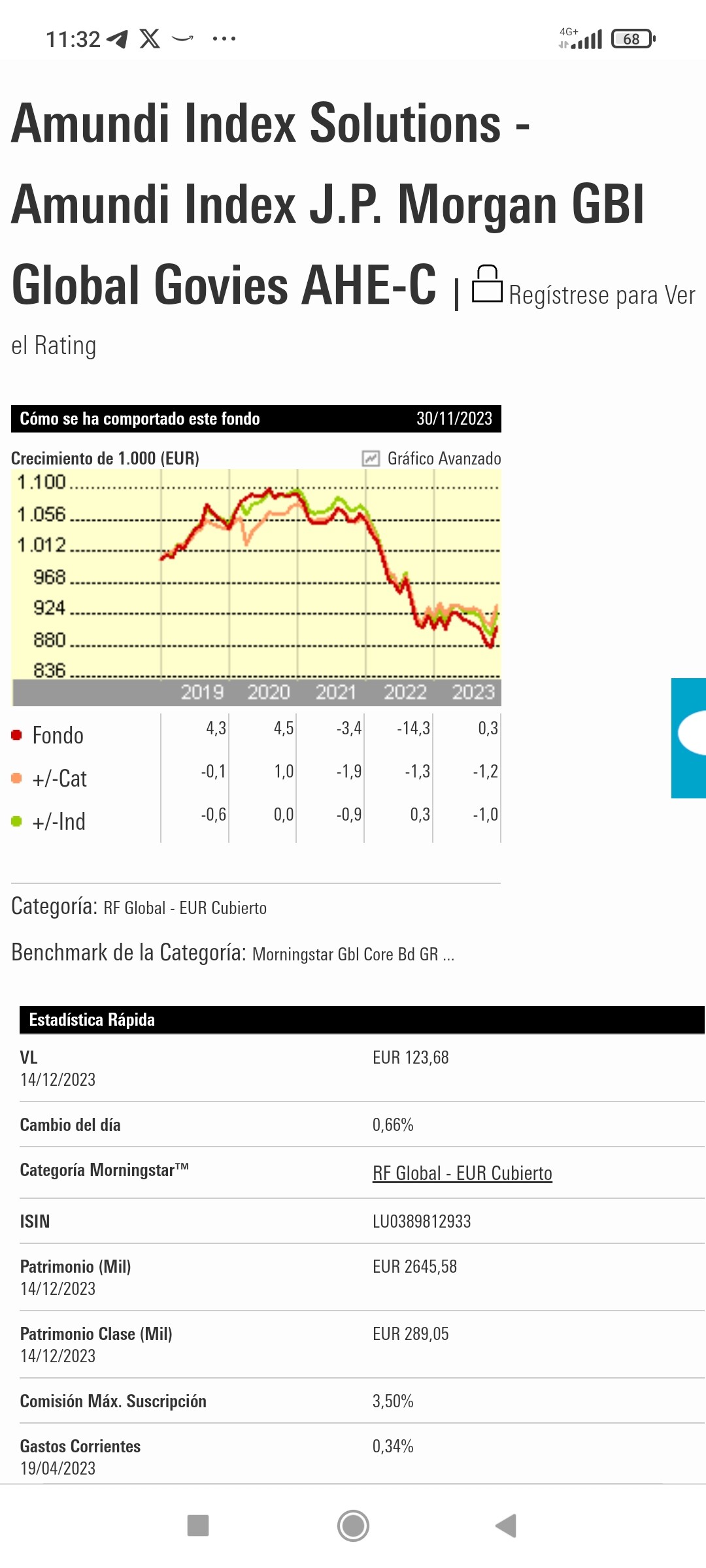

Ese fondo de Renta Fija chirria bastante… - 14% en 2022 y con lo q ha subido la Rf estos dos meses

apenas ha recuperado? +2,66% Mal asunto.supongo que Bogle no vivió una burbuja de Renta Fija… Y en 2021 y 2022 reventó

6 Me gusta

Vivió los 70 que supuso una subida de tipos, de mayor envergadura en global, aunque no tan rápida, como la actual. Y Bogle era de esos que ya avisaba que lo importante era la rentabilidad ajustada a inflación, no la rentabilidad nominal, con lo cual es bastante indiferente, caer un -10% con una inflación del 5%, que no caer con una inflación del 15%.

Tal vez lo que veo más complicado, tomando como referencia a Bogle, es la conveniencia de tener parte de los bonos en una moneda distinta a la propia y luego cubrirlos. Si fuera dólares la moneda propia, lo tendría muy claro, mejor bonos USA y dejarse de diversificar con otras monedas cubriendo cartera. Al ser Euros, ya tengo más dudas, pero posiblemente el coste de la cobertura complique la naturaleza de lo que se intenta.

En todo caso, una caída del 15/20% en el global de la cartera (50% RV+50% RF) no debería espantar al que lleva una cartera de este tipo, ya que forma parte de los escenarios a asumir en ella.

12 Me gusta

Tenga en cuenta que es renta fija global cubierta. Y como toda la renta fija cuando hemos tenido subidas muy agresivas de tipos por parte de todos los bancos centrales ha sufrido bastante.

Estamos viviendo unos años curiosos en donde parece que la renta variable nunca cae y cuando lo hace no son grandes caídas y lo que cae siempre es la renta fija, esto es muy poco habitual.

El objetivo de llevar dos fondos con activos diferentes es precisamente ese, que este año eche de menos llevar mucha más renta variable y que probablemente el año que viene o venideros me parezca que llevo demasiada renta variable por la recuperación de la renta fija.

4 Me gusta

Cuando la inflacion está por ecima del 3% parece que tanto RV como RF van en la misma dirección, con lo cual como en 2022 la RF no fue cobertura… Y por eso los famosos 60/40 se metieron un buen guantazo.

En mi opinion ese fondo de RF es bastante flojo. Hasta que recupere esos años de bajadas tendrian q bajar los tipos bastante. Hay multitud de segmentos de RF que han recuperado lo perdido en 2022, muchos fondos de gestión activa lo han hecho, incluso hubo gestores que cubrieron la subida de tipos, acabando 2022 en positivo y cerrando esa cobertura con lo cual han rentabilizado también 2023.

Un cordial saludo

.

5 Me gusta

Gracias por darme su opinión.

1 me gusta

Hola,

Yo no soy un inversor muy experto, llevo solo 1-2 años formándome un poco en mis ratos libres. Pero a mí sí que me gusta la idea de usar para la RF el fondo Amundi Index J.P. Morgan GBI Global Govies AHE-C, aunque ya sabemos que el comportamiento de la RF gubernamental recientemente ha sido malo. Bogle para su cartera propuso RF en USD, claro, al ser un inversor americano, pero nosotros siendo europeos parece que las dos corrientes principales son 1)invertir en RF europea o 2)invertir en RF global con divisa cubierta. Si tuviera que escoger una de esas opciones (¡otra opción es repartirlo en 50% y 50%!) yo escogería la segunda, mi razonamiento es que si en la parte de RV vamos a invertir a nivel global para que la RF haga de contrapeso veo más razonable que sea también a nivel global. Y este fondo de Amundi en concreto me gusta porque a diferencia del de RF global de Vanguard solo utiliza RF gubernamental (en teoría menos correlada con la RV que la RF corporativa).

También le digo, que en mi cartera no me veía cómodo invirtiendo toda la RF en ese único fondo, y por tanto yo tengo lo siguiente:

-2/3 de la RF en el fondo Amundi Index J.P. Morgan GBI Global Govies AHE-C (LU0389812933), es decir, ese fondo es mi posición principal.

-1/3 de la RF en el fondo iShares Euro Government Inflation-Linked Bond Index Fund EUR (IE00B4WXT857). Con este otro fondo diversifico un poco la RF, teniendo un poquito de bonos ligados a la inflación y aumentando la ponderación en Euros.

Yo estoy contento así. Pero claro, si hace usted esto ya no tendrá una cartera tan simple de solo 2 fondos. Y la verdad es que lo de la simplicidad de la cartera yo al principio lo veía “un poco tontería” pero cada vez que pasa el tiempo la veo una mayor ventaja.

6 Me gusta

Hola,

Aprovecharé este hilo de carteras que no conocía para dejar constancia yo también de la mía (la presenté hace tiempo en otro hilo para obtener ideas pero justo después la modifiqué ligeramente. Estos últimos meses ya me he estabilizado con la que presento ahora).

Invierto a largo plazo para la jubilación y mi idea es aproximarme a la fórmula RV=110-edad. Siendo así tendría que tener actualmente un 69% de RV, pero como he empezado a invertir prácticamente desde cero decidí comenzar por un RV 75%/ RF 25% hasta llegar una cantidad que me he fijado y de ahí en adelante ya me adaptaré al RV=110-edad. No descarto tampoco en cuando esté más cerca de la jubilación incluir algún fondo monetario o algo de oro (no sé en qué producto) a modo de protección en la parte defensiva.

RV 75%:

RV global desarrollada:

55% Amundi Index MSCI World AE-C (LU0996182563)

RV emergentes: (mediante fondo activo):

7% Robeco QI Emerging Markets Enhanced Index Equities D € (LU1648457452)

Pequeño Sesgo Value: (lo hago mediante fondos activos al no haber fondos indexados)

7% Hamco Global Value Fund R FI (ES0141116030)

6% Heptagon Yacktman US Equity AE EUR Acc (IE00B95B6G86)

RF 25%:

17% Amundi Index J.P. Morgan GBI Global Govies AHE-C (LU0389812933)

8% iShares Euro Government Inflation-Linked Bond Index Fund EUR (IE00B4WXT857)

Otra idea que he pensado es que cuando la carrera crezca en volumen me gustaría crear otra cartera “paralela” en otra comercializadora de fondos pero con fondos equivalentes a estos. Ahí sí veo las ventajas de tener una cartera de solo 2 fondos, porque en ese caso sería tan facil como crear una cartera en la comercializadora A con 2 fondos Amundi (RV y RF) y en la comercializadora B con 2 fondos Vanguard (RV y RF). En mi caso que tengo 6 fondos me costaría más encontrar otros 6 fondos equivalentes en otra comercializadora y se complicarían los rebalanceos, pero bueno, eso es problema del MehoK del futuro,jeje. Actualmente para el modesto capital que tengo lo tengo todo en Openbank y listo.

12 Me gusta

Cuidado que una cartera, dependiendo del resto de la estructura patrimonial, del volumen de la misma o de los objetivos de una persona, puede significar cosas muy distintas.

Yo, en el caso de fondos de inversión, veo bastantes carteras que tienen mucho sentido. El problema suele estar más bien en lo que se espera de dichas carteras. Vamos que tiene mucho sentido tener esos fondos, pero igual ya tiene menos sentido tenerlos para lo que espera dicha persona.

Luego está el tema de las razones que le llevan a un ponderar por igual dos componentes distintos de una distribución de cartera.

Aquí a veces los sesgos mentales juegan una mala pasada.

El ejemplo habitual que pongo es simplemente considerar como cambia la composición de una cartera si a una persona se le proponen 2 activos distintos (50/50) que si se le proponen 3 activos distintos pero dos de ellos bastante parecidos (66/33).

Repartir por igual entre dos activos cuando sus características son inherentemente distintas no debería ser la decisión por defecto sino algo más meditado. No digo que sea su caso. Y en el caso de Bogle seguro que no lo es. Pero en otros ya le digo que no hay más criterio que ante dos opciones muy distintas ponderar por igual.

15 Me gusta

Si le digo la verdad el 50/50 que llevo sería un equivalente para mí a jugar con 5 defensas ,4 centrocampistas y un delantero. Un entrenador amarrategui y de pelotazo arriba para sacar el balón.

Ahora bien, si la deuda pública de los gobiernos sigue subiendo sin control voy a tener que darle una vuelta. Lo último que querría que los defensas empezaran a meterme goles en propia puerta.

4 Me gusta

Igual lo que le mete un gol en propia puerta es estar teniendo interpretaciones macro.

No sé cual es su objetivo con una cartera 50/50 pero en estos momentos la verdad es que a mi me daría bastante respeto tener un 50% de mi cartera en RF de duración media/larga.

Según he visto en algún mensaje suyo previo, tiene la RF en un indexado a bonos gubernamentales a medio plazo, hace tiempo que no miro pero hasta hace poco cualquier monetario o depósito daba rentabilidades similares o incluso en momentos concretos mayores a un fondo de RF de media duración, así que no le veo la ventaja y sí le veo muchos riesgos. Me recuerda un poco a esos Bogleheads que con tipos negativos insistían en tener indexados de RF de medio plazo en su cartera con rentabilidades pírricas y con un riesgo bastante grande ante la posible subida de tipos, pues se presentó el peor escenario posible con una subida rapidísima de los tipos y difícil me parece que recuperen la rentabilidad.

19 Me gusta

No le veía yo a usted de la banda del T-bill & chill ![]()

La posible ventaja es gestionar el ruesgo de reinversión. Los bonos a 3 meses dan los mismo que los de 3, 5 , 7 y 10 años, pero si uno, por las circunstancias que sean, principalmente por su horizonte de inversión, tiene que tener dineros a menos de la duración de RV, dugamos 5-10 años, y tiene todo en bonos a 3 meses, puede ser que después de esos 3 meses, porque ha habido un soft landing de esos o por lo que sea, todos los bonos vuelven a dar cero patatero, y tiene el hombre que estar el resto del tiempo sin ganar un céntimo a esa parte de su patrimonio, cuando podía haber lockeado su 3 per cent a una década. Por supuesto esto no es óbice para que los bonos de medio/largo plazo tengan sus propios inconvenientes . Saludos!

15 Me gusta

Ya me dirá como se hace eso con fondos de RF cuando van rolando ![]()

7 Me gusta

Es un resultado ampliamente conocido que una cesta de RF de duración constante ve su YTM a 2 veces su duración. ![]()

6 Me gusta

Yo me pensé montar una de esas famosas “escaleras”, precisamente por lo que comenta, pero al final, como soy un poco burro, las letras a 3 meses me han venido bien para sacarme para la pintura del troncomóvil que me he pillao y fin ![]() .

.

6 Me gusta

Creo que solo si ciertas premisas se cumplen, este tema ya lo hablamos y no se acuerda ![]()

Por eso en USA hay fondos de varios tipos, en unos rolan, en otros no e incluso no es raro que se compren bonos escalados a nivel individual, cupones cero, etc todo depende del objetivo pero se comportan diferente en el tiempo. Aquí hablando de los fondos típicos que se usan en carteras Bogle, todos intentan mantener un vencimiento constante.

Por ahí había algún paper desmintiendo que un bono individual tenga menos riesgo que un fondo de bonos, entre otras razones por que el cupón del bono individual tenemos que reinvertirlo y a largo plazo el principal es poca cosa comparado con el cupón y los intereses sobre el cupón.

9 Me gusta

“two times duration minus one” que suele decir corey hoffstein

5 Me gusta

Buenas a todos!! Aquí os adjunto mi cartera para que cualquiera me pueda dar su opinión sincera, estoy abierto a todo tipo de comentarios y sugerencias.

Llevo dos años invirtiendo, y aun estoy en proceso de conseguir una cartera que me guste al 100%.

Los siguientes pasos en mi cartera serán juntar el SP500 y el world para tenerlo todo en el world y meter Hamco en la cartera, ya veré qué bajo de ponderación!

Muchas gracias!

2 Me gusta

Buenos días. ¿por qué eligió los fondos de Baelo y Axa? ¿ Dónde compró el de Axa? Gracias.