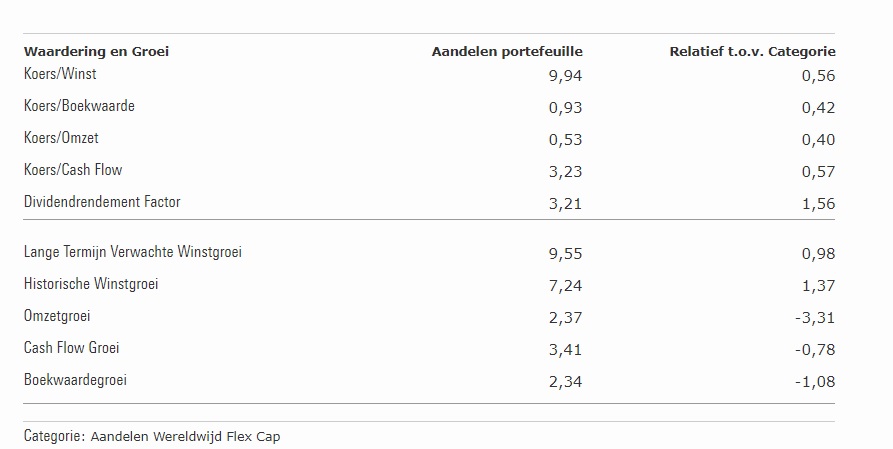

Si por value entienden empresas más pequeñas, con múltiplos bajos y que lo hayan hecho mal en los últimos años, no olviden que Vanguard vende por 0,22% el Global Value Factor:

Buenos días.

Con la opción de myinvestor, estoy valorando incorporar a mi parte indexada el Vanguard indexado a Small Caps.

Actualmente la proporción que tengo de RV indexada es 90% World y 10% Emergentes.

En qué porcentaje llevar el Small Caps, otro 10%??

Grax

Buenas, queria opiniones de foreros mas expertos sobre mi cartera inicial en el mundo de las inversiones.

Tengo 26 años y una capacidad de ahorro y aportación alrededor o superior a 1000 euros mensuales, con unos gastos mensuales muy bajos, vivienda en propiedad y sin hijos. Me estoy concentrando en ahorrar el maximo posible.

Vivo en la España vaciada donde el coste de vida es muy inferior.

Me inclino mas por la gestion indexada debido a mi falta de conocimientos actual y a mi personalidad y rasgos personales.

10% Crowlending.

90% Fondos de Inversion.

Dentro de los fondos la cartera quedaria asi:

25% Vanguard Euro Gobernment. RF.

55% Amundi MSCI World.

10% Vanguard Small Caps

10% Vanguard Emerging Markts.

En mi opinión demasiada RF para su edad, aunque Bogle recomendaba para entendernos la edad que se tiene en porcentaje de RF, esa regla está ya algo desfasada por el cambio en la esperanza de vida y posibles cambios en las pensiones.

Por lo que otra regla q se baraja es 110-edad. En su caso equivaldría entonces a un 16% en RF. Pero si se siente más cómodo con un porcentaje mayor, no lo cambie.

El resto yo lo veo adecuado.

Saludos.

Yo tengo unos cuantos años más y no tengo RF, dada su edad, si el tener 1/4 de la cartera en este activo es para bajar volatilidad del conjunto de la cartera lo veo bien si es su deseo, yo la volatilidad la uso para aportar en RV y mejorar el rendimiento de la misma a l/p.

Si, supongo que es alta para mi edad, pero estoy mas cómodo con una parte de Renta Fija en mi portfolio. También depende de la aversión al riesgo de cada uno.

Entonces, si la RV baja, usted invierte su liquidez y, luego cuando sube, estupendo.

Pero en periodos de subidas tranquilas o, por lo menos, sin caidas fuertes, su liquidez no está siendo rentabilizada.

Sin embargo, no me queda claro, a largo plazo, si es mejor guardar liquidez para las caídas o estar invertido al 100%.

Intuitivamente, yo prefiero la segunda, estar invertido al 100%, creo que a largo plazo es más rentable y, además, requiere menos tiempo de seguimiento para determinar cuando aportar más y tiene menos trabajo de comprar/vender. Por su puesto, hace falta un pequeño análisis inicial para saber qué cantidad podemos destinar al 100% a RV durante un largo periodo de tiempo.

La primera, guadar para las caídas, me parece una especie de rebalanceo/market timing entre RV y liquidez, el cual a veces saldrá bien y otras veces no.

Esto que digo, es solo mi opinión de inexperto, la cual me atrevo a comentar para que me comenten sus impresiones y, así, poder aprender.

No guardo un céntimo en liquidez, invierto de forma periódica la parte del ahorro que tengo previsto para tal fin al fondo que peor se haya comportado de la terna que llevo en los últimos 3 meses.

No hago market timing pues hago la aportación el 1er día hábil del mes. Así pienso que me aprovecho de la volatilidad de la RV, acumulando pues estoy en fondos value desde hace ya unos cuantos trimestres

Entonces, cuando dice “yo la volatilidad la uso para aportar en RV y mejorar el rendimiento de la misma a l/p”, ¿mejorar el rendimiento respecto de qué otra estrategia?

Yo no siendo ningún experto y en concreto hablando de la parte de RF y los consejos que se suelen dar sobre este tema, creo que sería más razonable que uno volviera al inicio y se planteara los motivos por los que eligió esa asignación de activos. De hecho tu cartera de fondos es una cartera muy típica de un boglehead en España, lo cual quiere decir que, al contrario de lo que comentas, te has tomado tu tiempo en informarte y tomar esa decisión. Que luego será buena o no pero la mayoría no llega ahí. Pero tu cartera de fondos no parece ninguna burrada.

Reiterando que no soy experto para nada, los inversores Bogle en España utilizan la RF Euro gubernamental para reducir la volatilidad tanto por el activo como por su moneda. Todo dependerá mucho de tu plazo de inversión, las rentabilidades esperadas, aversión al riesgo… ya sabes. Dificilmente casi nadie va a saber qué nivel de RF es adecuada para tu caso que tú mismo.

Hola a todos, después de mucho leer y escuchar, creo que tengo decidida mi cartera de fondos que comenzaré a crear a partir del próximo mes.

Me he decantado por fondos ya que no me veo capacitado para gestionar otro tipo de cartera, les pongo un poco en situacion y me sería de gran ayuda vuestra opinión, que no recomendación

Tengo 36 años y el objetivo de cubrirme las espaldas de cara a la jubilación intentando que crezcan algo los ahorros pero arriesgando poco, ya que me costaría el divorcio… Un plazo aproximado de 30 años.

Mi idea es está, con aportaciones mensuales:

Amundi Index Solutions - Amundi Index MSCI Emerging Markets AE-C

Amundi Index Solutions - Amundi Index MSCI World AE-C

Baelo

Impassive Wealth

Rentamarkets Narval

A la hora de contratarlos tengo idea de aprovechar la promoción que hay actualmente con Myinvestor.

Muchas gracias a todos, como habrán visto no aporto nunca porque no estoy capacitado pero les leo a diario.

Soy nuevo en el foro y estoy aprendiendo poco a poco que hacer con mis ahorros y mis ingresos recurrentes (soy funcionario). Tengo 44 años, ingresos mensuales “garantizados”. Tengo pocos gastos, cero deudas, bastante liquidez, mis primeras inversiones de cara al largo plazo y una nómina de funcionario grupo A. Hasta hace unos pocos años era un total analfabeto financiero. Ahora me arrepiento de haber empezado a aprender a mi edad, pero más vale tarde que nunca. Mi objetivo es hacer crecer parte de los ahorros de cara al largo plazo, ya que doy por hecho que no va haber dinero para las pensiones o en caso de haberlo no se va a parecer en nada a las pensiones actuales.

De momento voy cogiendo confianza poco a poco y tengo invertido el 12% de mi patrimonio (dinero en cuentas) en 4 productos: Baelo, Amundi MSCI World, Amundi MSCI EM y el roboadvisor de Openbank (cartera agresiva). Más o menos la distribución es 1/3 en Baelo, 1/3 los fondos de Amundi (mismo % en ambos) y 1/3 el robo de Openbank. A parte de lo que ya tengo trabajando, mensualmente hago aportaciones que se corresponden con el 50% de mi nómina. El resto del dinero lo tengo en depósitos y cuentas remuneradas. No me veo teniendo más del 50% de mi dinero invertido, pero eso lo digo ahora. Es posible que a medida que vaya aprendiendo cambie de opinión.

Me gustaría saber que debilidades tiene esta forma de proceder y cómo podría fortalecer mi “estrategia”.

Buenas, por aportar algo, me preguntaría que aporta el roboadvisor teniendo los Amundi y sabiendo que openbank le permite contratar esos fondos de forma individual.

En mi caso suelo prestar atención, además de la exposición geográfica a la capitalización de las empresas. En su caso todas de gran capitalización.

Espero le ayude en el análisis de su cartera. Saludos

Gracias por su opinión. El roboadvisor es el primer producto con el que comencé a invertir (no hace ni un año de ello). Los fondos de Amundi también los tengo en la plataforma de Openbank. A diferencia de los fondos de Amundi, el roboadvisor me permite hacer aportaciones automatizadas, además de tener activos diferentes de la RV (RF, mercado monetario, activos reales). Por otra parte me permite “diversificar” en el sentido de tener las inversiones colocadas en diferentes proveedores. La idea que tengo a medida que vaya subiendo la cantidad invertida es incluir el robo Advisor de otro proveedor, u otros fondos. Aunque tengo la sensación, como bien comenta usted, de tener las mismas compañías en varios fondos y de, por desconocimiento, estar dejando de lado otro tipo de activos.

Tengo una duda que seguramente muchos hayan tenido. Soy estudiante tardío de empresariales (entre otras cosas) y me encanta la inversión. Me empecé leyendo libros como los típicos de Padre rico, padre pobre… después pasé por los de infobolsa (que en ciertos lugares desaconsejan) y ahora me encuentro con “El inversor inteligente” teniendo el cola muchos de los que habeis recomendado en diversos post por los que he ido deambulando.

Ultimamente siento algo de ansia por empezar mi andadura y había pensado reservar algo de mi salario (tal vez 200 ó 300€) para ir haciendo mis pequeñas inversiones, experimetar e ir teniendo una primera toma de contacto.

Sobre esto último me gustaría que me recomienden si es buena idea o mejor esperar, leerse todos los libros que tengo en cola (unos 5 o 6 mas después de este) y después dar comienzo.

También me gustaría que me recomendaseis cual sería la cantidad optima para comenzar a invertir (mi estrategia sería inversión en RV gestionando activamente mi cartera y enfocándome en los dividendos).

Disculpad si meto la pata con mi desconocimiento. Sin más, espero vuestros consejos.

Algunos autores dan mayor peso al tiempo de estar invertido que al tipo de activo. Pienso igual y así lo he experimentado.

Además, empezar poco a poco y desde el primer momento le permitirá experimentar en primera persona muchas de las ideas que irá aprendiendo. Saludos