GPM creo que también los tiene. De momento sin custodia

Gracias por la informacion.

Saludos

Buenos días, efectivamente, como bien le han comentado ya, GPM también los tiene.

Saludos.

Cartera Conservadora 4, 5 años.

Hola a todos, ha llegado el día en que mis padres piden consejo para invertir los ahorros. La responsabilidad es grande y puede ser más fácil evadirla, pero por otro lado hay que intentar ayudar en la medida de lo posible a los padres.

Han venido con una idea de cartera que venden ahora en la Caixa. Estoy intentando que se olviden del producto porque cobran un 0.6% de comisión de gestión y a parte no se sabe en qué fondos invierten. Me parece una caja negra total.

Yo todo mi análisis hasta ahora lo he hecho para mi perfil, por ello estoy en RV a tope, tengo un horizonte temporal muy largo y para este escenario que ellos me plantean no tengo referencias.

Por ello es quería preguntar por alguno/s fondos para conformar una cartera, plazo 4, 5 años, objetivo mantener capital y superar la inflación (sé que suena fácil pero es bien difícil hoy en día, la RV es impredecible en el corto plazo y en RF es difícil arañar algún % asumiendo poco riesgo)

Perfil: recién jubilados, el dinero que inviertan no lo van a necesitar.

Algúna sugerencia?

Gracias!

3 Me gusta

Mire, yo le voy a dar un consejo, con esa edad evite disgustos a sus padres, salvo que sea gente muy preparada, una bajada en bolsa importante, son preocupaciones y disgustos, que sus padres no se deben llevar, si ellos están empeñados en invertir, tambien tiene la opción de DCA y poquito a poco.

Yo a mis padres no les animaria a invertir, he visto familiares irse para el otro lado por las preocupaciones de las preferentes, que vivan la vida y que se tomen la bolsa como un juego de poco dinero. Saludos.

8 Me gusta

Algún fondo o ETF mixto de reparto(grandes compañías USA, UK y zona euros) para que no miren la cotización y periódicamente se fijen en el reparto que reciben. Es una sugerencia para gente de edad, con aversión a la pérdida y que quiere algo de rentabilidad. Luego elegirlo es otro cantar.

7 Me gusta

Buenas tardes @Dorado.

En una situación similar con mi madre, tras preguntar por aquí y mirarlo bien, al final hemos decidido abrir cuenta en cartesio y meter 50% en cartesio x, 50% cartesio y, por si quieres echarles un vistazo.

5 Me gusta

Si usted conoce la RV una posible alternativa es un 10%-20% en Rv ( o cotizadas directamente) y el resto cuenta corriente remunerada…aunque sea el 0,2 del openbank o los 15k de myinvestor al 1% y a olvidarse…

2 Me gusta

A mí Cartesio X me da confianza de no perder mucho ni ganar mucho. Se puede mezclar con un un MSCI World en un 5 o 10%. Pero sabiendo los padres que puede haber momentos que haya que esperar para que vuelva a subir el patrimonio.

Aconsejar a familiares es complicado. Tengo ahora dos sobrinos que quieren empezar a invertir.

Son jóvenes así que el tiempo está a su favor. Pero hay que saber que vendrán tormentas y galernas. Si aguantas luego sale el sol.

7 Me gusta

Si no hay necesidad del capital a corto-medio plazo, usted domina bastante la renta variable y poco o nada la fija y supuestos sustitutos varios, yo intentaría dejar un amplio % en liquidez y el resto en fondos de RV. De este modo se puede tener más paciencia con la parte de RV y limitar el efecto real de la volatilidad.

Eso sí no se emocione y suba demasido el % inverido en RV.

12 Me gusta

La opción de tener una gran parte en liquidez (cuenta, ipf) y un pequeño % en RV me gusta como indica @agenjordi y @Hache

En mixtos defensivos Cartesio X me sigue pareciendo interesante como dice @amuradoya

En RF no muy chicharril Evli Nordic (o Short) me gusta (que B&H y Amiral son mas chicharreros).

10 Me gusta

Me encuentro muy identificado con el caso, ya que mi madre me pidió el mismo consejo el año pasado.

Al final, por consenso entre los dos, elegimos el Cartesio Y, y el Baelo.

5 Me gusta

gracias a todos por las respuestas,

Quizás proponga… de la cantidad que se deseen invertir:

| ISIN | Nombre | |

|---|---|---|

| ES0116567035 | Cartesio X | 60% |

| FI0008811997 | Evli Nordic | 30% |

| Efectivo | 10% |

El mismo Cartesio veo que ya tiene un 30% en efectivo, la verdad es que no deberían cobrar comisión si no tienen el dinero invertido, para tenerlos ellos parado lo tengo yo  en lugar de darte rentabilidad te la quitan

en lugar de darte rentabilidad te la quitan

El Cartesio tiene 20% actualmente en RV, por lo que el % total de RV en la cartera es del 12% sólo…

El 10% de efectivo como dice @agenjordi es más efecto psicológico que otra cosa…

Otro tema a tratar es dónde hacer la contratación, yo uso R4, mis padres Bankinter y la Caixa, Merece la pensa usar Bankinter para contratar fondos o mejor cuenta en R4? No tengo ni idea sobre la oferta y comisiones de Bankinter…

1 me gusta

La pega de R4en los fondos que decimls es que

- El Evli tiene custidia (a mi no me la cobraknpq lo llevo en cartera antes de que pudieran custodias)

- Él Cartesio solo tienen el clon luxemburgues que es más caro

En BKT también tienen el Luxemburgu^s

3 Me gusta

Yo también me vi en la tesitura de asesorar a mis padres donde invertir sus ahorros a petición suya hace un par de años.

Jamas habíamos hablado de dinero y ellos tampoco sabían de mis inversiones porque no es algo que hable con nadie.

Como mis conocimientos son escasos, trate de informé del funcionamiento de la bolsa, activo/pasivo, dividendos, etc… pero no estaban interesados en los detalles y preferian disfrutar de las pocas sobremesas en que nos juntamos.

Por simplicidad de seguimiento les repliqué mi cartera en ese momento ( 80% indexados Vanguard-Amundi. 70-30% RV-RF) a sabiendas de que no era adecuada para su perfil. Mi objetivo era evitar que contratasen la cartera de fondos que le había propuesto su “amigo” del banco de toda la vida o que invertiesen en mas inmobiliario.

Era un dinero procedente de la venta de su casa que ya no necesitan y que llevaba unos años parado (con el director del banco presionando).

Buena jubilación los dos, sin deudas, 2ª residencia, con lo hijos colocados, plan de pensiones privado de empresa (me sangraron los ojos al ver 40 años de intereses compuesto a menos del 1% anual con mas comisión que rentabilidad).

Meter un 50% en RV y 50% en liquidez no me pareció arriesgado.

Antes de dar el paso simule la cartera que le había propuesto el comercial del banco y vi que era un desastre. 6 meses despues empecé a hacer las compras.

Jamas he sufrido con las caidas de mi dinero pero si con las de mis padres, hay que estar preparado para esto y para una familia con ahorros mas apurados no se lo recomiendo.

Acabo de mirar la cartera del banco y ha dado una rentabilidad del 1,5% frente a 7% de la que les implementé, aun así no pude evitar que el comercial les vendiese algun producto desastroso en el banco y que comprasen una plaza de garage.

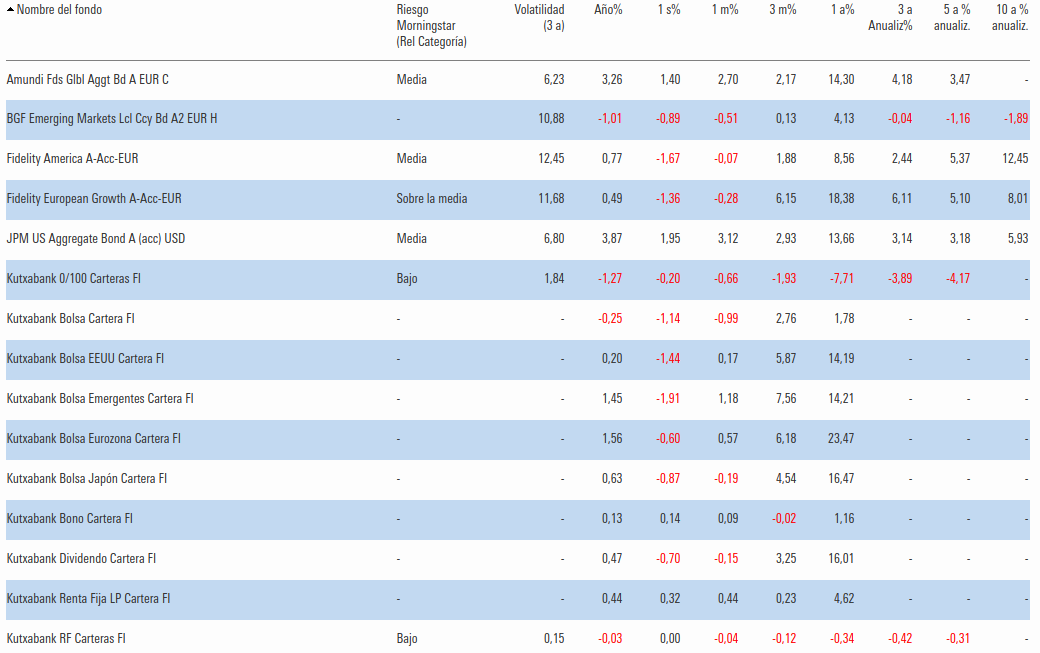

Esta es la cartera que le propuso el banco (el mayor % con fondos caros del propio banco y un mínimo % en fondos de gestoras internacionales)

4 Me gusta

Al menos le recomendó un par de una casa decente como es Fidelity.

¿Ha mirado las retrocesiones que se llevaba el banco?

Muy seguro de que eran las más altas posibles para que el comercial de turno se llevase unas jugosas comisiones!

4 Me gusta

No me diga nada que yo estoy que me da algo con lo que les vendieron a los míos.

Cocos y demás movilizados por contratos hasta el 2023.

Le juro que no duermo de pensarlo! Lo peor de todo es que les dijeron que estaban garantizados y ahora le cuento lo mejor.

Uno de ellos venía ligado al devenir de unas acciones españolas muy conocidas que estaban cotizando en máximos. Si superaban ese precio recibirían un 2% de “dividendo” anual y si no fuera así un 0% hasta vencimiento.

Un mes después de comprarlo jamás volvieron a estar las acciones en ese punto.

Después de todo esto, lo peor de todo es que mis padres pensaban que en vez de haber comprado un Coco, tenían unos paquetes de acciones de las empresas que he mencionado anteriormente.

Ahora me tiro de los pelos porque están prestando a bancos que no me gustan ni un pelo y encima a coste 0.

Lo peor de todo es que el director les metió tanta presión el mismo día que fueron a la sucursal que lo compraron en ese instante y sin preguntarme.

3 Me gusta

Pues entonces supongo que casi mejor en Bankinter que ya tienen cuenta no hay beneficio en pasarse a R4…

2 Me gusta

En esta cartera les sirve BKT (la ventaja de R4 es si el fondo no estuviera en BKT pero si en R4, claro).

Con la pega, compartida por BKT y R4 de que no tienen fondos españoles (salvo los de la gestora de La casa) sino vía clones luxemburgueses que son algo más caros, en el caso de Cartesio X sería MDO Pareturn Cartesio Income.

Pasa lo mismo con los clones luxemburgueses de Azvalor, Magallanes, Belgravia …

2 Me gusta

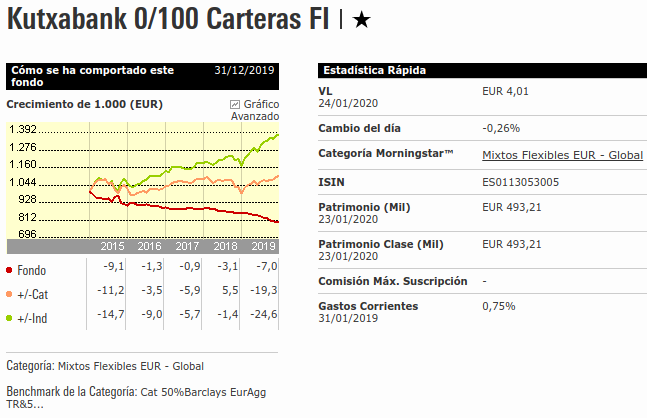

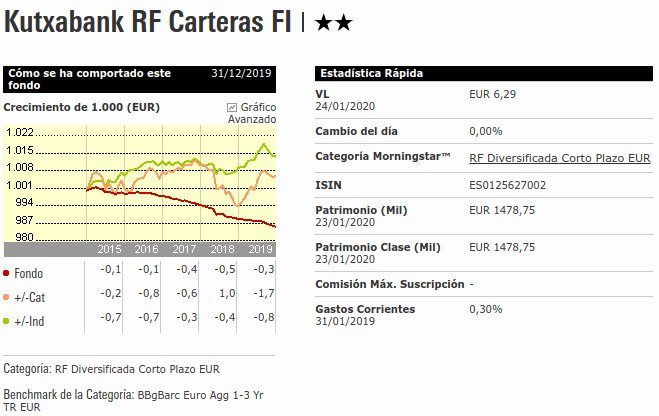

Era una cartera de fondos en la que Fidelity pesaba solo un anecdótico 4%. El mayor peso eran los propios fondos de Kutxabank, con mixtos maravillosos como este con un 20% del peso en cartera.

A las caras comisiones de los fondos del propio banco, no le he restado las comisiones de asesoramiento, que se hubiese comido la escasa rentabilidad de estos años alcistas. Miedo me da como se va a comportar en un ciclo bajista. Dentro de unos años volveré a revisarlo por puro morbo.

Mis padres aun siguen tomando café con el director de ese banco tan simpático que tan bien les asesoró en su ultima hipoteca y donde aun tiene sus cuentas corrientes y depositos. Al Director yo no le caigo tan bien.

6 Me gusta