Amén con esto Pedro!

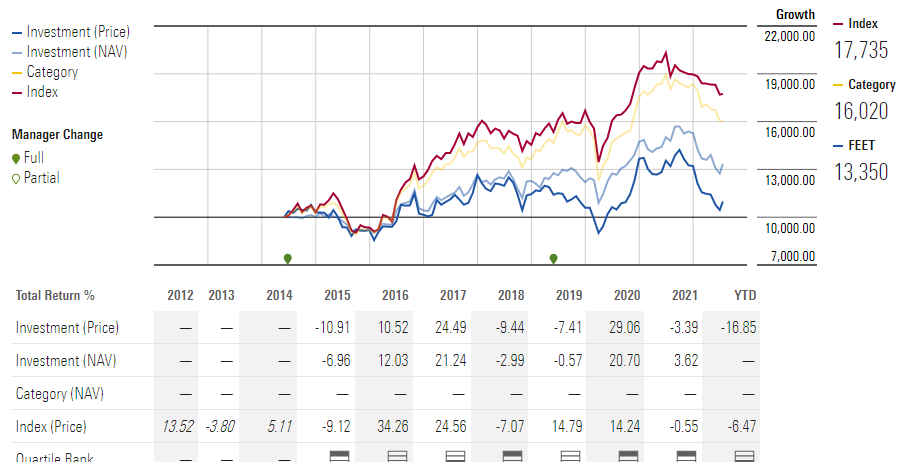

Por lo que parece estaba a un PER en esa fecha de 55-60 posiblemente.

Gracias al crecimiento de los beneficios ahora mismo estará cerca de las 30, aunque la cotización esté plana desde inicio.

Amén con esto Pedro!

Por lo que parece estaba a un PER en esa fecha de 55-60 posiblemente.

Gracias al crecimiento de los beneficios ahora mismo estará cerca de las 30, aunque la cotización esté plana desde inicio.

I’m on a roll!

El problema es comprarlo desee los brokers españoles. No se desde los IB cómo estará

En ING lo tiene con comisión de compra de 20 libras.

Para importes a partir de 4.000€ no es mucho castañazo.

A eso hay que sumar el impuesto de la reina ¿no?.

El de Emergentes lleva un montón de tiempo cotizando bastante por debajo. Y del índice también. Eso de que un buen gestor sobresale siempre por encima de los índices, a la que tiene varios productos por algún lado u otro suele fallar.

Nunca entenderé lo de cotizar por debajo de NAV en este tipo de vehículos. Tampoco la prima sobre el valor cuando ocurre, como pasó.

Al final uno como accionista está comprando el conjunto de activos de esa cartera, descontando diariamente la comisión que se aplique al “vehículo”, como pasa a los accionistas de una empresa cuando pagan al management sus jugosos sueldos.

Ya veremos que esto es una carrera de fondo, pero esa cartera debería de hacerlo mejor que la otra.

Emergentes es otro rollo…

Nunca he comprado un Trust si le digo la verdad, por lo que no puedo decirle. Entiendo que si se considera como acción, acabará llevándose la señora que nunca muere su parte.

Al final es un tema de oferta y demanda.

Cuando un determinado estilo de inversión o categoría de activos no se considera adecuada por la mayoría de los inversores, por las razones que sean, correctas o equivocadas, la presión de la oferta o la falta de demanda crea el descuento,

Evidentemente los mismos factores funcionan al revés y es complicado entender como un Cef puede llegar a pagarse un 60% más caro que su NAV

Seguro que lo he contado por algún sitio del foro, pero lo pongo aquí todo juntico.

En teoría de juegos o análisis de decisiones o como lo quieran llamar, se dice que una alternativa o estrategia es dominante si, dadas una serie de estrategias, y una serie de criterios para valorar la bondad de esas estrategias, una de ellas es mejor que todas las demás según todos los criterios.

Esto es precisamente lo que pretende demostrar el señor Smith y otros gestores que usan esta heurística. Parten del insight que el valor de una perpetuidad de flujos de caja que crece a ritmo constante es exclusivamente función del fcf yield y el crecimiento de ese stream de flujos (V=CF/(k-g) despejando k tenemos k=CF/V + g, donde aquí V es el precio de mercado y k no es el coste de los recursos sino la TIR), es decir, es función de 2 criterios.

Si su cartera es mejor que el mercado en los 2 criterios, podrían decir que su cartera es “dominante”, aka es objetivamente mejor.

El truco aquí está en que esos criterios están mal construidos: el FCF sólo descuenta el capex de mantenimiento cuando debería descontar también el de crecimiento. Efectivamente, esta cartera tiene un crecimiento del quince precisamente como consecuencia de ese capex de crecimiento.

¿Significa eso que las carteras del señor Smith son peores que el mercado? No, en absoluto, significa que no se puede decir si son peores o mejores con esta heurística.

Saludos!

Edito para cambiar V/CF por CF/V que ya ni despejar sé ![]() h/t to @Ruben1985

h/t to @Ruben1985

Top ![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Good boy, get a cookie!

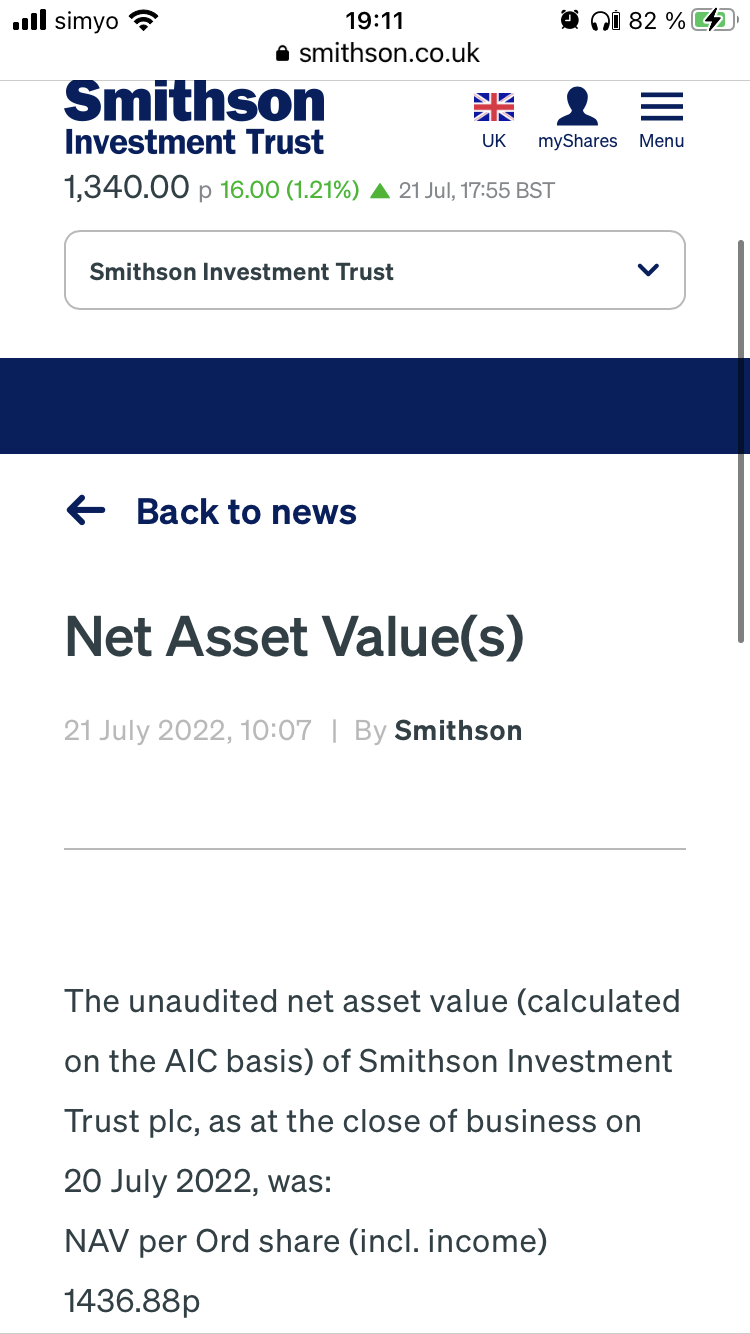

Ahora cotiza con descuento en relación al NAV: -14.7% al 31 oct 2023