¿cuál cree que puede ser el catalizador para recuperar los márgenes de antaño?

Porque esto es lo que me parece especulativo a mí y sobre lo que Cobas no ha informado a sus co-partícipes.

Se cuentan por miles (millones?) las empresas cuyos márgenes un día cayeron y no volvieron a ser los mismos. Jugársela a la carta de la recuperación no me parece muy value a mí.

Volviendo el coste de la materia prima a su sitio y con el plan de reducción de costes con un escenario pesimista.

Luego ya si sigue haciendo bien los deberes e incrementa sus ventas, al estar el negocio muy industrializado y automatizado el margen debería de subir mucho.

La suspicacia que me levanta entonces es que la competencia haya conseguido mantener márgenes, o al menos mantenerlos más que ARYN, con el coste de la materia prima encarecida.

Respecto al plan de recortes, entiendo que es bastante posterior a la decisión de Cobas de entrar en ARYN. Quiero decir con esto que no figuraba tal cosa en la tesis inicial de inversión, y suena a que ARYN se pone por fin a hacer unos deberes que tendrían que haber hecho hace tiempo, al tiempo que sus márgenes caían más que los de la competencia.

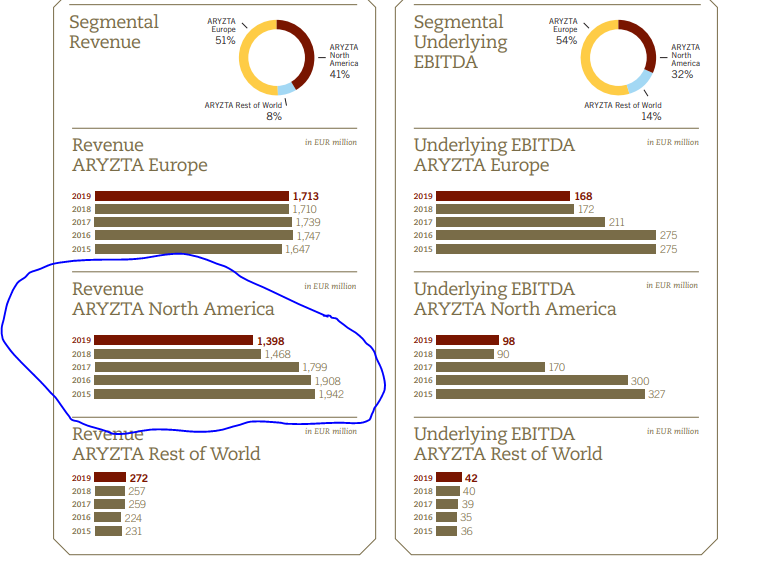

El mayor problema que yo he detectado leyéndome las memorias ha sido EEUU (Subias de las materias primas, subidas salariales, costes de transporte más elevados) y las compras a un precio muy elevado que realizaron de otros negocios mediante operaciones de M&A. Además de eso, intentaron hacer la competencia a sus propios clientes y les salió el tiro por la culata.

Fue podríamos decir la tormenta perfecta unida a un cambio en el equipo directivo que llegó de nuevas.

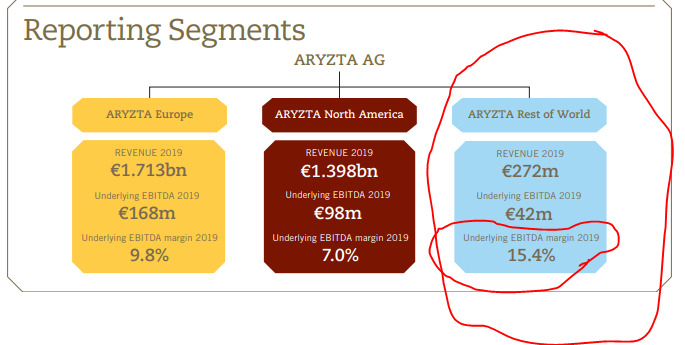

Aquí vino desde mi punto de vista el problema porque como podemos ver Europa y el resto del mundo sigue estando más estable.

Es decir una mala gestión. A continuación pusieron a un nuevo director general que de las primeras cosas que hizo fue diluir el valor de la acción.

Se le puede dar un voto de confianza a este nuevo gestor, del que Paramés habló maravillas, poco antes de que aquél sugiriera una dilución brutal

Lo que quiero recalcar es la cantidad de componentes especulativos que hay en la tesis de ARYN, si bien, y puedo estar de acuerdo con vd, no es el valor más arriesgado que puede encontrarse ahí afuera. Se entiende que están sentando los cimientos para un crecimiento sostenido y sostenible y tal cosa lleva su tiempo.

Por último, América no es moco de pavo. A ver cómo recuperar esa facturación perdida. Espero ansioso ese milagroso recorte de costes.

Eso sin duda, muy pocos “turnarounds” salen de la noche a la mañana.

Una empresa más pequeña quizás pueda ajustarse el cinturón y capear el temporal más rápidamente. A este tipo de situaciones desde mi punto de vista hay que darlas al menos 3-4 años.

Yo la verdad es que me siento más cómodo con esta posición que con la participación que tengo en FundSmith que pesa aproximadamente lo mismo (y eso que está diversificada la de Terry en 30 compañías).

Únicamente el tiempo nos dirá, me alegraría más por Paramés que por mí. Que ya se cansa uno de oír que este señor no sabe gestionar como si fuera un novato y no llevase 30 años en el negocio.

Estos ETF son americanos y no contratables en España.

Sí, pero ahora mismo y por menos de 100.000 euros, fondos Vanguard en España sólo son contratables a través de un roboadvisor como Indexa, una comercializadora semi desconocida como GPM broker.

Si va usted a hacer muchas aportaciones o quiere rebalancear es mejor fondo que ETF por las comisiones de compra y venta y la posibilidad de hacer traspasos entre fondos sin tributar, sino los ETF son una gran opción, pero a partir de 50.000€ y en un broker extranjero como DeGiro deberá presentar el temido modelo 720.

Con suerte en la otra parte del mundo están creciendo desde hace un año el total que van perdiendo en América.

Ahí creo que va a estar si siguen creciendo a esos márgenes el auténtico valor a largo plazo de la compañía!

No sufra @Amat a pesar de que los value patrios le están retrasando su IF, acabarán dándole una gran alegría!

Tomo muy buena nota de lo que me comenta para la cartera de mis hijos y programaré las aportaciones periódicas a Baelo hoy mismo.

Respecto a mi cartera, la verdad es que había pensado en una combinación mixta de carteras pasiva, value y growth e ir cambiando los porcentajes de asignación cuando sea conveniente. En este sentido, ya estoy revisando varios fondos leyendo hilos de este foro y tendré un listado para consultar.

Muchas gracias por sus esclarecedoras aportaciones.

Tiene usted toda la razón. Demasiado pronto para mí embarcarme en un vehículo como el ETF sin comprender previamente todas sus obligaciones fiscales y tributarias, que, finalmente, inciden de pleno en el coste.

No obstante y tal y como comentaba, DEGIRO tiene varios UCITS de operativa gratuita, lo que entiendo que cambia completamente el panorama de los costes y posibilita los rebalanceos y aportaciones periódicas como un fondo. Otra cosa es que los ETFs de este listado sean los que convengan.

Dicho esto, soy cliente de MyInvestor (Andbank) y me llegó ayer una nota de la entidad en la que se me informaba que van a incorporar, entre otros, fondos indexados de Amundi y Vanguard sin comisiones.

Muchas gracias por su valiosa información. Me ha cogido a tiempo para no empezar la casa por el tejado