Mientras no te suponga un incremento de la póliza del seguro de hogar no. s2

1 me gusta

El oro que atesora uno por sus propios medios es un activo que no genera coste alguno.

Cuando alguien te atesora oro, supone un coste y además no sé tiene oro sino una promesa de oro.

1 me gusta

Pero eso sucede con todos los activos de tu cartera de inversión, no tienes ni las acciones, ni los bonos, ni el cash porque lo mas probable es que lo tengas en un banco o en fondos de renta fija de corto plazo. Al final el oro es el único activo palpable que puedes tener en tu cartera de inversión o bien el cash si te lo guardas en casa con fajos de billetes y monedas, el resto todo es “virtual” ya que nunca los vas a ver más allá de tu monitor.

El primer bono ligado a la inflación fue emitido en el año 1780 por el Estado de Massachusetts como medio de pago a los soldados durante la Guerra de Independencia americana.

5 Me gusta

Buenas, en primer lugar muchas gracias por este hilo, he aprendido muchísimo. Como he escuchado que el oro es el “dinero de verdad” se me ocurrió ver como se habría incrementado el número de onzas desde 1990 en una inversión compuesta por un 60% mercado US y 40% el resto, el resultado no es el que me esperaba:

| Year | Portfolio 1 | US | Global ex-US | GOLD | UDS |

|---|---|---|---|---|---|

| 1990 | 19.412 | -6.08% | -24.79% | 382,58 | 50,74 |

| 1991 | 23.921 | 32.39% | 9.48% | 360,13 | 66,42 |

| 1992 | 23.813 | 9.11% | -14.79% | 343,77 | 69,27 |

| 1993 | 28.181 | 10.62% | 29.92% | 364,48 | 77,32 |

| 1994 | 29.253 | -0.17% | 9.76% | 384,59 | 76,06 |

| 1995 | 36.000 | 35.79% | 3.98% | 384,03 | 93,74 |

| 1996 | 41.202 | 20.96% | 4.68% | 386,31 | 106,66 |

| 1997 | 48.736 | 30.99% | -0.77% | 329,99 | 147,69 |

| 1998 | 58.581 | 23.26% | 15.60% | 294,19 | 199,13 |

| 1999 | 73.961 | 23.81% | 29.92% | 280,19 | 263,97 |

| 2000 | 64.649 | -10.57% | -15.61% | 277,05 | 233,35 |

| 2001 | 55.184 | -10.97% | -20.15% | 271,28 | 203,42 |

| 2002 | 44.915 | -20.96% | -15.08% | 312,68 | 143,64 |

| 2003 | 60.611 | 31.35% | 40.34% | 368,01 | 164,70 |

| 2004 | 70.215 | 12.52% | 20.84% | 411,41 | 170,67 |

| 2005 | 77.108 | 5.98% | 15.57% | 448,64 | 171,87 |

| 2006 | 92.499 | 15.51% | 26.64% | 613,91 | 150,67 |

| 2007 | 101.289 | 5.49% | 15.52% | 705,48 | 143,57 |

| 2008 | 60.912 | -37.04% | -44.10% | 876,78 | 69,47 |

| 2009 | 80.349 | 28.70% | 36.73% | 984,78 | 81,59 |

| 2010 | 92.164 | 17.09% | 11.12% | 1.237,78 | 74,46 |

| 2011 | 87.327 | 0.96% | -14.56% | 1.574,08 | 55,48 |

| 2012 | 102.180 | 16.25% | 18.14% | 1.676,33 | 60,95 |

| 2013 | 128.775 | 33.35% | 15.04% | 1.394,40 | 92,35 |

| 2014 | 136.196 | 12.43% | -4.24% | 1.251,31 | 108,84 |

| 2015 | 134.051 | 0.29% | -4.38% | 1.152,26 | 116,34 |

| 2016 | 146.626 | 12.53% | 4.65% | 1.247,37 | 117,55 |

| 2017 | 181.214 | 21.05% | 27.40% | 1.266,51 | 143,08 |

| 2018 | 165.030 | -5.26% | -14.44% | 1.264,27 | 130,53 |

| 2019 | 209.525 | 30.65% | 21.43% | 1.402,60 | 149,38 |

| 2020 | 206.195 | 2.01% | -6.98% | 1.743,30 | 118,28 |

Los datos de la cartera los he obtenido de Porfolio Visualizer y el precio del oro de Investing, con esos datos mis onzas se habrían incrementado un 3% desde 1990 (8% para la cartera y un 5% para el oro) y en 2019 tendríamos las mismas aproximadamente que en 2006.

Salvo que haya cometido algún error no me acabo de creer que el crecimiento de la economía haya sido tan reducido en función del oro, ¿No cree que el oro podría estar caro?, gracias.

2 Me gusta

No tengo ni la más remota idea de si está caro o barato, igual que no tengo ni la más remota idea de si está cara o barata la bolsa (cuando su PER actual es el mismo que el del año 2000, burbuja tecnológica) o de si estan caros o baratos los bonos (en mínimos de rentabilidad históricos y máximos de precio). En función de estos cálculos donde considera usted que debería subir la bolsa para reflejar el crecimiento que según usted deberíamos haber tenido en este periodo analizado? 5.000 SP500? 60.000 dow jones?

En la cartera permanente no tratamos de especular con los activos y adivinar si van a subir o bajar o si están caros o baratos, se adquieren por sus propiedades ante los entornos económicos indicados en anteriores mensajes y por su descorrelación entre ellos. Lamento no poder ayudarle más con el precio del oro si pretende especular con su precio le deseo toda la suerte del mundo.

Por otro lado comentar que si un activo cualquiera fuera tan sencillo determinar si está caro o barato como hacer una sencilla división ya lo hubieran averiguado hace mucho tiempo mentes mucho más brillantes que las nuestras y su precio se hubiera corregido con las apuestas bajistas en derivados que hubieran aparecido no le parece? s2

1 me gusta

Buenas, con respecto a las valoraciones de la bolsa no tengo mucha idea de cuál debería de ser su valor, pero no tengo ninguna duda que comparar la situación con la de hace 20 años mediante la división del PER en un agregado de capitalización y beneficios no me permite concluir sobre la mayoría de las empresas, si realmente considerara que el PER es una medida razonable usaría el PER medio o mediano. Tampoco los tipos de interés son los mismos… en fin que no tengo ni idea de su valoración actual.

Trato de explicarme en el tema del oro, entiendo que la función de oro dentro de la cartera permanente es su papel en tiempos de inflación, lo que quería comprobar es la afirmación que suelo escuchar de que el oro es el “dinero de verdad”, que no es una afirmación que yo relacione con la cartera permanente. Para ello hice una comparación con la evolución de una cartera global diversificada de acciones, y aunque estuve pensando en hacer triples integrales invertidas creí que con una división era suficiente. Si el oro cuya supuesta propiedad es mantener la capacidad adquisitiva crece al 5%, cuando la valoración de las empresas lo ha hecho en un 8%, es una señal de que ahí se está incorporando bastante más valor que la inflación, y si el driver de ese valor tiene unas características distintas es posible que en el futuro el oro no responda como lo ha hecho en el pasado. Ese es mi temor.

2 Me gusta

Se suele decir que el oro se anticipa a los futuros estadios inflacionistas, como la bolsa se anticipa a los futuros estadios de crecimiento, puede que ahora mismo su precio sea superior a lo que debería (igual que el de la bolsa USA en máximos en plena pandemia) o puede que no, no tenemos ni idea. La cartera permanente nos permite invertir sin necesidad de hacer ningún tipo de cálculo matemático que por otro lado de poco le servirán en los activos financieros dado que descuentan expectativas futuras todos ellos y las matemáticas poco pueden ayudar a predecir el futuro. La parte donde pueden ayudar más las matemáticas es en el precio de los bonos ya que responden a la actualización de flujos futuros y su precio se determina solamente por las perspectivas de tipos que tienen los participantes del mercado cada día.

Por otro lado, si quiere completar el análisis debería abarcar un periodo de altas inflaciones como la década de los 70 por ejemplo. En su tabla se aprecia también que desde el 2012 hasta el 2020 el valor de la cartera se ha doblado, en cambio el precio del oro está en los mismos niveles, entonces que activo es el que está mejor valorado? quizá el crecimiento que durante la ultima década se ha generado en la renta variable ha sido comprado mediante deuda y no refleja correctamente el crecimiento de la economía, o bien es el precio del oro el que todavía no ha recogido ese crecimiento de la masa monetaria y debe multiplicar por dos su valor para recoger ese incremento de valor y mantenga las misma onzas que en el año 2012.

En otro periodo sin embargo, del 1990 al 2000 (burbuja tecnologica y de RV) la cartera multiplicó por más de 3 veces su valor y en cambio el oro bajó de precio un 30% y el cálculo le da 263 onzas. Quien refleja mejor el crecimiento? pues la verdad es que me parece que ninguno de los dos. A lo mejor lo logico es que sus onzas se mantengan invariables desde que las compró (1990), al igual que su cartera de inversión cuyos títulos serian los mismos desde el año 1990.

Pero todo esto es especular, y afortunadamente la premisa básica en la cartera permanente es eliminar cualquier tipo de de conducta especulativa y confiar en las propiedades de los 4 activos adquiridos.

2 Me gusta

Creo que ya se ha comentado en diversos hilos el peligro que tiene olvidar que parte del precio del oro tiene una componente especulativa que no depende de su posible valor como protección contra la inflación a largo plazo.

O para los que quieren otro tipo de matiz, el precio del oro suele incorporar espectativas sobre esos niveles de inflación (y otras situaciones) que luego cuando no se cumplen, provocan efectivamente que con el precio al que ha llegado, sea complicado que pueda servir para eso.

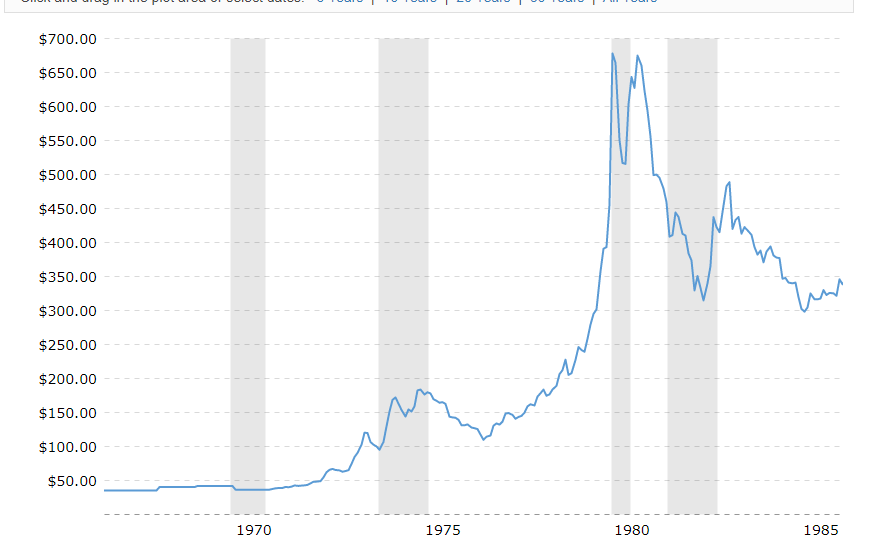

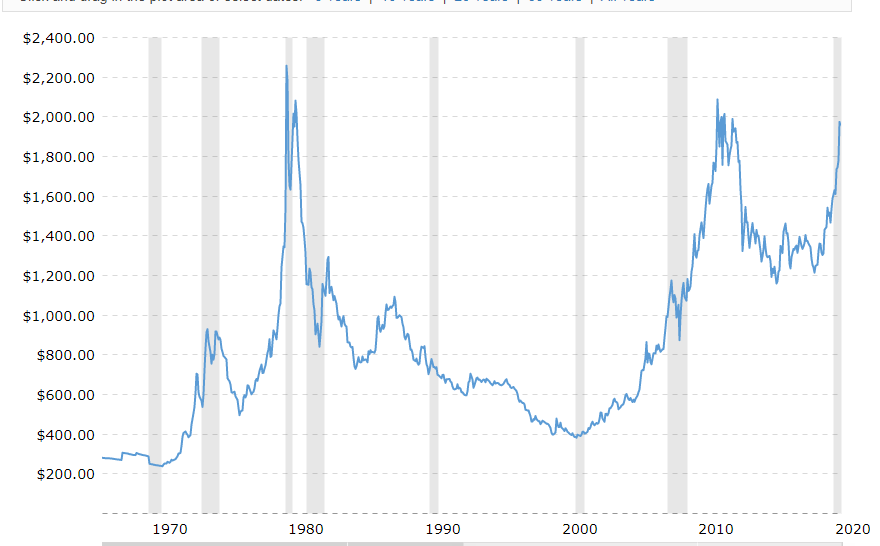

El precio del oro ha tenido etapas de mucho movimiento. Obviamente no tiene sentido esperar que las propiedades para el que lo ha comprado al precio x sean las mismas que el que lo ha comprado 6 veces por encima 5 años después.

Aunque estén invirtiendo en lo mismo (en este caso oro), dudo que tenga mucho sentido que el que es una inversión parecida el que lo compró a poco más de 100$ en 1976 que el que lo compró a casi 700$ en 1980.

Pero también debería vigilar con que conclusiones saca de que algo pueda estar caro según usted. Hay quien cree que cuando está algo caro baja en seguida. Suele ser un error gordo. En inversiones con un carácter especulativo grande, algo puede estar caro (o muy caro) y subir significativamente más, haciendo creer que no estaba caro. El caro/barato suele ser más un efecto de largo plazo que de corto.

Si cogemos ahora la cotización del oro, la ajustamos a inflación y miramos que ha pasado hasta ahora vemos lo siguiente:

Efectivamente han tenido que pasar unos 30 años para que los que compraron alrededor del pico hayan podido mantener su poder adquisitivo con su compra de oro.

En cambio quien compró durante la primera mitad de los 70 ha obtenido, incluso en plazos mucho más cortos, una notable prima sobre la mera conservación del dinero con la inflación.

8 Me gusta

Por lo que he ido leyendo de la CP está hay que analizarla en su conjunto y teniendo claro lo que ofrece.

Analizar por separado el oro o la renta fija no tiene sentido.

Ya les digo que es lo que he leído en blogs que hablan de esto, y que lleva 8 años compartiendo el funcionamiento.

Que conste que no pienso que sea el santo grial ni mucho menos pero si me parece una manera interesante de invertir para ciertos perfiles y que en el pasado ( ya se que esto no sirve pero te da una idea) no ha ido mal.

En definitiva, una manera más de invertir dentro del mundo de la bolsa.

1 me gusta

Creo que esto es un error. Otra cosa es que uno no se debería de quedar sólo con el análisis separado, pero para entender según que riesgos hay que mirar diversas perspectivas, y una de esas consiste en ver los inconvenientes de los distintos componentes.

Precisamente entonces se ve claro que no es ningún santo grial y que el oro o los bonos a 30 años de máxima calidad crediticia son elementos peculiares. Hay quien sólo ve el 25% en RV para analizarla y creer que el riesgo es uno.

Por poner un ejemplo fácil extrapolar que un bono de máxima calidad crediticia va a funcionar muy bien en un escenario deflacionista, que es una de las premisas de esa cartera, igual no es algo tan inmutable como unos creen. Pero para ello nos debemos de meter en intentar entender los riesgos de ese tipo de bonos.

3 Me gusta

Está claro que el riesgo es el conjunto , pero la des correlación entre los activos es lo que ha funcionado en el pasado. El futuro nadie lo sabe , pero para ninguna estrategia.

Ya le digo que me parece una estrategia como cualquier otra .

Eso si que nadie la use como si fuese un plazo fijo porque no lo es.

En mi opinión personal se puede usar la “ Golden Butterfly “ que es 5 posiciones al 20% .

Con fondos sería un 80% CP y un 20% en el fondo de RV que uno se sienta más cómodo , aquí cada uno que piense en su fondo favorito ( la original de GB el 20% extra es Small caps Value)

4 Me gusta

Actualmente, si se analizan fríamente los cuatro componentes de esta cartera como las de cualquier cartera indexada de las más famosas nos encontramos en un escenario muy complicado ya que la RV se encuentra en maximos históricos gracias a las politicas de reflación de activos de los bancos centrales, su evolución se ha desmarcado de la evolución de los beneficios empresariales y esto es algo que tarde o temprano deberá revertirse, la RF sufre de los mismos problemas, máximos de precio y minimos de rentabilidad otra vez provocados por las políticas de los bancos centrales. Con estos dos activos se forman la mayoría de carteras indexadas. El cash o dinero lo tenemos en tipos negativos con lo cual es otro activo que no va a dar buenos resultados o al menos seria el de rendimiento negativo mas bajo. Y el oro pues es un activo que no sabemos que precio debería tener ya que en los ultimos años ha recuperado buena parte de su precio, parece que inicia otra senda alcista, las politicas de emisión de dinero, deuda y expansión de balance de los mayores bancos centrales deberían favorecer las alzas en su precio pero por otro lado existen fuerzas deflacionistas poderosas actualmente que actuaran en su contra.

La cuestión es que dentro de la mayoría de carteras indexadas la cartera permanente de forma recurrente es la que ha sufrido menores drawdowns y para los que priman preservar el capital aún asumiendo riesgo me parece una de las mejores opciones dentro de las estrategias pasivas para no sufrir vaivenes en su patrimonio que puedan hacerles descarrilar en su camino como inversores. s2

8 Me gusta

Un hilo muy interesante.

Quería añadir que casi siempre que se hace un backtest de cartera permanente es con datos de EEU, donde los resultados son muy buenos. Desde 1970 un DD -14% con recuperación en 5 años, y eso hablando de rentabilidad real y no nominal. Descontado IPC.

Estuve probando en Porfolio Charts que tal hubiera ido en otros países y en agunos casos es muy similar a EEUU (Canadá, Francia) , en otros ligeramente mejor (UK, Alemania, Holanda, Suecia).

Pero los resultados no son tan bonitos en Australia y Suiza y son espantosos en Japón empezando en 1990 o en España o Italia en los años 70.

Otra cosa es si los datos españoles o italianos de 1970 que coge Portfolio Charts son suficientemente fiables.

O que otras alternativas no habrían ido mejor

- Alemania DD -9, años 5

- UK DD -9, años 5

- Holanda DD -10, años 5 y pico

- Suecia DD -12, 5 años

- EEUU DD -14, 5 años

- Francia: DD -13, años 5 y pico

- Canadá: DD -15 y 5 años y pico

- Australia DD -16, 8 años y pico

- Suiza DD -14, 11 años

- Japón DD -21, 13 años y pico

- Italia DD -31%, 10 años

- España DD -43%, 16 años

Por otra parte me preocupa el excesivo hippe con la Cartera Permanente ahora

Edit: es significativo que como casi todos los autores son de EEUU, casi todos los estudios son de RV y RF EEUU. No me refiero solo a Cartera Permanete, sino a casi cualquier estudio.

15 Me gusta

Yo lo que veo es una excelente década de mercado alcista con alto riesgo de que a algunos se les atragante. Servidor apenas lleva 3 años invirtiendo pero cualquier persona que haya leído y mínimamente comprendido ciertas obras en boca de todos (El inversor inteligente, Los 4 pilares de la inversión, Un paso por delante de Wall Street, etc.) debería quizá rebajar su euforia.

Ni una cartera bogle nos protege de todos los escenarios, como por ejemplo uno con fuerte inflación, ni las empresas por ser dividend king están a salvo de los cambios que se producen, ni una empresa por muy value que sea tiene que subir o “revertir a la media” durante el tiempo en que estés invertido, ni una compounder es un cohete con combustible infinito subiendo hasta el infinito y más allá. Tampoco se libra la cartera permanente de inconvenientes, pero que quiera que le diga Don @Manolok, puestos a elegir entre todos los hype, me parece de los menos peligrosos que hay.

12 Me gusta

No deja de parecerme curioso que se pretendan extrapolar datos de una supuesta cartera que lo debería hacer razonablemente bien en todos los escenarios y se insista más de la cuenta en extrapolar datos de épocas donde no se ha visto ni por asomo los peores escenarios para muchos de los países señalados.

Ojo que también pasa para otro tipo de carteras e incluso para la propia RV.

El comportamiento de una cartera en la primera mitad del siglo pasado creo que habría sido bastante más complicado que en el periodo referenciado y en ese periodo, algunos de los países señalados habrían tenido resultados desastrosos, con la excepción posiblemente de USA y algún otro país.

Ya saben dos guerras mundiales que afectaron directamente el territorio de muchos de esos países (aquí está parte de la razón del mejor comportamiento USA) y un periodo entreguerras complicadísimo con escenarios hiperinflacionarios en algunos casos y de fuerte deflación en otros.

Y un periodo, donde según que supuestas reglas capitalistas se aplicaron de una forma bastante discutible, por ejemplo la prohibición de tener oro físico en USA Orden Ejecutiva 6102 - Wikipedia, la enciclopedia libre

Los drawdowns suelen producir un efecto de supuesta seguridad que no es tal a medida que uno profundiza en la historia económica del mundo. ¿donde está la clave? En que esos drawdowns máximos suelen ser difíciles de poder sostener en según que otras circunstancias donde igual no se cumplirían ciertas premisas de partida.

Por ejemplo en el caso de la renta fija, saber si en una situación de mucho estrés crediticio pueden incluso haber quitas de emisiones de máxima calidad crediticia de según que países, es algo más complicado de lo que parece. Alemania, que es el país que se suele tomar de referencia para carteras en euros, sus épocas complicadas ha pasado.

9 Me gusta

Al final, y siendo un poco radical, algunas personas estarían mejor teniendo sólo acciones de Coca-Cola o Johnson&Johnson sabiendo que difícilmente se irán al garete pero que entiendes que hacen que tener una cartera con diez activos de los que no entiendes nada sólo porque has leído que reducen la volatilidad o que “protegen”.

6 Me gusta

A mi de la cartera permanente lo que me preocupa es el desconocimiento de los riesgos asociados a invertir en oro o en renta fija a 30 años vista y no precisamente en % pequeños. El hecho que algunos partidarios de esa cartera insistan en que no es necesario fijarse en esos riesgos, hace que aún insista más a quien le atraiga esa cartera, en que se vaya con cuidado con según que premisas.

Al final el debate sobre las distintas estrategias suele terminar en que se deben de manejar bien precisamente esos escenarios donde según que premisas pueden sufrir de lo lindo.

11 Me gusta

Efectivamente. Los años 20 fueron muy malos. Sin ir más lejos la RF en Alemania y Austria perdió casi el 100% del valor real por la hiperinflación

O la pérdida del 100% en 1917 y la China en 1949 por el triunfo comunista, tnato en RV como en RF.

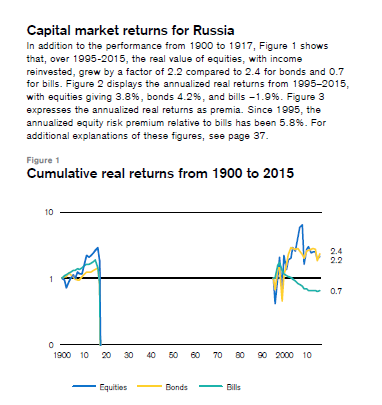

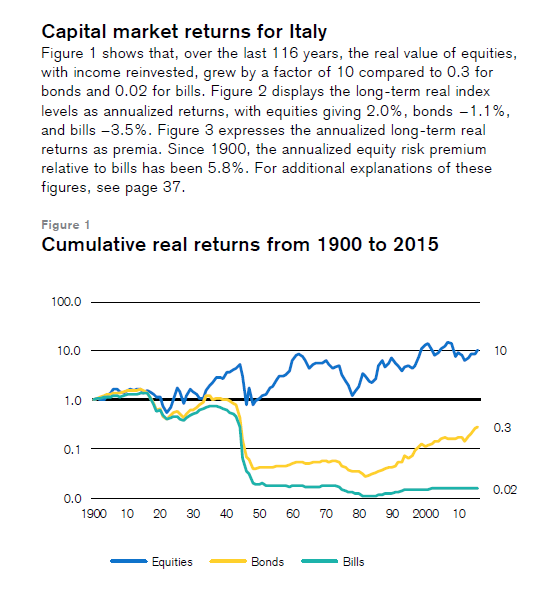

O el histórico mal comportamiento de la bolsa italiana

(Fuente CS Yearbook 2016, en ediciones posteriores no salen esas gráficas en la versión online gratuita)

No obstante entiendo que lo de empezar en 1970 puede ser por el fin de la convertibilidad de USD en oro con las reformas de Nixon de 1971, y algo antes de la GBP y CHF si no recuerdo mal

10 Me gusta