El progresivo deterioro del dólar sigue el camino del denario

El mercado ha descontado que los tipos de interés reales han podido entrar en un territorio permanentemente negativo.

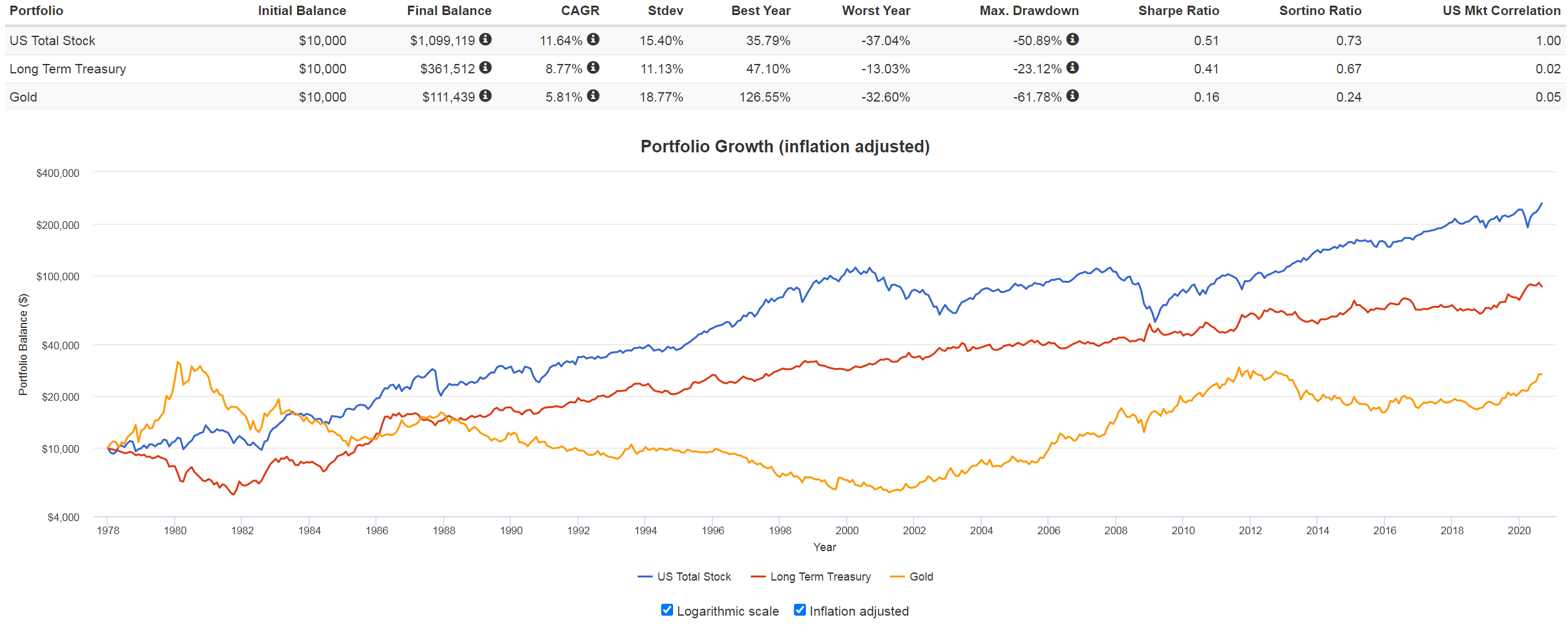

Desde 1930 el dólar se ha depreciado más de un 90% frente al oro.

La política monetaria siempre sirve, aunque sirva mal, a las necesidades percibidas de los gobernantes del Estado.

01-09-2020, 21:30:00

*José Luis Cava (https://www.estrategiasdeinversion.com/especial/bolsacava). *

Analista técnico independiente

Powell dijo la semana pasada que el FED permitirá una inflación más alta y no subirá los tipos de interés. Esto supone, en definitiva, que si la inflación se incrementa, los tipos de interés reales serán aún más negativos.

Al permitir una inflación más alta, el FED pretende reducir el valor real del “sobreendeudamiento” público y privado existente. Por ese motivo, podemos concluir que los gobiernos también están interesados en favorecer el aumento de la inflación. El problema es que si consiguieran impulsar al alza los niveles de inflación será muy dificil contenerla porque los gobiernos no dejarán que los bancos centrales lo hagan, tal y como sucedió en los EEUU en 1960, con lo que es probable que tengamos que convivir con tipos de interés reales negativos durante mucho tiempo.

Pues bien, precisamente el tipo de interés real es la variable que más influye en la evolución del precio del oro. Así lo podemos ver en el grafico que se recoge a continuación.

En el gráfico podemos obervar que los tips tipos de interés reales negativos y la cotización de oro se encuentran en una fuerte tendencia alcista.

En resumen, si el FED y el resto de los bancos centrales y los gobiernos van a consentir unos niveles de inflación más elevados sin subirlos tipos de interés, debemos concluir que los tipos de interés reales serán aún más negativos y, por lo tanto, el oro debería seguir subiendo.

Dado el nivel de crecimiento que está experimentando la oferta monetaria (tasas superiores al 23%), debemos concluir que de producirse un incremento de la inflación se deberá a la política monetaria ultra expansiva de los bancos centrales, no al aumento del precio del petróleo como sucedio en los años setenta.

Esta es la razón por la que la mayor parte de los bancos centrales están comprando oro.

Tal y como podemos ver en el gráfico que recogemos a continuación, las monedas fiat no han hecho otro cosa que depreciarse frente al oro. Y no hay motivos para que esta tendencia continúe en el futuro.

Esta depreciación de las monedas fiat actuales es similar a la experimentada por el denario de plata romano.

En 212 a.C el denario pasó a convertirse en la base del nuevo sistema monetario romano, sustituyendo al as como moneda de referencia al pasar del patrón cobre al patrón plata.En aquel momento el denario tenía un contenido en plata del orden del 95/98 por ciento.

El denario fue durante los dos siglos siguientes el medio básico de intercambio en el imperio, pero los Emperadores romanos redujeron su contenido en plata.

En la época de Trajano en el 117 d.C., el denario era solo alrededor del 85 por ciento de plata, por debajo del 95 por ciento de Augusto.

A la edad de Marco Aurelio, en el 180 d.C, se redujo a un 75 por ciento de plata. Y en la época de Septimius había caído ya hasta el 60 por ciento de contenido en plata.

La verdadera crisis se produjo después de Caracalla, entre el 258 y el 275 d.C, en un período de intensa guerra civil e invasiones extranjeras.

Los emperadores simplemente abandonaron, a todos los efectos prácticos, una moneda de plata. Para el 268 había solo un 0,5 por ciento de plata en el denario.

Si nos fijamos ahora en la cotización de la libra de oro, observaremos que en la época de Diocleciano, en el año 301, se fijo su precio en 50.000 denarios.

Diez años más tarde pasó a 120.000 denarios por libra de oro.

En 324, a 300.000.

En 337, el año de la muerte de Constantino, una libra de oro cotizaba a 20.000.000 de denarios.

Esun proceso similar al que inició Nixon el 15 de agosto de 1971.

*El gobierno de Richard Nixon se enfrentaba a un problema: los dólares superaron las reservas de oro del país, de manera que el precio del oro en dólares superó el precio fijo del oro. *

Nixon siguiendo el consejo de Milton Friedman: ese día eliminó la convertibilidad del dólar en oro y a partir de ese momento el dólar pasó a ser demandado por el respaldo que ofrecía el gobierno de Estados Unidos. Desde aquel momento el FED no ha parado de emitir dólares,eso sí con el ¿respaldo?del gobierno de los EEUU. Y el oro no ha parado de subir frente al dólar.

Las similitudes entre el comportamiento del dolar y el denario son obvias.

Por ese motivo vamos a considerar que con el “Great Reset”, se procede a realizar un nuevo orden monetario internacional en el que el oro tenga un gran protagonismo.

Pasemos al gráfico actua del oro frente al dólar.

Tras alcanzar los 2.073 dólares por onza troy, la cotización del oro se encuentra atrapada en un gran movimiento lateral.

Tal y como podemos ver en el gráfico semanal de la cotización del oro expresado en dólares que se recoge a continuación, existe un fuerte soporte en la zona que va desde 1.865 hasta 1.905.

Mientras ese nivel de soporte sea respetado, mantendremos una predisposición alcista a corto plazo. Y consideraremos como escenario más probable que la cotización del oro se dirija al menos a la zona de los 2.073.

Me ha parecido interesante por lo que se ha comentado aqui del oro. s2