La filosofía de la CP es que como nadie puede predecir el futuro, te expones a los activos que lo hacen bien en cada uno de los posibles ciclos económicos y ente ellos se irán compensando. No se deberían analizar los activos por individual, es una cartera completa que se autocompensa.

Cada activo tiene su función y lo hará bien (o al menos lo ha hecho bien en los últimos 100 años) en cada etapa del ciclo en el que económicamente le corresponda y compensará a aquellos que lo hagan mal en ese momento.

Su cartera no es ni mejor ni peor, es otra cartera. No sigue esta filosofía. Sigue una diversificación estructural que siempre es muy interesante pero está basada en una “predicción” o análisis particular de un activo sobre el que espera que su comportamiento sea negativo o no muy positivo y prefiere incluir otros activos que bajo su perspectiva lo harán mejor. Puede ser que sí o puede ser que no, pero el principio de “como no sé lo que va a pasar me expongo a todo” no lo está cumpliendo.

En mi opinión, cuidado con esto. Dependerá de qué papel quiere Ud. qué juegue la RF en su cartera…

Para mí, que busco una reducción de volatilidad, lo único que me permite sustituir la RF es liquidez (y porque muy a mi pesar, no es mucho y con 1 o de entidades, me cubre de sobra).

Efectivamente, no es mi intención adoptar una cartera permanente clásica, pero sí que creo firmemente en el valor de diversificar en activos que sean, hasta cierto punto, “a prueba de ciclo”, que creo que es la idea subyacente en la CP.

Lo que mis post anterior pretendía es continuar el debate de si la RF sigue cumpliendo el mismo rol que tenía cuando se creo la CP. Me explico. En esa época el rendimiento de los bonos era muy superior que el actual, con lo cual tenías un activo bastante seguro, con poca volatilidad, y que además, en general, proporcionaba intereses significativos. Esto contrasta con el efectivo, que no tiene volatilidad pero cuyo valor es seguro que vaya descendiendo con la inflación. Si he entendido bien la filosofía detrás de la CP, la RF tiene un rol a medio camino entre la liquidez y la RV: es el mejor activo en entornos deflacionarios, lo hace mejor que la RV en una recesión, y mejor que la liquidez tanto con crecimiento como con inflación.

Mi crítica no es tanto que crea que la RF lo vaya a hacer mal, sino que con los tipos de interés de la RF tendiendo a 0, tengo dudas de que siga siendo válida para el rol original que se espera ha cumplido en una cartera permanente; un bono al 0% no lo hace mejor que la liquidez en ninguno de los 4 ciclos. El único argumento a favor que veo es si consideramos que el bund alemán es más seguro que el depósito en un banco, y estamos dispuestos a pagar una prima por ello.

Pero la pregunta clave en mi opinión es la siguiente: asumiendo que compramos esta idea y nos decimos a eliminar o reducir el peso de la RF en la cartera… ¿Qué clase de activo elegiríamos como sustituto? ¿Liquidez? ¿Oro? ¿REITS? ¿Commodities? Se admiten sugerencias.

Recordar que la cartera permanente tiene una tipología de bonos bastante peculiar, los bonos a 30 años triple A, que evidentemente suponen un riesgo considerable, en según que episodios económicos.

Los riesgos de la renta variable también son considerables pero aquí suele haber menos que contar ya que la mayoría que llevan tiempo invirtiendo los conocen algo mejor. La larga duración de un mercado alcista sin embargo tiene cierta capacidad para que parte de los que invierten en ella no asuman algunos de ellos en toda su extensión.

El oro también tiene sus riesgos. Basta mirar lo que pasó entre 1980 y el 2000 con este activo.

Finalmente la liquidez en escenarios de alta inflación también sufre, aunque en el escenario actual precisamente se suele olvidar.

En teoría la cartera permanente se basa en que esos riesgos se compensen en gran medida entre ellos, pero ya se sabe que la teoría y la práctica no necesariamente van por el mismo lado. En el periodo 2002-2007 por ejemplo solían proliferar carteras con gran cantidad de REIT’s bajo la idea que en el pasado habían bajado mucho la volatilidad de la cartera respecto la renta variable sin afectar a la rentabilidad. Luego los años siguientes mostraron las debilidades de esos razonamientos.

En mi opinión es difícil tomar decisiones sobre una cartera tan peculiar como la cartera permanente sin que luego en según que etapas uno pueda tener una sensación extraña sobre lo que realmente aportan según que tipo de componentes. Ya le digo que el oro o los bonos a 30 años triple A no son activos nada fáciles de manejar. Y claro si uno ya ve como personas con esos activos en un 5% de su cartera tienen problemas para manejar bien según que episodios, como para tener en ellos un 25% o más.

La cuestión aquí es ver en que medida está cómodo uno con según que riesgos, las ventajas que cree le puede aportar y como va a manejar cuando aparezcan los inconvenientes.

De mi experiencia le diré que esperar que determinadas acciones puedan bajar mucho el riesgo sin que ello pase factura a la rentabilidad es tremendamente delicado y el mercado suele tener bastante tendencia en penalizar lo que antes ha premiado en exceso.

Les dejo un video de Value School en el que Rafael Ortega, gestor de River Patrimonio y Kronos habla de diferentes carteras, entre ellas, la cartera permanente.

Me parece extremadamente interesante para cualquiera interesado en la construcción de carteras. Espero que les guste.

Como le ha dicho Sirhall, puede tener Icaria Cp + Baelo y ahí engloba oro, REITS, RF y RV (una parte en dividendos). Yo lo veo adecuado para destinarlo a la parte conservadora de la cartera y evita tener que hacer rebalanceos entre fondos, incluso ETFs y aumentando los costes si lleva el oro y REITS de forma separada.

Le digo Icaria Cp porque es el fondo que más me gusta comparado con River y Kronos. Tiene bajos costes, baja rotación de cartera y los ETFs que tiene encajarían mejor con el resto de mi cartera (no tiene por qué ser igual a la suya, quizá le guste más uno de los otros).

A mí personalmente me atrae la filosofía de la cartera permanente, asumiendo que quizá cuando se puso de moda tuviera más beneficios debido a la mayor rentabilidad que aportaba la renta fija. Pero no sabemos si en el futuro puede comportarse mejor y con las otras patas del fondo puede tener sentido. Siendo conscientes de que el objetivo no es que bata al mercado, ni que obtenga grandes rentabilidades, pero sí para que amortigüe la caída del resto de la cartera (aunque en marzo estos fondos también cayeron) y para que aporte algo de rentabilidad, diversificación y superar a la inflación.

una duda que me ha surgido últimamente sobre la cartera all weather y el risk parity : si la cartera está construida en función de la volatidad ¿por qué tiene tanta renta variable y tanta renta fija de largo plazo? ¿tiene en cuenta también la rentabilidad de cada activo para calcular los porcentajes?

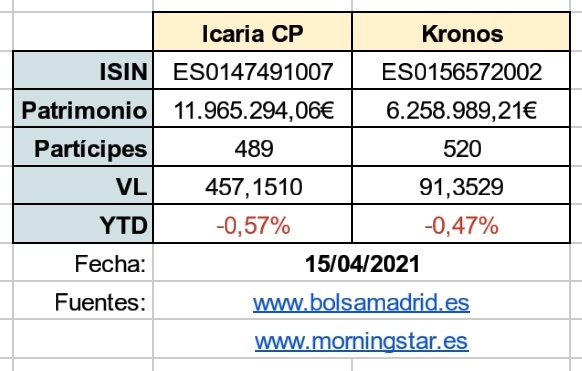

Hola a todos, he vuelto a revisar la última charla en Value School del gestor de River Patrimonio y Kronos, y estoy barajando depositar parte de mi fondo de emergencia en Kronos FI. Les comparto información que he recopilado:

ISIN: ES0156572002

Patrimonio (24/03/21): 6.012.398,24€

Partícipes (24/03/21): 510

Comisión de gestión prevista: 0,50% (actualmente 0% hasta cambio de folleto en CNMV)

Hola @jfrcardoso, como fondo de cp creo que es un buen fondo, tal vez si quiere algo que siga una CP global tal cual le pueda interesar tambien icaria capital permanente…

Solo una puntualización, como usted seguro que sabe, la CP tiene tambien volatilidad y riesgo ya que no deja de ser un conjunto de activos…menos segun los niveles históricos que la RV pero esto puede cambiar en el futuro…Si se siente cómodo con que su Fondo de reserva pueda tener perdidas en ciertos momentos adelante…

Personalmente, y esto también lo he aprendido en este foro y para mi tiene sentido (repito para mi) el fondo de reserva esta en el banco porque es una parte para imprevistos que puedo necesitar en un momento determinado de manera inmediata y utilizo la CP (con ambos fondos) dentro de mi cartera como elemento de diversificación. La idea será aumentar con los años el peso de la CP poco a poco si se comporta como se ha comportado en el pasado…

Yo no usaría mi fondo de emergencia para invertir en nada, en la CP todas las patas tienen una misión, pero como Rowland decía, siempre hay que dejar un fondo de emergencia para imprevistos.

Piense usted que el éxito de la cartera permanente es precisamente seguir sus reglas y ser perseverante. Y que rentabilidades pasadas no aseguran rentabilidades futuras.

Como han comentado algunos compañeros, a mí personalmente me parecería arriesgado tener invertido mi fondo de emergencia. Pero para usted quizá sea lo adecuado, ahí cada uno tiene que saber que es lo que se ajusta mejor a su situación particular.

Respecto a las métricas de RIVER, le recomiendo el comparador de Finect, que permite obtener entre otras cosas, la TER (comisiones y gastos totales) de los fondos. Las rentabilidades futuras son inciertas, pero las comisiones y gastos van a restar sí o sí, y creo que es un dato fundamental a la hora de seleccionar los fondos. https://www.finect.com/fondos-inversion/ES0173985005-River_patrimonio_fi

Un tema interesante a indagar sería si gestoras internacionales, especialmente relacionadas con la indexación, tipo Vanguard, ishares ,Wisdomtree,etc. , tienen algún producto que intenta implementar la cartera permanente ya sea a escala europea, usa o mundial.

A veces más que pensar uno que ha encontrado un producto único o novedoso, lo que debe de hacer es mirar si ya existen parecidos y , si no es el caso, pensar a que podría ser debido.

Ya se que es otro tipo de estrategia, pero cuando hubo hace unos cuantos años, un gran interés por los fondos de retorno absoluto, era significativo observar como la gran mayoría de los que se comentaban no tenían un historial que abarcara 2008, y si alguno lo tenía igual habían sorpresas sobre el comportamiento de dicho fondo.

Yo esto lo he pensado mucho, no entiendo cómo un roboadvisor al uso no realiza esta implementación. Es tan sencilla, tan sistemática y fácil de automatizar que sinceramente me cuesta entender el por qué no se suman al carro.

No les costaría nada, podrían pelear con costes a muerte y ser los claros vencedores ya que por definición la gestión activa en esta cartera aporta 0 (y si aporta algo ya deja de seguir la filosofía y ser discrecional que es de lo que huye el enfoque).

Hasta donde yo se el unico vehiculo de inversión de CP viene dado por el permanent portfolio. aunque no es una cp tal cual como las ofrecidas por Kronos e Icaria según lo que he podido ver …

Otro tema que añadiría sería , que el hecho de que no existan vehículos similares a nivel global no creo que signifique nada más que eso, que no existen, no que esos vehículos por este factor sean mejores o peores o vayan a funcionar mejor o peor…

Lo más importante, como en todo, es sentirse agusto con la forma en que realizan su gestión y en los conceptos que defienden, a partir de ahi…el tiempo lo dirá.

Personalmente, si que pienso que el concepto de CP tiene sentido, pero, como digo el tiempo al final dira si estos preceptos seguirán siendo validos en el futuro…

La explicación es sencilla, la cartera permanente no atrae ni fideliza porque cuando las bolsas tiran cohetes normalmente se queda atrás y nunca está en los primeros cuartiles de rentabilidad, solo aquellos que pretenden obtener un rendimiento comedido y algo por encima de la inflación de forma recurrente en el largo plazo son los que aguantarán, se pueden dar algunos años con rendimientos mediocres del 1%-2% mientras los fondos puros de bolsa pueden dar un 10% y eso en la mayoría de inversores supone el abandono de la estrategia. Por otro lado la filosofia de la CP tiene como premisa básica reducir costes y esto no casa con la política de la mayoría de las gestoras, en el caso de Vanguard como gestora indexada no implementaran una CP ya que contradice los principios de su fundador como tener oro, sin embargo la mayoría de los que implementan la CP por su cuenta usan los fondos Vanguard para la pata de renta variable, renta fija de largo plazo y renta fija de corto plazo por comodidad, paradoja de la inversión. Saludos

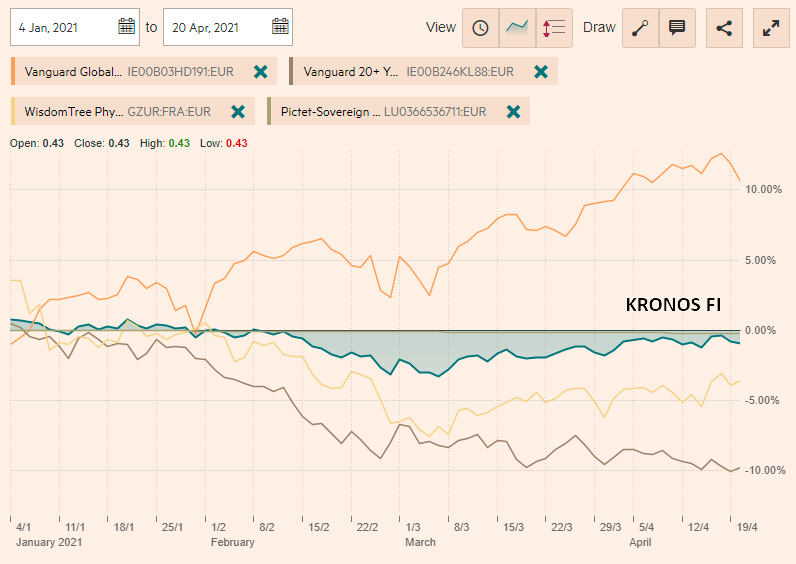

Hola, les comparto una breve comparativa del comportamiento YTD del fondo Kronos FI (implementación CP de @riverpatrimonio) frente a 4 fondos (RV, RF 20+, Oro, Cash)

Dado que el objetivo de la CP es responder en los 4 climas económicos (prosperidad, inflación, deflación, recesión).

Si la situación actual es de inflación estable en torno al 2%, tipos de interés 0 y crecimiento lento.

¿En qué clima estamos ahora mismo?