Yo lo entiendo como máxima calidad disponible pero sabemos que a las agencias calificadoras y a las calificadas les cuesta poco hacerse trampas al solitario.

Sería inédito que dejaran el cajón más elevado de su ranking sin cubrir.

2 Me gusta

Hola Eloy, muy interesante el post. De las alternativas que comentas a mi personalmente la que más me ha encajado es la de combinar USA y Europa a partes iguales.

Como bien comentas si haces una CP exponiéndote al MSCI World estarías sobreponderando USA y dificulta enormemente tener una composición limpia de bonos y equity simétricos. El problema de combinar USA y Europa sería la volatilidad extra de la divisa dólar. Hay por lo tanto en el caso de una CP USA dos variables a tener en cuenta:

- En el caso de la Renta Variable este incremento de volatilidad ya no es tal desde que vivimos en un mundo global y los índices que se suelen utilizar en Cartera Permanentes son de Big Caps. A día de hoy la volatilidad entre el MSCI USA y el MSCI Europe en euros es prácticamente idéntica, ¿Por qué? Lo importante no es la divisa en que se denomine sino más bien la divisa en la que se generan los flujos. Al ser empresas globales el hecho de incluir el MSCI USA no significa que todos los flujos sean dólar (hay algún estudio interesante de Fidelity que mide la exposición a divisas de los índices en función de los flujos generados, lo cual sería el riesgo divisa real).

2)En el caso de los bonos al ser un único flujo en dólar si que existe sin ninguna duda riesgo divisa, y la volatilidad de un bono americano si volcamos sus rentabilidades a euros es significativamente superior a la inversión directa en bonos AAA euro. Teniendo en cuenta esto la aproximación que hemos seguido es cubrir unicamente los bonos AAA americanos asumiendo un coste de aproximadamente un 0,7% anualizado.

En mi opinión la simetría de los bonos y el equity es fundamental en la cartera ya que es el pilar base de la cartera permanente. Dentro de una economía en caso de estar en uno de los 4 posibles estados económicos el pilar de la CP es que una parte de tu cartera compense a otra (no será siempre así por ejemplo en momentos de correlaciones tendentes a 1). En caso de comprar el MSCI World tendrías exposición a Pacífico y Japón entre otros, quedando la parte de bonos gubernamentales un poco desencajada (ya que entiendo que no incorpararás bonos de estas áreas geográficas)

Si te guías por backtest la alternativa global con MSCI World será de las más atractivas, pero si profundizas en los principios macro de la cartera en mi opinión es más eficiente el planteamiento USA+Europa.

Saludos.

7 Me gusta

En estos momentos el coste del hedge es de 0.7, pero el año pasado llegó a ser casi el triple, rondando o superando el 2%. En caso de que subiera dicho coste ¿que haríais? Porque supongo que habrá que ir rolando la posición trimestralmente ¿no?

1 me gusta

Buenas manolo,

El coste del hedge como bien dices es dinámico. En nuestro caso no lo cerramos trimestralmente, lo cerramos semestralmente cuando es posible. En el momento en que el coste era un 2% el spread entre los bonos usa y alemanes también era sustancialmente mayor siendo finalmente el coste (descontando ese spread) muy similar al actual.

Siempre cubriremos riesgo divisa en bonos, es algo estructural y permanente.

Saludos.

1 me gusta

Yo me andaría con cuidado con sacar exceso de conclusiones de parámetros fundamentales que suelen tener incidencia realmente más a largo plazo, con consideraciones más de tipo de corto/medio plazo como es la volatilidad.

Si me dice que a largo plazo lo importante son los flujos que recibe la empresa y no la moneda en la que cotiza o el domicilio fiscal de la misma, estoy de acuerdo. Ahora bien si utiliza esos mismos argumentos para intentar sacar conclusiones de corto plazo, en mi opinión se está confundiendo, porque la interpretación que puede hacer el mercado y los inversores de corto/medio plazo a veces está más ligada a cuestiones fundamentales de largo plazo y otras pues está más desligada de ellos y se terminan fijando más en otro tipo de cuestiones como puede ser la política monetaria de los estados.

Si uno tiene un % significativo en renta variable USA por ejemplo, debería de ir con cuidado, si no cubre la moneda y le importa bastante parámetros como la volatilidad y caídas máximas, como puede encajar un escenario como el que se dio a primeros de este siglo donde el euro terminó cotizando a 1,6 dólares.

No suele ser fácil diferenciar si algo realmente ha cambiado de si simplemente estamos viviendo una época larga donde parece que lo ha hecho por circunstancias de mercado que sin embargo luego se demuestran que no tenían la influencia que pensábamos o que no eran tales.

8 Me gusta

Ya vemos que bajo una idea “espectacular” como que la cartera permanente cubre todos los escenarios macroeconómicos posibles, en realidad hay toda una serie de premisas cuando menos delicadas sobre como actuarán ciertos actores del mercado.

Vamos según como interpretemos que tipo de bonos debemos de tener nos podemos encontrar que no existen esos bonos o que son unos bonos “distintos”.

Ojo que no deja de ser algo que afecta cualquier tipo de inversión, pero por eso hay que vigilar si en realidad la estrategia aunque pueda ser sólida, no está traspasando parte del riesgo real a la asunción de premisas que luego si nos limitamos a hacer un análisis del riesgo en base a que las premisas son ciertas, parece un riesgo inferior al real.

Algo que por otra parte también pasa con la renta variable. Si uno parte de la premisa que va a rendir un 8-9% anual a largo plazo, evidentemente el riesgo parece menor que si admite mayor dispersión de resultados. Si encima se hace trampas llevando el largo plazo a 5 años que es del todo irreal parece un chollo de mucho cuidado. En realidad hay que analizar también las premisas y ver porque pueden no ser lo que parece.

10 Me gusta

Hola Agenjordi,

Realmente difiero con lo que comentas pero supongo que como todo es cuestión de opiniones. En mi opinión la valoración de una empresa y por lo tanto la agregación de los mismos en un índice es el descuento de flujos de estos a valor presente. Estos flujos (en el caso de las empresas de gran capitalización) están denominados en varias divisas por lo tanto el riesgo divisa no está relacionado con la moneda en la que esté denominada la acción, sino con las divisas en las que estén denominados los flujos generados por las acciones.

Te pongo un ejemplo (podríamos hablar de cientos)

¿El riesgo divisa de invertir en Naspers en la bolsa de Johannesburgo es diferente a invertir en el ADR en dólares o en euros? ¿Es diferente a invertir en Prosus en euros? En lo que es el core de la inversión (tencent) las diferencias en rentabilidad son mínimas a pesar de ser divisas tan diferentes.

¿Cómo puede suceder esto si hablamos de divisas tan dispares? Porque lo importante son los flujos generados por el core de la inversión: Tencent.

Hace 20 años el hecho de invertir en USA significaba tener una exposición a dólar sustancialmente mayor a actualmente. ¿Qué ha cambiado? El mundo es más global y la exposición de las empresas americanas actualmente está mucho menos expuesta al mercado local. Esto ha conllevado que a día de hoy las volatilidades en euros (sin cubrir divisa) de invertir en el MSCI USA o invertir en el MSCI Europe sean practicamente las mismas.

Esto realmente no es una tesis propia, es algo bastante extendido en el mundo institucional, de hecho como te comentaba la propia Fidelity tiene estudios sobre la exposición por flujos generados de los índices a diferentes divisas (en vez de por la divisa en la que cotizan)

Te dejo un pequeño extracto al respecto:

Saludos

3 Me gusta

Los gráficos y el análisis de la cartera la hago mediante Microsoft PowerBI una herramienta de business intelligence que sirve para el análisis de datos, tengo todos los datos en bruto en una hoja Google Sheets y entonces las trabajo mediante esta herramienta

2 Me gusta

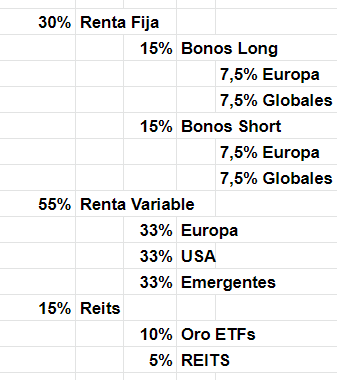

Parece que finalmente reestructuraré mi cartera, teniendo en cuenta a J. Bogle, a H. Brown, y también la visión positiva del mundo que se puede leer en Fact Fullness.

Creo que la distribución de mi cartera quedará así:

Que os parece??

4 Me gusta

Hola

En mi opinion, yo no tendría nada de Bonos Long, aumentaria un poco bonos short, un poco reits y cash (que no lo veo)

Un saludo

1 me gusta

Cuando leo sobre la cartera permanente siempre me entran dudas de si la RF, en el marco en el que nos encontramos hoy de tipos negativos, no tendría más sentido ser sustituida por liquidez…

Mi duda en particular: la alternativa de buscar RF con yield positiva tendría que ser corporativa (quizás también emergentes), en ese caso, ¿se está seguro de que ese comportamiento de RF corporativa es lo que se pretende con la RF en la cartera permanente?

4 Me gusta

En la cartera permanente siempre se ha hablado de RF de alta calidad y larga duración (Bund, T-Bond) lo que supone hoy día una yield de aproximadamente 0

Si nos vamos a RF corporativa lo lógico es tener correlacion con RV

11 Me gusta

justo me refería a eso, lo que indica @Manolok

de ahí mi duda: para qué tener RF con yield próxima a 0 (incluso negativa) a la que habría que restar además el TER del fondo (si se hace a través de fondo, claro) vs tenerlo en liquidez (entiendo que el efecto de inflación afecta a ambos elementos: RF y liquidez, as así?)

2 Me gusta

Porque a un fondo por la liquidez le cobran actualmente un 0,5/0,7%

1 me gusta

Para hacer eso puede contratar un fondo como Kronos o River Patrimonio y si en su opinión se queda corto de RV complementarlo con un indexado global o incluso Baelo si le convence.

3 Me gusta

Eso es.

Además de que se considera más probable que quiebre el banco depositario a que quiebre el estado alemán o estadounidense.

Vaya, me he pasado varias horas con este blog y he aprendido mucho, aunque reconozco una cierta envidia (vamos a decir que sana) por el nivel que se cuece.

Para aquellos, como yo, que no nos vemos capaces de gestionar nuestras propias carteras, pero nos atrae el concepto de la Cartera Permanente, entiendo que los FI disponibles son el KRONOS y el de ICARIA, pero alguno más que recomiendan para analizar?

2 Me gusta

En este enlace https://www.carterapermanente.org/viewtopic.php?f=25&t=26&sid=1a2af73d6038ff6edb08ee156b77c6d1 tratan sobre fondos de la cartera permanente y los comparan con otros que estan inspirados en la cartera permanente. Quizás le pueda servir. Un saludo.

7 Me gusta

Gracias, se me ha adelantado. Me suena ese hilo

1 me gusta

@lute023: muchas gracias !

1 me gusta