Buenas tardes a todos, en primer lugar me quiero presentar: acabo de registrarme tras bastante tiempo buscando dudas en el foro y escuchando los podcast.

Actualmente tengo una cartera de acciones en degiro que llevo gestionando los ultimos 3 años y que ha ido mejorando a medida que he leido más.

A pesar de haberla cagado en varias cosas de forma importante el balance es positivo y he podido ahorrar de forma automática y periódica.

La cuestión es que quiero abrirle una cuenta a mi padre en renta4 ya que tiene unos ahorros y no quiero que acaben en la caixa o algo similar donde te cobran una comisión importante por meter el dinero en etfs y 4 acciones.

El objetivo es superar la inflación y obtener una rentabilidad con activos liquidos y en definitiva generar una plusvalía a largo plazo.

La cartera que tengo pensada es:

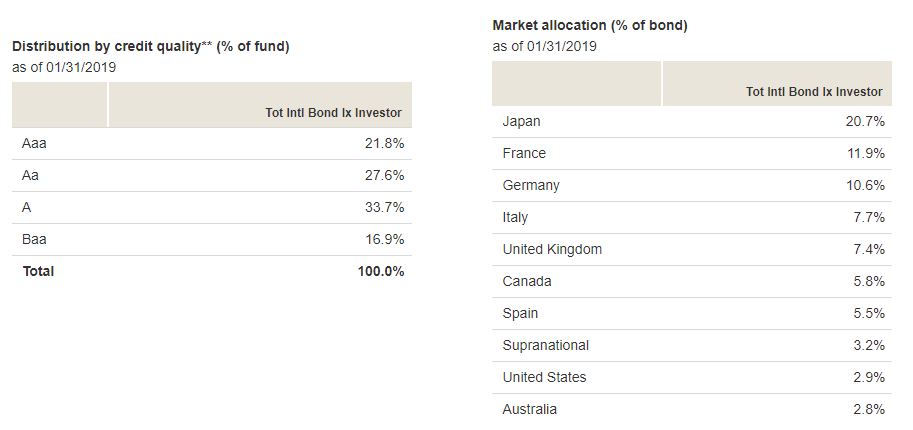

1-indexado a msci world (inviertes en todas las empresas grandes del mundo) 2-vanguard dividend appreciation (inviertes en empresas que llevan muchos años pagando dividendos altos y subiendolos) 3-vanguard total internationap bonds (inviertes en toda la renta fija (deuda) del mundo)

Creo que es una cartera sencilla y que no debería dar sobresaltos, tendría que ver que % asignar a cada parte, pero eso lo dejo para el próximo paso.

Muchas gracias por vuestra ayuda y cualquier cosa hablamos!

Muchas gracias por la opinión Ecijo! Yo creo que es la forma más sencilla de estar invertido.

Quiza alguien me recomienda otro tipo de producto en vez de los 3 que he puesto, o alguien cree que debería meter algo más de “salsa”. Me encantará valorar ideas y alternativas, ya que soy nuevo en renta 4 y hay muucho producto que no me es familiar.

En mi opinión lo que propongo es sencillo y barato y meterse en fondos o acciones me da bastante pereza actualmente.

Una cartera así ya me parece excelente y sencilla. No creo que haya que darle más vueltas. Ud. superará al 99% de los Value a 10 años.

Personalmente, no soy fan de los bonos. Los otros dos, me parecen de los top5 que hay en el mercado mundial ahora mismo.

Me parece que el % que le vayas a asignar a cada uno de las partes es igual de importante, no lo considero un segundo paso. Buenos fondos, pero sin una ponderación definida no se puede opinar, no es lo mismo ir con 10% en bonos que con 50%.

Pues tienes toda la razón, mi primera idea es 50% bonds, 30% dividendos crecientes, 20% msci world, pero por eso decía lo del segundo paso, no tengo claro el proceso por el cual llegar a una distribución óptima de la cartera y la idea que tengo es una estimación basada en lo que entiendo que se adapta al objetivo principal: superar la inflación mantener poder adquisitivo.

Muchas gracias por tu comentario, cualquier idea es bienvenida!

Gracias por la ayuda, tu qué gestora o banco usas? O cuál me recomiendas para una cartera como la que he propuesto (o cualquiera compuesta x vanguard y amundi básicamente)

Yo tengo 3 etf que intentan sustituir (aunque es imposible) al vig.

Por un lado tengo el spdr Europe dividend aristocrats, por otro el spdr usa dividend aristocrats y por otro el ftse all world high dividend.

Para la parte destinada a dividendos (la otra parte son fondos y acciones) tengo el 50% en el ftse y un 25% en cada uno de los spdr.

Las diferencias entre los de spdr con el vig son que, además de las comisiones, que las del vig son insuperables… Los de spdr creo que incluyen reits y el vig no.

Yo estuve mirando etf de una lista fantástica que puso @aeneas y esos fueron los que más me convencieron.

En spdr hay un etf global de aristócratas, pero curiosamente, las comisiones eran mayores que los dos que comento arriba.

En degiro puede contratar todos los etf que he nombrado.

Hombre, @emgocor, para valorar positivamente lo que hace uno, no hace falta poner mal a la otra parte … Además ya sabe que sobre esto hay una apuesta pendiente

Los fondos índice de Vanguard accesibles para la mayoría de mortales (en los que se pueda entrar con menos de 100.000€) los puede encontrar en BNP, pero no están disponibles los ETFs que comenta debido a la regulación de MIDIFII.

Si se va a centrar en fondos, creo que BNP tiene mejor oferta.

Para ETFs no le recomiendo ni BNP ni Renta 4 por las comisiones (de custodia, por dividendos, etc.). En España tiene la cuenta sin custodia de Selfbank que está bien si va a hacer pocas operaciones (si va a comprar y mantener sobre todo) o ING donde si realiza una operación al semestre no le cobran custodia. Si se anima a abrir una cuenta en el extranjero los brokers más utilizados son Interactive Brokers y De Giro.

Para una persona de 60 años, como le comentaban, el fondo Baelo Patrimonio me parece una buenísima opción, pero no lo puede contratar en Renta 4 ni en BNP. Es un fondo mixto con aproximadamente 60% de acciones (fundamentalmente de aristocratas del dividendo) y 40% de bonos de alta calidad crediticia y unas comisiones muy bajas. Puede pedir más información a @AntonioRRico