Es una de las estrategias de asset allocation más interesantes por su simplicidad y posibilidad de reducir las pérdidas más abultadas, en periodos complicados.

El problema principal puede ser durante mercados laterales más o menos amplios donde se pueden acumular varias señales de entrada/salida equivocadas.

Del mismo autor Gary Antonacci, existe también la versión más diversificada de la estrategia.

Es posible leer algo al respecto en este post

De todas formas, los resultados de estrategias de este tipo son relevantes solo en plazos de tiempo bastante largos, cuando todas las tipologías de mercados se puedan desarrollar.

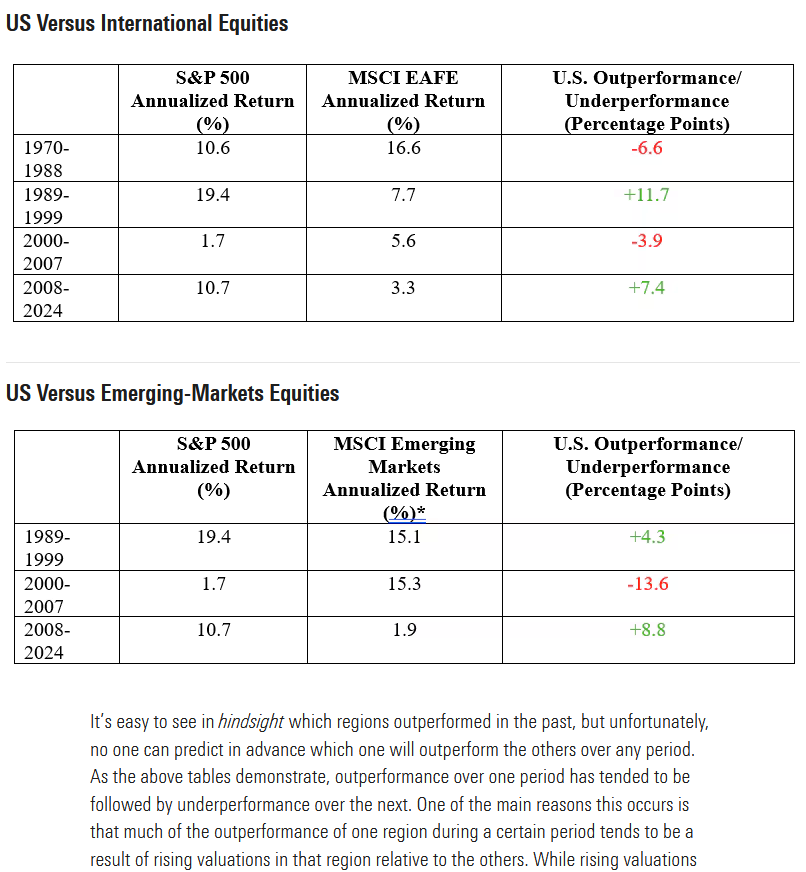

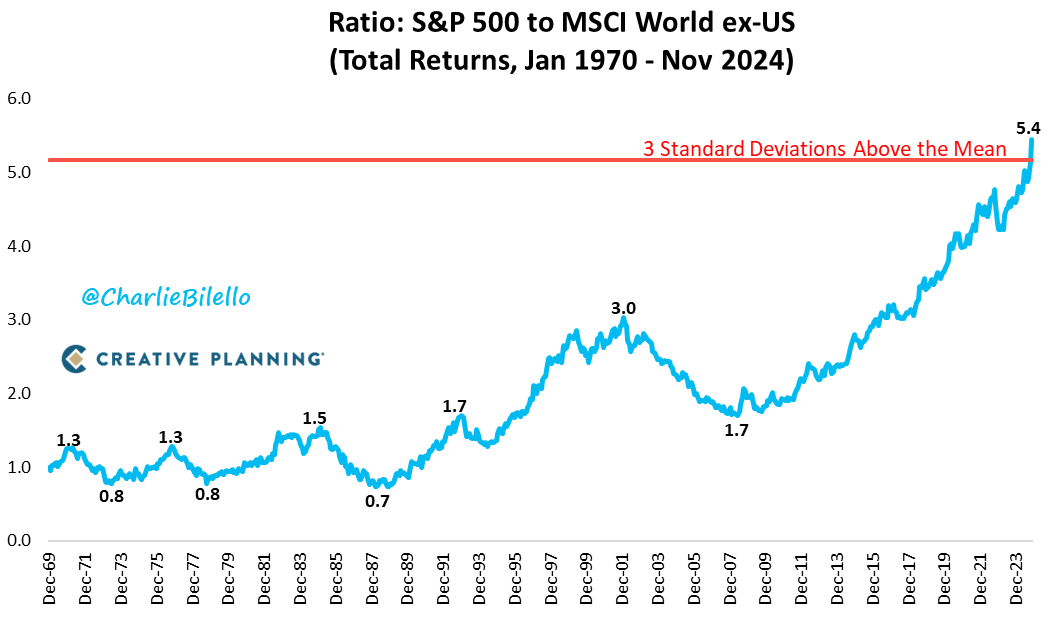

No se trata solo de que haya periodos en los que las acciones del resto del mundo superen a las acciones estadounidenses, sino que el desempeño reciente de Estados Unidos ha sido extraordinario y una excepción histórica. Por ello, yo añadiría a la acertada aportación de @rinimi este gráfico:

Un ratio creciente indica que el S&P 500 está superando al MSCI World ex-US.

Un ratio decreciente indica que el MSCI World ex-US está superando al S&P 500.

Tres desviaciones estándar por encima de la media (línea roja) es un evento raro en una distribución normal e indicativo de que las rentabilidades de Estados Unidos de las últimas décadas, especialmente las de los últimos 15 años, son muy excepcionales. Ningún inversor debería tomar decisiones de inversión basándose en los datos recientes (y no tan recientes) del mercado bursátil estadounidense.

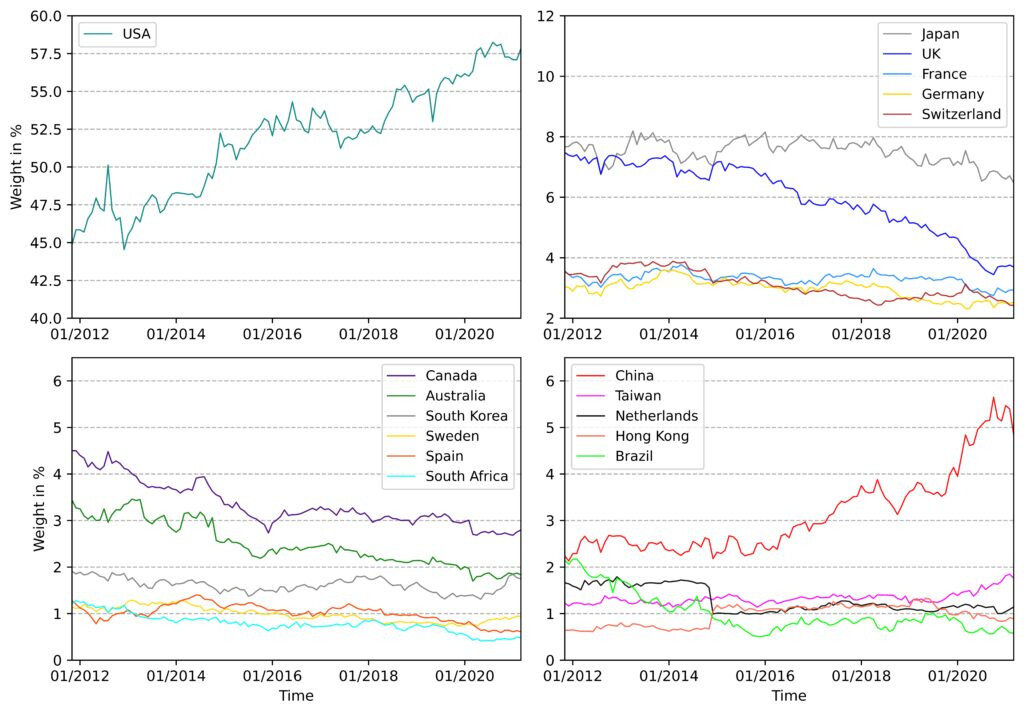

Yo hay una cosa que no acabo de entender cuando se crítica que los índices globales tienen mucho peso en EEUU. Si asumimos que a largo plazo la cotización sigue a los beneficios, al final el peso de una determinada región en el índice global es una consecuencia de los resultados empresariales de esa región.

¿Por qué Europa lo tiene que hacer mejor de ahora en adelante? Yo entiendo que eso sólo ocurrirá si las empresas europeas lo hacen mejor que el resto de empresas que están en el índice de ahora en adelante, y por tanto sus cotizaciones subirán y en consecuencia su peso en el índice.

Otro tema ya es entrar a valorar lo caras o baratas que estén las empresas en función de sus beneficios, pero eso ya puede aplicarse a regiones, sectores, etc. hasta el nivel de valorar las empresas por separado (básicamente lo que hace el value).

Entonces presupongo que cuando se dice lo de que EEUU pesa mucho en los índices lo que se está diciendo es que se ven sobrevaloradas las empresas americanas con respecto a sus beneficios en contraposición a las empresas de otras regiones, ¿no?

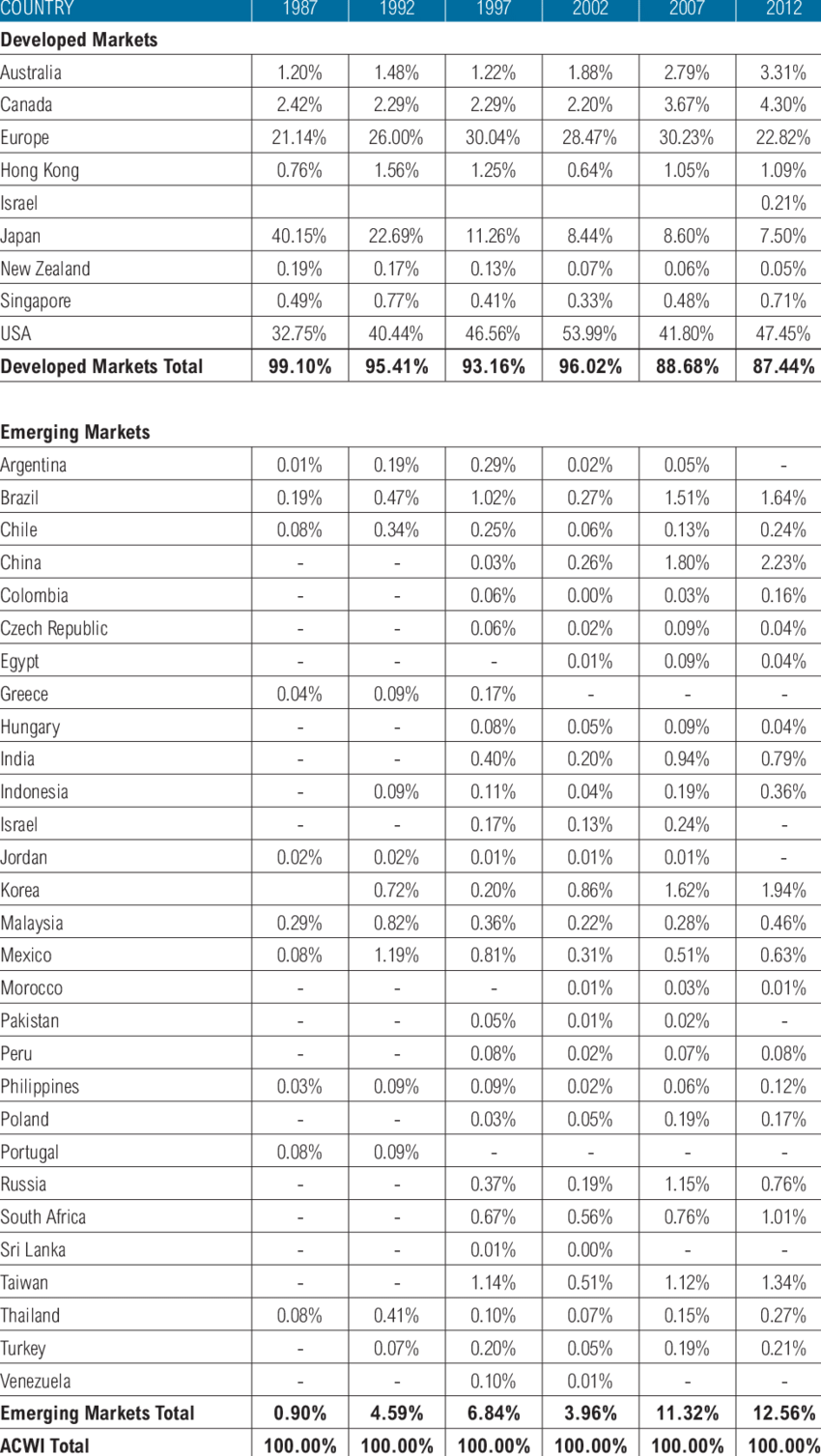

No hay que confundir mucho peso con sobrevaloración. Estados Unidos tiene un peso del 66,62% en el MSCI ACWI. El peso de Estados Unidos en los índices no es un problema en sí mismo, es consecuencia de construir los índices ponderando las empresas por capitalización. El problema que plantean algunos inversores es de una posible sobrevaloración de Estados Unidos que, dado el peso que tiene dicho país en los índices, puede tener un gran impacto en las carteras indexadas.

No sabría decirle si hay una sobrevaloración o no, pero me parece poco probable que los mercados bursátiles de Estados Unidos repitan las rentabilidades extraordinarias de las últimas décadas. De ahí que advierta del riesgo de extrapolar esos datos pasados al futuro.

Hace 5 días ya advertí de las enormes diferencias que existen cuando comparamos las carteras 100/0 y 60/40 empleando como índice de renta variable un índice del mercado estadounidense vs un índice global que excluya Estados Unidos. A la hora de hacer estimaciones, partiría de las rentabilidades más modestas o de un punto intermedio entre ambos índices, pero tomar como referencia los excepcionales datos recientes de Estados Unidos me parece demasiado optimista.

Según la Teoría del Mercado Eficiente (TME), los precios de los activos deberían reflejar toda la información pública disponible (ej.: las estimaciones de beneficios futuros, riesgos de conflicto bélico, posibilidad de imposición de aranceles, etc.). En un mercado eficiente, no es posible de manera consistente obtener rentabilidades superiores al mercado ajustadas por riesgo utilizando información pública. Sin embargo, la TME no implica que las rentabilidades de todos los mercados deban ser iguales.

Por ejemplo, si la economía estadounidense experimentó una serie de choques positivos inesperados y persistentes durante las últimas décadas (innovación tecnológica, política monetaria de bajos tipos de interés, reformas estructurales favorables, cambios demográficos, etc.) que no fueron completamente anticipados por el mercado, entonces es perfectamente consistente con la TME que la renta variable estadounidense haya superado en rentabilidad al resto del mundo. Ahora bien, ¿volverán a producirse esos choques positivos que superen las expectativas de los inversores? No lo sé, pero me parece difícil que vuelva a suceder, al menos, con la misma intensidad.

Po otro lado, el mercado de renta variable de Estados Unidos se ha visto muy favorecido por las rentabilidades de las empresas tecnológicas. Sin embargo, los índices ex-US no capturan la exposición a este sector de manera equivalente. Por ejemplo, en el MSCI USA el sector tecnológico tiene un peso del 32,21%, mientras que en el MSCI ACWI ex USA el peso es del 13,53% (a fecha de 31/12/2024). Las diferencias en rentabilidad también son, en parte, consecuencia de diferencias sectoriales en las distintas regiones. Composiciones sectoriales diferentes darán, como consecuencia, rentabilidades diferentes (mejores o peores).

Varios factores que podrían provocar que la rentabilidad de Estados Unidos en el futuro no sea tan boyante como en el pasado:

Las valoraciones actuales

La competencia de Asia que están ganando terreno en innovación y tecnología.

El ritmo de crecimiento de algunos sectores tecnológicos que impulsaron el mercado en el pasado puede que se modere a medida que alcanzan mayor madurez y se enfrentan a mayor competencia.

El entorno de bajos tipos de interés y política monetaria expansiva que favoreció a las acciones podría estar llegando a su fin.

Yo estoy indexado al MSCI ACWI + % RF. Si me preocuparan la sobrevaloraciones de las acciones estadounidenses, incrementaría el peso de la renta fija o incorporaría algún ETF MSCI ACWI ex US, pero no me gusta invertir siguiendo intuiciones. Yo soy más de surfear la ola, como bien expliqué aquí:

Esto es justo a lo que me refería, pero usted lo ha expresado mucho mejor que yo. Por eso decía que cuando alguien señala que el peso de EEUU es excesivo en el MSCI World lo que indirectamente está diciendo es que las empresas de EEUU le parecen sobrevaloradas con respecto a otras geografías.

Pero esto de nuevo es la consecuencia de que esas empresas lo hayan hecho mejor, no la causa. Quiero decir, esos porcentajes no están fijados a priori sino que surgen como resultado del mejor desempeño de esos sectores. Si en otras áreas geográficas el peso del sector tecnológico es menor es simplemente porque hay menos empresas de ese sector que hayan destacado.

Ese es el tema. Nadie lo sabe. Por probabilidad es difícil que vuelva a suceder, ¿pero quién sabe cuál será el próximo sector que destacará?

En ese caso compartimos cartera excepto por la parte de RF, que prefiero mantenerla en cash.

Es un poco a lo que me refería. Desde mi punto de vista cualquier cosa que sea alterar los porcentajes de un índice global es indirectamente emitir un juicio de valor acerca de la valoración de las diferentes áreas geográficas, sectores, y/o empresas. Cosa por otro lado que me parece muy lógica y respetable, y es justo la misma filosofía que está detrás del value. Pero en mi caso me siento incapaz de valorar qué empresas lo van a hacer mejor, por lo que confío la rentabilidad de mi cartera a lo que haga el mercado. Que en los próximos 10 años será inferior a los anteriores 10, pues probablemente. Que es factible pasar una década perdida, por supuesto. Pero ahora mismo no sé elegir a nadie que piense que lo hará mejor.

Sin duda, pero ¿y Carrier?¿y Marriot?¿y Cintas? Que no todo son “tecnológicas”, ánimo a quien no la haya oído mentar que revise a qué se dedica Cintas.

Muchas gracias @Fabala. Hace años me leí este hilo, pero a raíz del video y de estar en pleno proceso de reestructuración de mi cartera, ha sido que he vuelto a leerme todo lo que aquí se escribió, además de otros hilos relacionados con la diversificación que indicaré más abajo por si a alguien le sirven.

El eterno debate de la diversificación geográfica. No complicarse y ponderar según la capitalización de los mercados. O complicarse y realizar otro tipo de ponderación distinta. Lo de complicarse o no complicarse lo digo en términos de simplificación a nivel de fondos/etf (replicar al ACWI es más fácil que replicar otro tipo de ponderación personalizada)

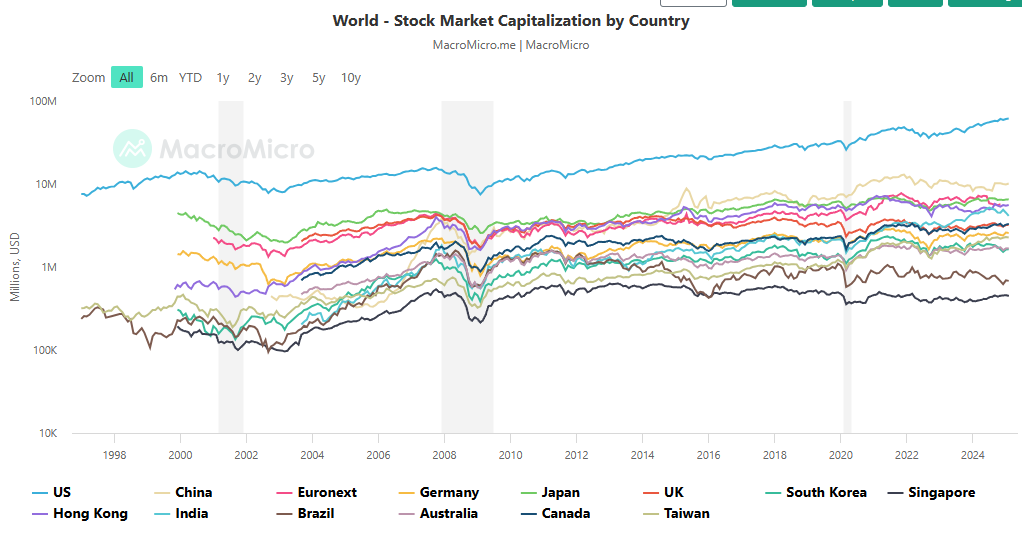

Estoy intentando hacer comparaciones de las ponderaciones de los mercados en los últimos 20 años o más, por ver cómo ha cambiado, pero es complicado encontrar información, o al menos no lo consigo.

Estaría bien que la gente de MSCI tuviera un histórico de capitalizaciones de algunos índices, al menos los más importantes, pero no he dado con ellos.

En fin, no se ustedes, pero yo el debate interno lo tengo sobre la mesa, con papel y boli, y sobre el excel, pero se me hace complicado decidir como continuar o evolucionar de cara al futuro.

Algunas de las lecturas que me están ayudando en mi proceso de decisión y aprendizaje:

Yo tenía una estrategia simple con un Amundi World, que acabé complicando con varios fondos indexados por regiones en BNP. El caso es que cuando R4 se hizo con BNP, con el tiempo acabé traspasando todos los fondos al Indexa 75 FI en R4. Y llevo ya varios años así, aunque resulte algo más caro, es más cómodo y más fácil que me ciña a aportar y olvidarme del resto.

El cambiar los porcentajes de cada zona dará mejor o peor resultado dependiendo de la época y, ahí, influye la suerte,en mi opinión.

Yo creo que la mejor forma de batir al mercado es usando el apalancamiento con derivados y la diversificación. Abrí un hilo llamado “cartera permanente apalancada” (o algo así) en el que intentaba explicar eso. Si se invierte en un índice a través de futuros, vamos a tener la mayor parte del dinero de la inversión disponible, porque el bróker sólo nos pedirá tener un cantidad en garantía (alrededor de 6%-7%), ese dinero que no usamos lo deberíamos tener invertido en un activo libre de riesgo que nos dé el interés que hay en la actualidad, para compensar el sobreprecio del futuro por el tipo de interés. Pero si, en vez de invertirlo en un activo libre de riesgo, lo invertimos en algo con un poco más de riesgo como pueden ser bonos de corto plazo, vamos a tener una rentabilidad extra.

Se puede pensar que el riesgo de nuestra cartera pasa a ser mayor porque estamos invirtiendo en un activo más volátil, pero este activo suele estar descorrelacionado con la renta variable, por lo que nuestra cartera debería tener una volatilidad parecida a la de la inversión en el índice directamente.

Al final tendremos una cartera con un poco más de rentabilidad pero con la misma volatilidad. De esta forma batimos al índice.

Pongo backtesting sacado de portfolio visualizer:

Cartera formada por inversión en índice US stock market (1977-2025)

Si alguien quiere más información sobre este sistema, puede seguir los vídeos de Rafael Ortega, en el canal de youtube the offroad investor. Hizo una presentación en value school también.

Otro sistema que descubrí hace poco para batir al mercado (o intentarlo) con derivados es la estrategia collar con opciones financieras. Posiblemente hayáis escuchado hablar alguna vez del collar de J.P.Morgan. Esta estrategia lo que busca es bajar la volatilidad de nuestra inversión, vamos a tener menos rentabilidad, pero la relación riesgo/rentabilidad es mejor que invertir en el activo directamente (al menos en los fondos que he visto). Un par de fondos que usan este sistema: JHEQX (en USA), HEQT (ETF)

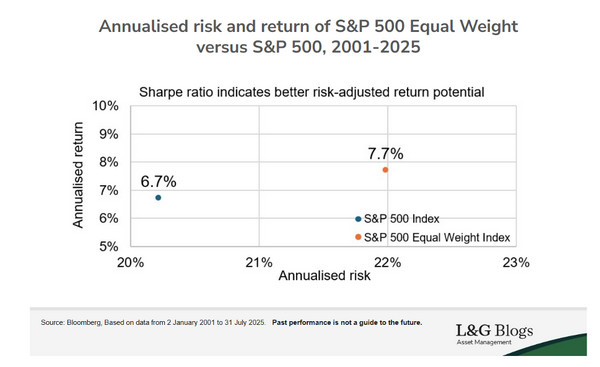

L&G Blogs sugiere que de cara a mayor proteccion ante una correcion , e incluso a 25 años, estando en INDEXADOS al S&P 500, es preferible uno de IGUAL CAPITALIZACION que el MAYOR CAPITALIZACION