El ETF LifeStrategy de Vanguard en versión UCITS, en Renta 4, sólo es contratable por profesionales y en Bankinter todavía no está.

3 Me gusta

Buenos días, continuando con la idea de las carteras equiponderas, ya he terminado de rebalancear mis 2 carteras para lo que queda de año. La primera de ETFs, la segunda de fondos, ambas con una distribución por regiones similar, pero que se pueden ver diferencias por países. Veremos cuál funciona mejor, y si ambas baten al MSCI World, o no.

- ETFS: Ter de la cartera 0,30%

| Nombre del ETF | TER | Isdin | % Cartera |

|---|---|---|---|

| ETF S&P 500(Dist) Vanguard | 0,07% | IE0031442069 | 29,57% |

| ETF Europe | 0,12% | IE00B4K48X80 | 29,19% |

| ETF BRIC 50 | 0,74% | IE00B1W57M07 | 25,12% |

| ETF Japón | 0,15% | IE00B4L5YX21 | 4,95% |

| ETF Korea | 0,74% | IE00B0M63391 | 4,04% |

| ETF FTSE 100 | 0,07% | IE0005042456 | 2,99% |

| ETF Taiwan | 0,74% | IE00B0M63623 | 2,57% |

| ETF WITS (Nasdaq) | 0,25% | IE00BJ5JNY98 | 1,57% |

- Fondos: Ter de la cartera 0,35%

| Nombre del fondo | TER | Isdin | % Cartera |

|---|---|---|---|

| INDEX MSCI WORLD AE ACC EUR | 0,30% | LU0996182563 | 43,33% |

| INDEX MSCI EMERG MKTS AE USD | 0,45% | LU0996177134 | 33,33% |

| Amundi Index MSCI Europe AE-C | 0,30% | LU0389811885 | 23,33% |

4 Me gusta

Buenos días,

Aprovechando el inicio del mes de abril, y con ánimo de diferenciar una cartera de la otra, he añadido a la cartera de ETFS un par de productos de Small caps, uno global y otro de emergentes. el punto de entrada es malo a corto plazo ya que ambos llevan mucha subida, y una corrección de corto plazo podría distorsionar los resultados de esta cartera frente a la de fondos, para tenerlo en cuenta.

Por tanto, la cartera de ETFS quedaría de la siguiente manera, con un TER del 0,30%

| Nombre del fondo | TER | Ticker | % Cartera |

|---|---|---|---|

| ETF S&P 500(Dist) Vanguard | 0,07% | AMS:VUSA | 23,91% |

| ETF Europe | 0,12% | AMS:IMAE | 23,61% |

| ETF BRIC 50 | 0,74% | AMS:BRIC | 14,81% |

| ETF World Small Cap (Comisión C/V) | 0,35% | IUSN | 10,89% |

| ETF Emerging Markets Small Cap (Comisión C/V) | 0,55% | EMSD | 9,79% |

| ETF FTSE 100 | 0,07% | AMS:ISFA | 5,76% |

| ETF Japan (comisión C/V) | 0,15% | AMS:IJPA | 4,94% |

| ETF Korea | 0,74% | AMS:IKRA | 4,01% |

| ETF Taiwan | 0,74% | AMS:ITWN | 2,28% |

Por otro lado, la de fondos (TER 0,35%), sin rebalanceo desde el último mensaje, peor que sí ha variado por las fluctuaciones del mercado, queda así:

| Nombre del fondo | TER | Isdin | % Cartera |

|---|---|---|---|

| Amundi - Index MSCI Emerging Markets Ae-C | 0,45% | LU0996177134 | 30,43% |

| Amundi - Index MSCI World Ae-C | 0,30% | LU0996182563 | 45,25% |

| Amundi - Index MSCI Europe Ae-C | 0,30% | LU0389811885 | 24,32% |

Edito (que acabo de caer que no dije nada acerca de la rentabilidad, que es el punto principal de todo este hilo):

Dado que He hecho modificaciones, considero que la rentabilidad obtenida hasta la fecha no es válida para el objeto de esta tesis. En cualquier caso, la rentabilidad hasta ahora es:

10,95% Fondos vs 9,20% ETFS.

Mi plan es no hacer más movimientos a partir del 30 de junio, así que mediré rentabilidades de los 3 activos (mis 2 carteras más el MSCI World) desde el 1 de julio, así al menos obtendremos un dato útil no de 2021, pero sí del 2º semestre.

Saludos.

7 Me gusta

yo creo que funcionará mejor una estrategia u otra en función de lo que esté tirando más en cada momento. El msci world sin equiponderar creo que es una estrategia más cercana al seguimiento de tendencia, mientras que el índice equiponderado creo que es una estrategia en contra de la tendencia.

1 me gusta

Hoy he visto este vídeo de Ben Felix y viene a dar la razón a @Fabala respecto a que los índices por capitalización, pese a ser la mejor opción para la mayoría de inversores, son susceptibles de mejora ponderando otros factores más allá de la capitalización.

https://www.youtube.com/watch?v=jKWbW7Wgm0w

De hecho manifiesta aplicar dicha estrategia a su propia cartera de renta variable, que es la siguiente (recordemos que Mr. Felix es canadiense):

iShares Core S&P/TSX Capped Composite ETF 30%

Vanguard US Total Stock Market ETF 30%

Avantis US Small Cap Value ETF 10%

iShares Core MSCI EAFE IMI Index ETF 16%

Avantis International Small Cap Value ETF 6%

iShares Core MSCI Emerging Markets IMI Index ETF 8%

14 Me gusta

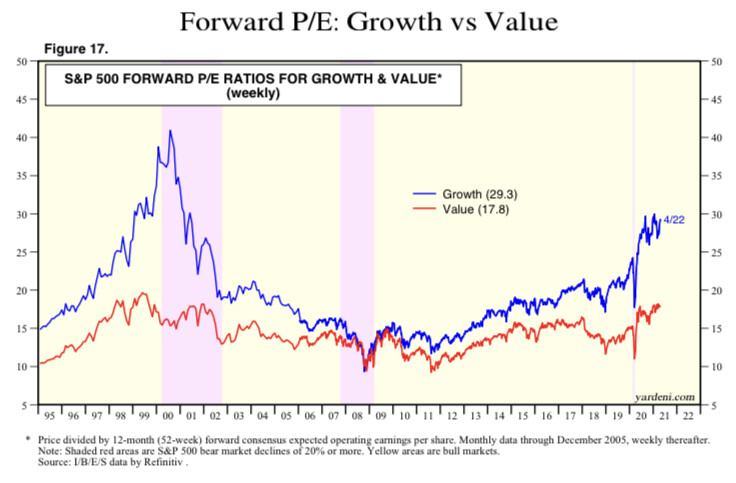

Aunque ambos me parecen una locura, si me dieran a elegir, escogería en estos momentos el “growth”:

Que la categoría “value” esté a esas veces sin que sus beneficios apenas crezcan, me da hasta repelús.

Mal momento para comprar el S&P me temo.

Comprándolo en conjunto son 23 veces y por separado parece hasta peor!

15 Me gusta

Buenas tardes, como continuación de este hilo, y con ánimo de hacer un seguimiento de la rentabilidad de las 3 carteras indexadas (Fondos equiponderados, ETFs con presencia de Small Caps y el MSCI World), presento aquí las carteras y cuál es la metodología a seguir para que el estudio tenga cierta validez y sea de utilidad.

- Metodología:

- La rentabilidad se mide desde el 30 de junio de 2021, fecha en la que se registraron todos los VL de los diferentes productos.

- Se igualaron los valores liquidativos al del Amundi MSCI World (LU0996182563) a fecha 30-06-2021 para facilitar el seguimiento.

- Por tanto el VL inicial de cada una de las 3 estrategias a comparar es de 238,43€.

- El TER de cada una de las carteras es muy parecido: MSCI WORLD TER 0,30%, Fondos TER 0,35% y ETFS TER 0,31%, para que las comisiones tengan el menor impacto posible en el estudio.

- Objetivo:

- Observar si la rentabilidad esperada a largo plazo es superior en carteras con exposición equiponderada entre Asia, América y Europa.

- Además, la diferencia entre tamaño de las empresas de las carteras de ETFs y Fondos equiponderados podrá reflejar la influencia de las small caps.

- Datos:

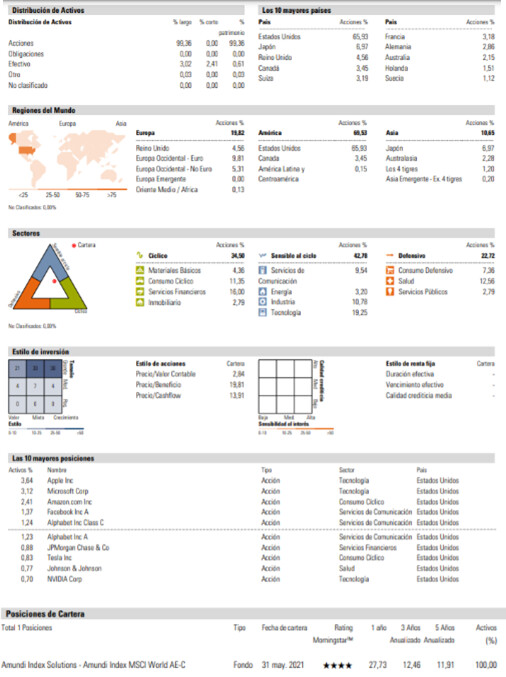

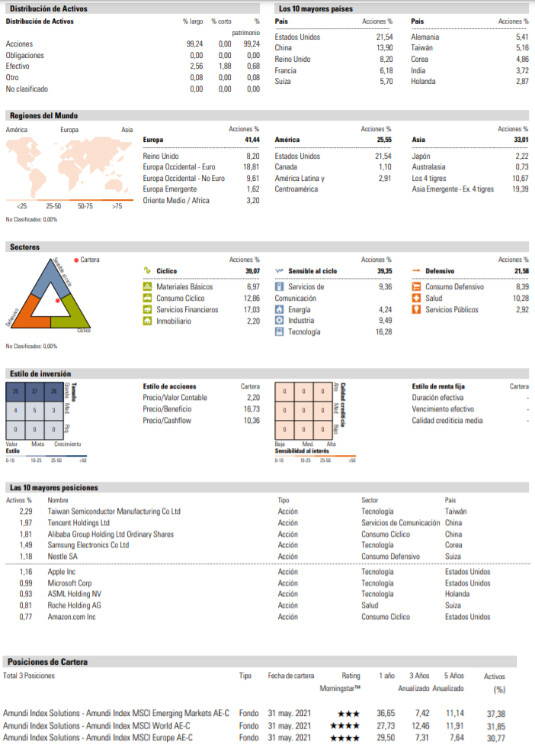

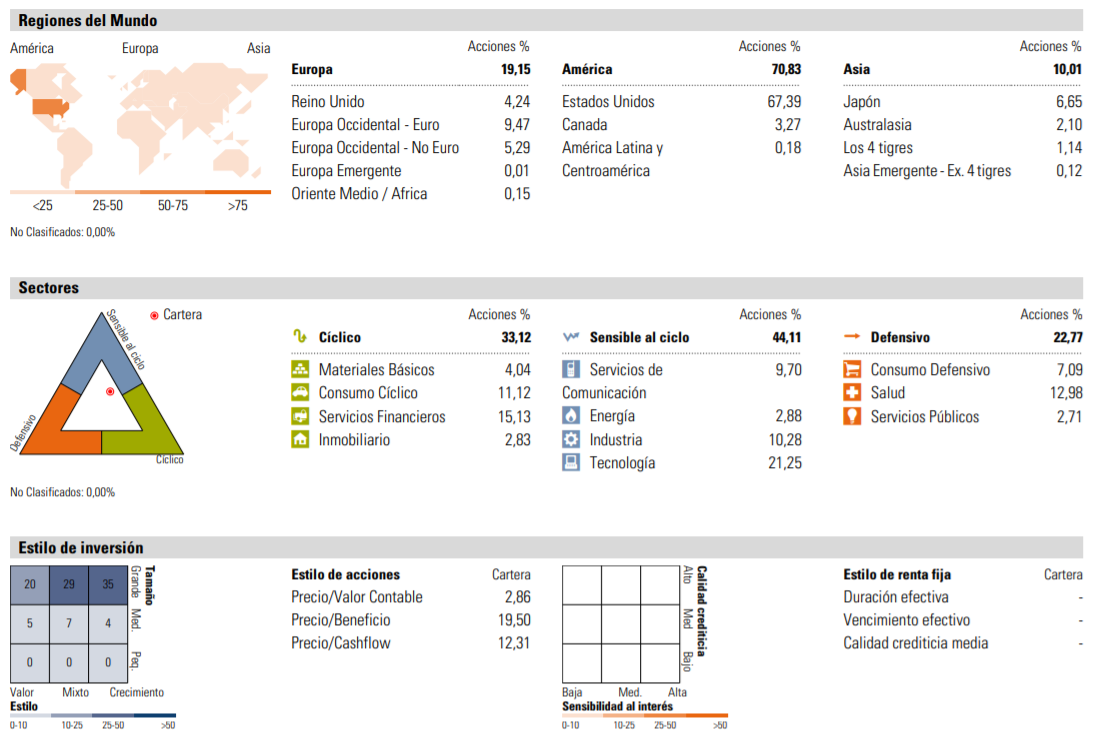

- Se adjuntan imágenes sobre distribución de activos por países, sectores y tamaño de las compañías, a fecha 30-06-2020:

MSCI World:

ETFS Equiponderados con Small Caps:

Fondos Equiponderados (a tener en cuenta que en este caso el reparto no es al 33%, ya que se ha descompensado ligeramente en favor de europa y en detrimento de EEUU):

Así, A día de hoy, los resultados desde el 30 de junio son los siguientes:

Y nada más, disculpen la longitud del texto. Iré publicando el avance de las distintas estrategias trimestralmente. Cualquier duda o sugerencia no duden en realizarla que siempre se puede mejorar. Saludos.

19 Me gusta

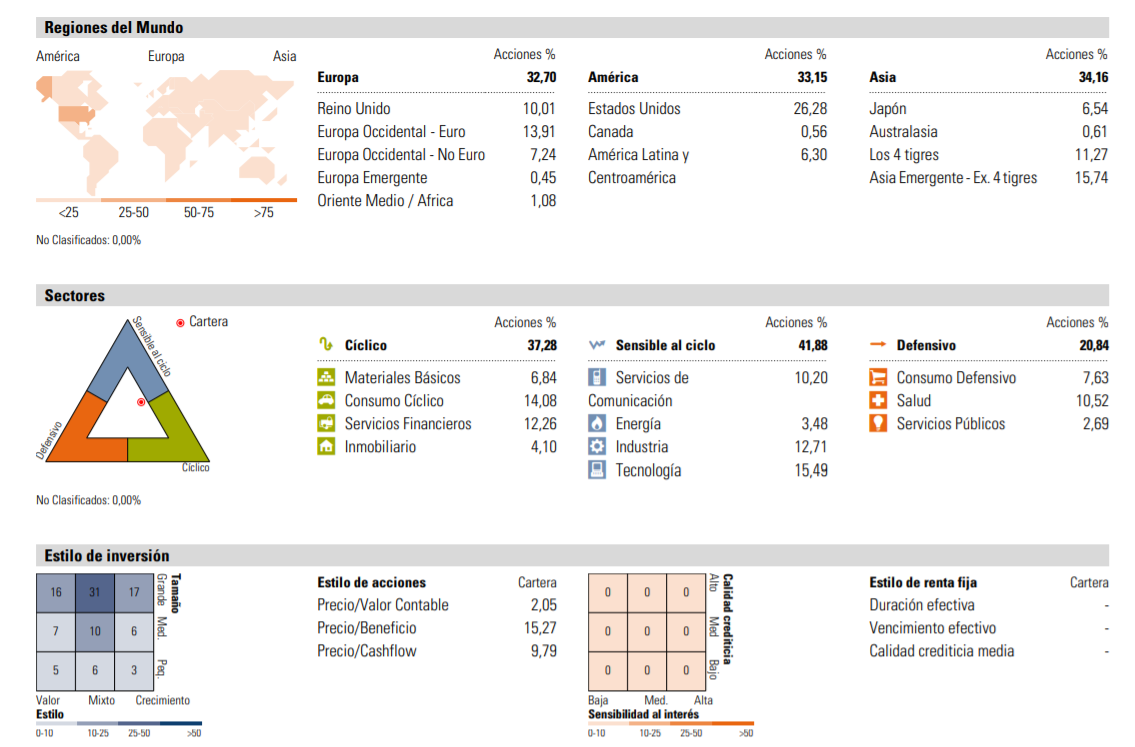

Buenos días,

Actualizo el seguimiento de este experimento a cierre del tercer trimestre de este 2021. La rentabilidad de cada una de las estrategias desde el 30/06/2021 hasta el 30/09/2021 es la siguiente:

Podemos ver que desde la última actualización, el MSCI World ha subido en torno a 2%, la estrategia de fondos ha subido algo más de 0,1% y la cartera de ETFS ha caído en torno al 1,2%. Las diferencias se deben fundamentalmente a una mayor exposición a China de las otras 2 estrategias frente al MSCI World.

Como el objetivo es batir al MSCI World a largo plazo y no a 3 meses, presento los ratios de cada una de las carteras así como la distribución geográfica. Como podemos ver en las tablas, el diferencial del MSCI World sobre las otras dos carteras en tan solo 3 meses ha sido de -3,70% para la cartera de fondos y -4,24% para la de ETFs.

1. MSCI World

2. Fondos equiponderados

3. ETFs equiponderados

Hasta aquí el repaso trimestral. Cualquier consulta o sugerencia es bienvenida. Próxima actualización a principios de 2022. Saludos.

11 Me gusta

Si bien creo que lleva poco recorrido de momento ¿sería posible publicar la evolución desde inicio? Lo que pase en un trimestre es relativamente menos relevante que el big picture. Gracias.

2 Me gusta

Buenos días Amat, gracias por su respuesta. Efectivamente la idea es publicar la rentabilidad no trimestralmente, sino siempre desde inicio. En este caso, dado que el estudio comenzó a 30/06/2021, las rentabilidades desde inicio y trimestral coinciden, pero solo será esta vez lógicamente.

Como el objetivo último de este estudio es evaluar la rentabilidad a largo plazo de cada una de las estrategias, no me detendré en analizar los resultados más a corto plazo. Saludos.

13 Me gusta

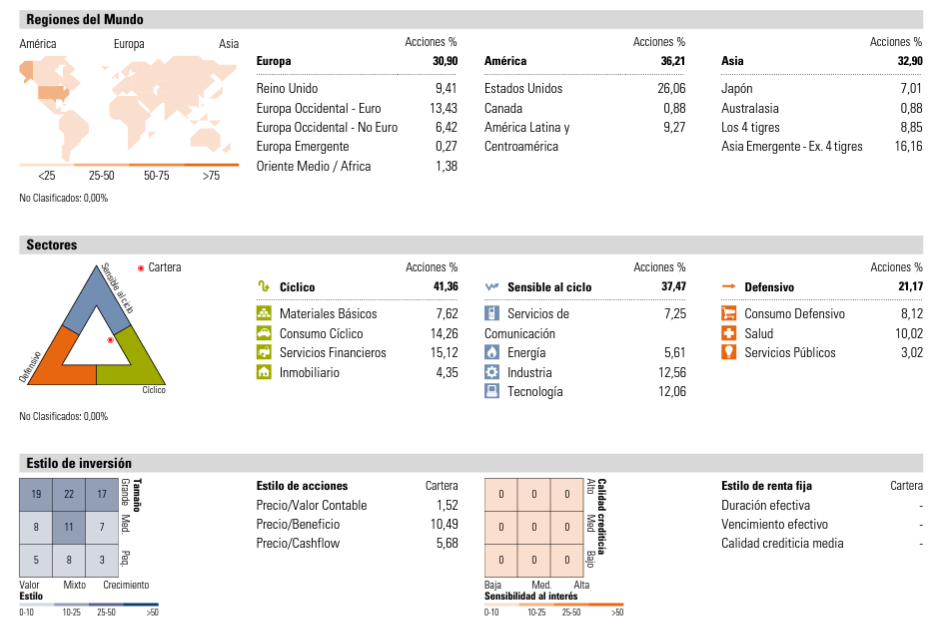

Buenas noches y feliz año a todos,

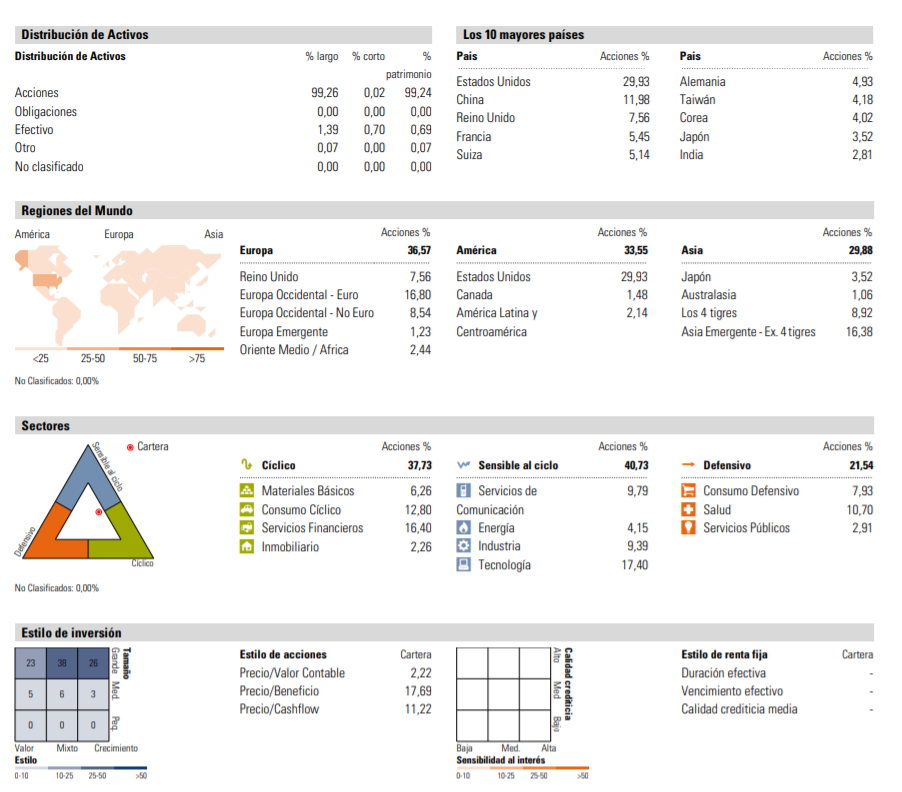

Actualizo el seguimiento de este experimento a cierre de 2021. Llevamos 6 meses desde el inicio del estudio. El MSCI World sigue despiadadamente machacando a las otras carteras, afortunadamente el estudio es comparar rentabilidades a largo plazo. Así, desde el 30-06-2021:

Podemos ver que desde la última actualización, el MSCI World ha subido casi un 13% en estos 6 meses, la estrategia de fondos ha subido algo más de 3,33% y la cartera de ETFS ha subido un 2,51%. Las diferencias se deben fundamentalmente al extraordinario comportamiento de los índices USA y su sobreponderación en el MSCI World.

Como el objetivo es batir al MSCI World a largo plazo y no a 3 meses, presento los ratios de cada una de las carteras así como la distribución geográfica. Como podemos ver en las tablas, el diferencial del MSCI World sobre las otras dos carteras en tan solo 6 meses ha sido de -9,55% para la cartera de fondos y -10,37% para la de ETFs.

1. MSCI World

2. Fondos equiponderados (Continúa la infraponderación en América, espero subsanarlo en los próximos meses)

3. ETFs equiponderados

Hasta aquí el repaso trimestral. Cualquier consulta o sugerencia es bienvenida. Próxima actualización en abril de 2022. Saludos.

15 Me gusta

Batir al msci world?

Dividendo+crecimiento de beneficio empresarial. Largo plazo, nos olvidamos del Per.

Se trataría, a mi juicio de reducir o eliminar las zonas de menor crecimiento y reforzar las que mas.

Y luego está la capitalización, una menor capitalización en general se asocia a un mayor crecimiento.

Russell 2000 30%

Russell 5000 20%

Global europe small medium cap 10%

Msci emerging 20%

Msci Australia-pacifico 10%

Msci europe 10%

Creo lo batiría.

2 Me gusta

Buenas tardes,

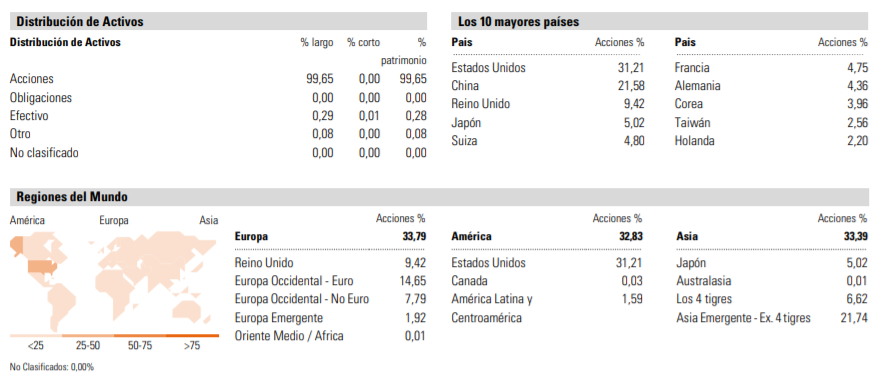

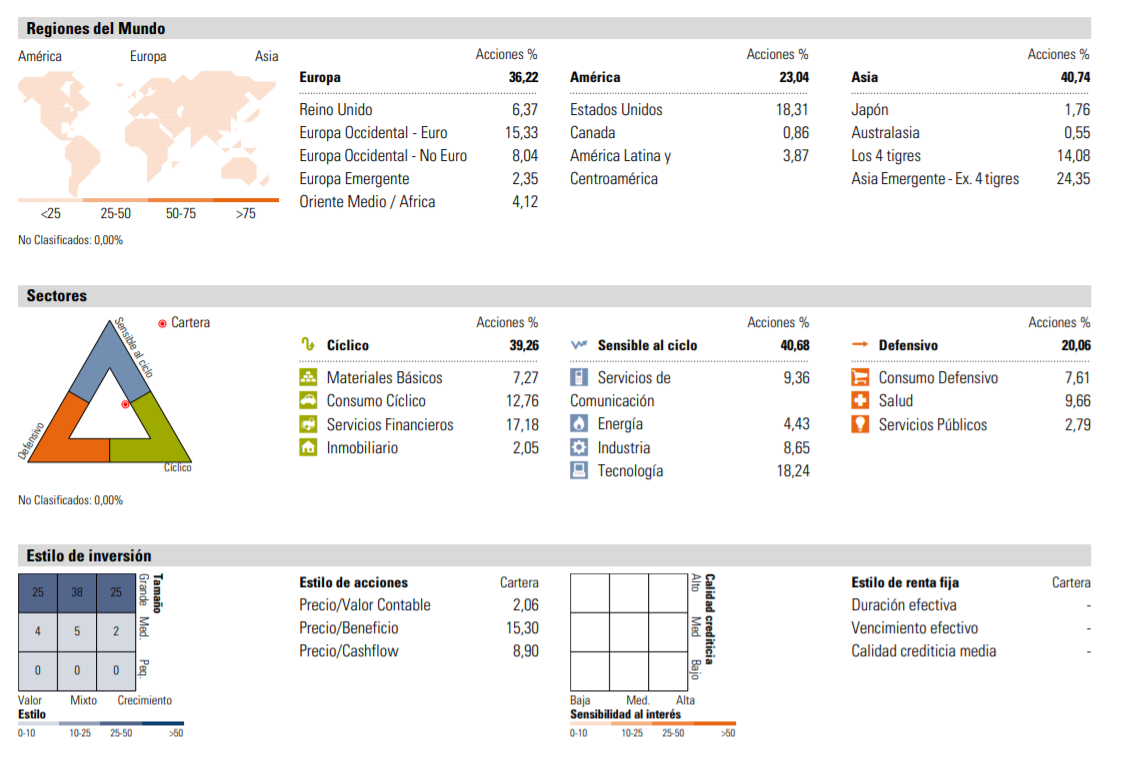

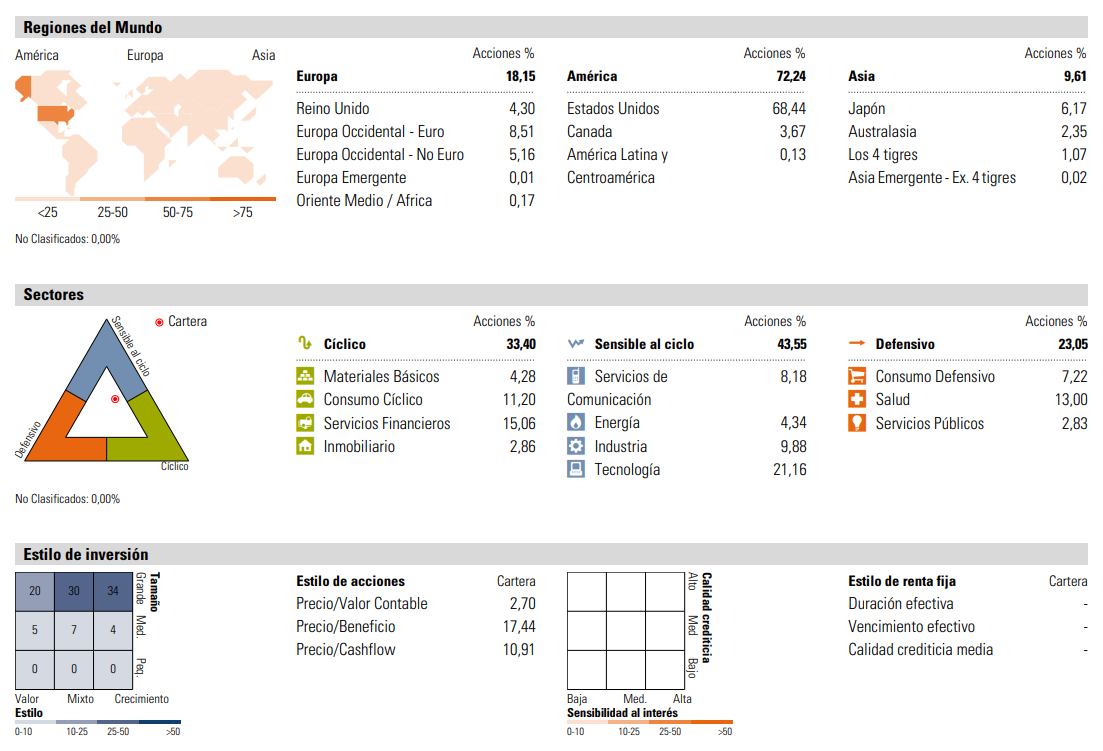

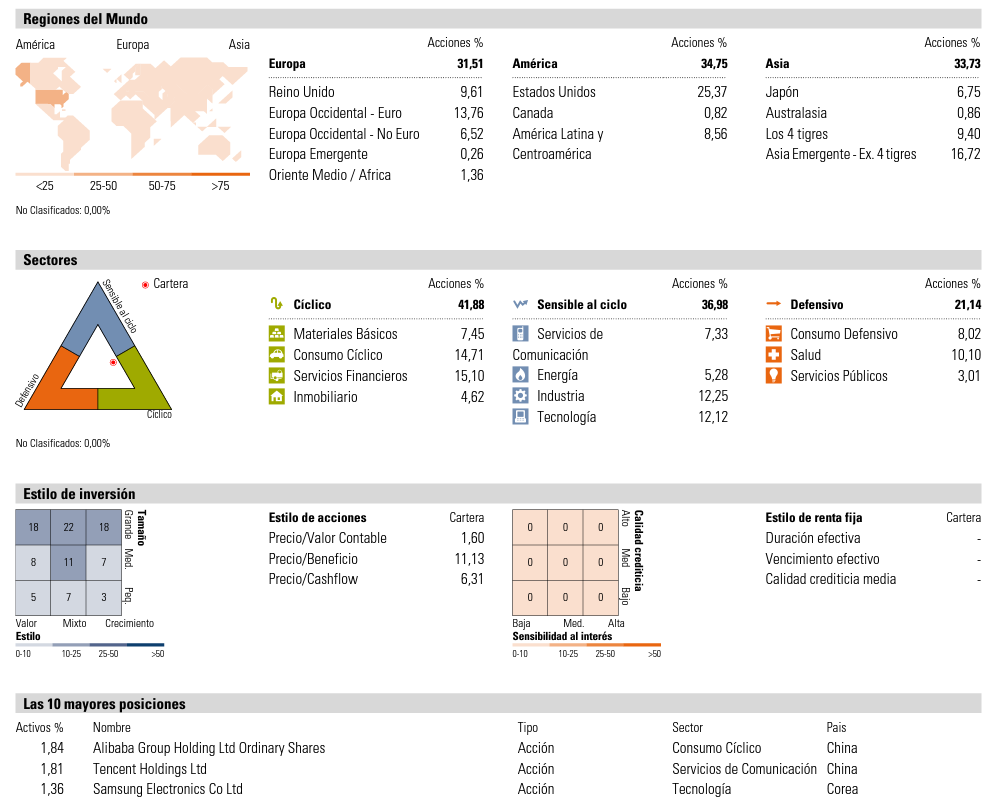

Disculpen lo primer de todo que me he demorado más de la cuenta en publicar la actualización trimestral. 9 meses desde el inicio del estudio. Este trimestre ha estado marcado por el inicio de la invasión de Rusia a Ucrania y, cuando parecía que Europa empezaba a recortar a USA, vuelta a empezar. Por tanto, el Msci World continúa intratable. Esta es la foto a 31.03.2022 desde el 30.06.2021:

Desde la última actualización a 31.12.2021, el MSCi World ha perdido más de un 4% de rentabilidad, los fondos equiponderados algo menos de un 4%, y los ETFs un 7%. Esta diferencia se debe, fundamentalmente al peso en pequeñas compañías que tiene la cartera de ETFs (y su mal comportamiento durante este trimestre) frente al sesgo hacia Large Caps de los fondos indexados.

Así, desde inicio (30.06.2021) tan solo el MSCI World está en positivo (+8,57%). Por suerte este experimento es de rentabilidad a largo plazo.

Como siempre para acabar, publico los ratios de cada cartera, para que puedan comparar el asset allocation y las valoraciones de cada estrategia:

1. MSCI World:

2. Fondos Equiponderados:

3. ETFS equiponderados:

Hasta aquí el repaso trimestral. Cualquier consulta o sugerencia es bienvenida. Próxima actualización en julio de 2022. Saludos.

19 Me gusta

Después de ver este vídeo, me acordé de este hilo de @Fabala en el que podemos plantearnos si lo más sencillo no será realizar aportaciones periódicas de la misma cuantía a los tres índices planteados y que sean ellos los que decidan cuál se comportará mejor en el futuro manteniendo un peso equilibrado en todos ellos.

2 Me gusta

Duplicar en 25 años el mercado es un 4% anual cuenta cutre sin componer. Compuesto sobre un 2,3.

El resto pues yo diría “I am not a macro guy”.

1 me gusta

Está bien.

Considera a los países europeos por separado, me gustaría conocer la ubicación de la UE.

Hay países en los que yo me pensaría mucho entrar, como México, Nigeria o Brasil.

Entiendo que lo que se busca en un índice es el dividendo mas el crecimiento. México puede crecer si quiere un 6% anual en 30 años, pero será dueño de algo? . Los motores industriales serán de US primero y luego Europa y China. Ni tan siquiera Pemex puede considerarse mexicana, su pasivo es deuda, y el dueño de esa deuda viene de US.

La aspiración de México esta siendo crear una empresa local, auxiliar de los motores extranjeros. Tenemos una bolsa de small o medium cap dependientes del extranjero y que pagan en pesos. Si México quiere tener industria pesada y motores tiene dos vías: la China, con nacionalizaciones, pero no le iba a dejar y no tiene dinero, Y la via de la gran deuda con sus respectivos inteteses que estropea el balance y la cuenta de resultados. Si tienes que endeudarte para competir en. Industria pesada con US, UE, China o Japón y partiendo de una capitalización mucho menor, lo tienes muy dificil.

Una cosa son pequeños nichos tecnológicos, o un poco de industría pesada eso ya lo tiene España por ejemplo, otra cosa es ser una potencia real.

Podría una bolsa mexicana conseguir ese crecimiento del 6% anual? O seguiría siendo lo que es ahora, una bolsa de small caps poco consistentes, y el crecimiento lo captarían las empresas extranjeras de economías mas asentadas? Pueden las empresas auxiliares mexicanas internacionalizarse en general? cómo competirían contra colosos ya asentados? Puede la moneda mexicana adquirir de forma rentable tecnología europea o de US para crecer o la van a fabricar ellos? Tienen Know how para competir contra empresas que capitalizan 100.000 millones?

España, que tan mala fama tiene últimamente en México,( supongo que será por la banca y por la energía y por US en el fondo, aunque a la gente le hablen de otras cosas) , está en una situación parecida con Alemania, aunque México con US lo tiene bastante peor.

A veces comparo Ercros con Basf o nuestras pequeños farmas con sanofi o glaxo.

México es mas grande y mas poblado, pero tiene una moneda mas débil y es ficticiamente dueño de sus recursos naturales.

Dicho esto, a países como México, Nigeria, Indonesia, Brasil… Les pongo un interrogante. No es tan fácil.

Casos como el de Corea del Sur, su crecimiento fue debido al capital de US que entró por motivos geoestratégicos.

Para mi, dentro de 30 años China vs Usa, y la UE mirando. Rusia prefiero no decir nada, e India no sé qué decir.

Por último, son las grandes corporaciones las dueñas de los países, o es al revés? Para mi hay una respuesta: Quién es dueño de esas corporaciones?

Me quedo con el acwi.

6 Me gusta

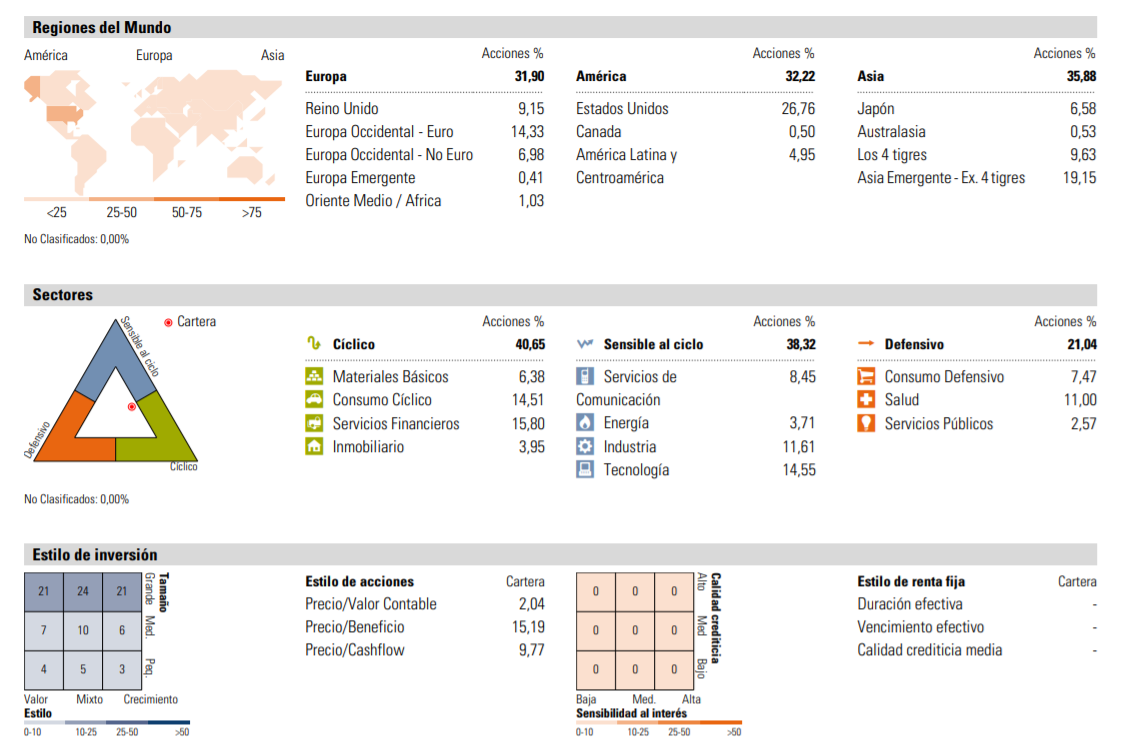

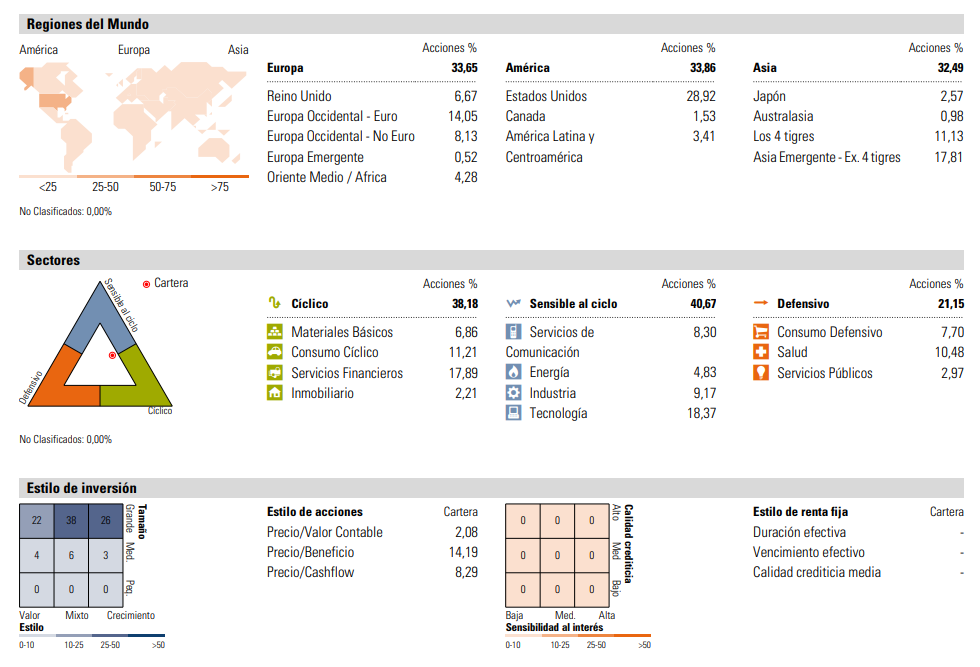

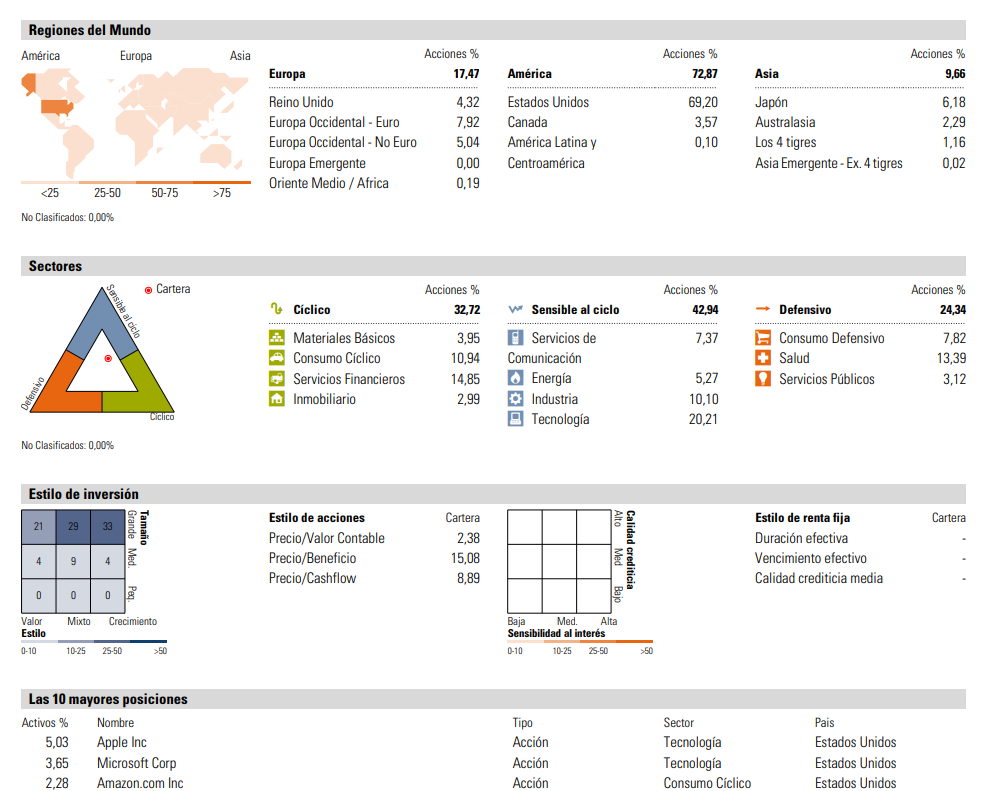

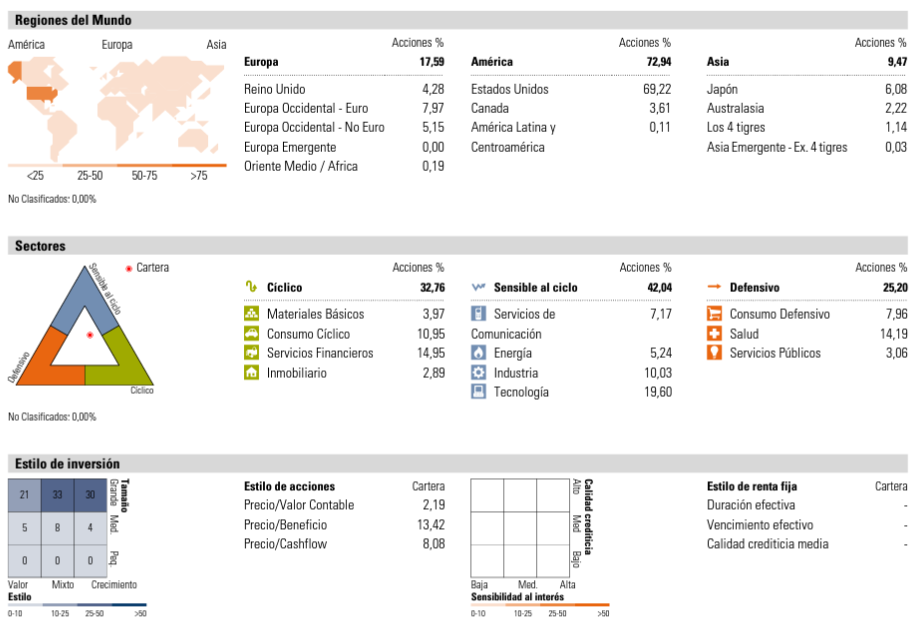

Buenos días,

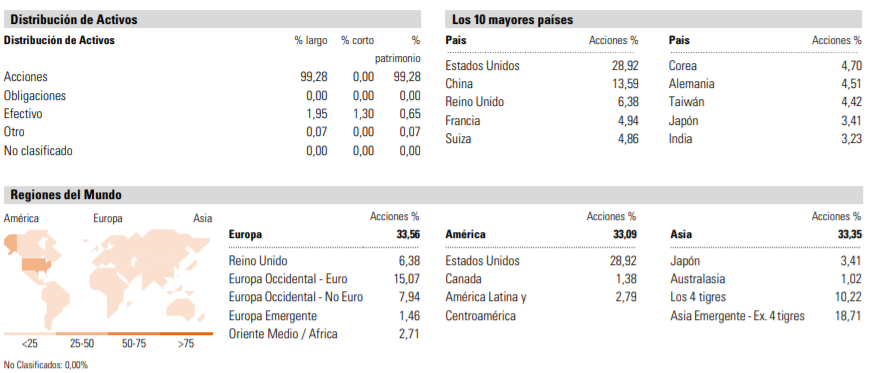

Disculpen lo primero de todo que me he demorado dos meses y medio en publicar la actualización trimestral. A 30.06.2022, primer año desde que comenzó el estudio y, ya queda lejos pero, junio fue un mes realmente malo para la Renta Variable. Todas las estrategias, incluido el MSCI World, negativas a un año, aunque es por el momento la que menos cae. Esta es la foto a 31.06.2022 desde el 30.06.2021:

Podemos ver que en este último trimestre el diferencial de rentabilidad se está estrechando. Mientras que la cartera de ETFs a 31.03.2022 caía un 13% más que el MSCI World, 3 meses más tarde esta diferencia se ha recortado, y ahora el diferencial es del 7,11%, aún en negativo. La cartera de fondos equiponderados también ha recortado diferencias, del -9,6% hasta el -7,2%. Recordemos que la tesis de este estudio es batir al MSCI World, partiendo de la base de que las valoraciones del índice de referencia son más exigentes que las de las carteras creadas y por tanto, con mayor potencial de rentabilidad. Veremos si se materializa. Huelga decir que hasta que no se cumplan al menos 5 años, no se podrán sacar conclusiones válidas.

De este modo, tras 1 año, estas son las rentabilidades acumuladas: MSCI World -3,21%; Cartera ETFS -10,32%; Cartera Fondos -10,41%.

Como siempre para acabar, publico los ratios de cada cartera, para que puedan comparar el asset allocation y las valoraciones de cada estrategia. Además, esta vez añado las 3 mayores posiciones de cada cartera, destaca que en el MSCI World, tan solo Apple, Microsoft y Amazon pesan más de un 10% en el índice.

1. MSCI World:

2. Fondos Equiponderados:

3. ETFS Equiponderados:

De este modo, se ve claramente la mayor diversificación por países, empresas y tamaño de compañías de las carteras respecto al índice. Además, el MSCI World cotiza a 15 veces beneficios, la cartera de fondos a 12,65 veces y los ETFS a 11,13 veces.

Hasta aquí el repaso trimestral. Cualquier consulta o sugerencia es bienvenida. Disculpen la demora y la Próxima actualización trataré de hacerla en octubre de 2022. Saludos.

14 Me gusta

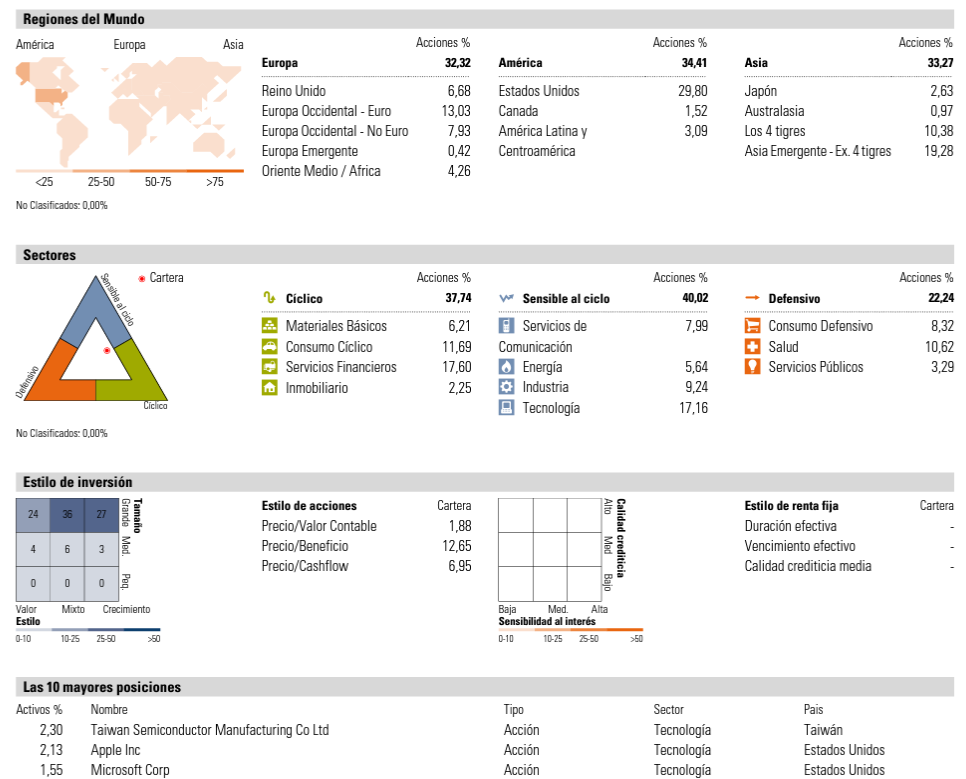

Buenas tardes,

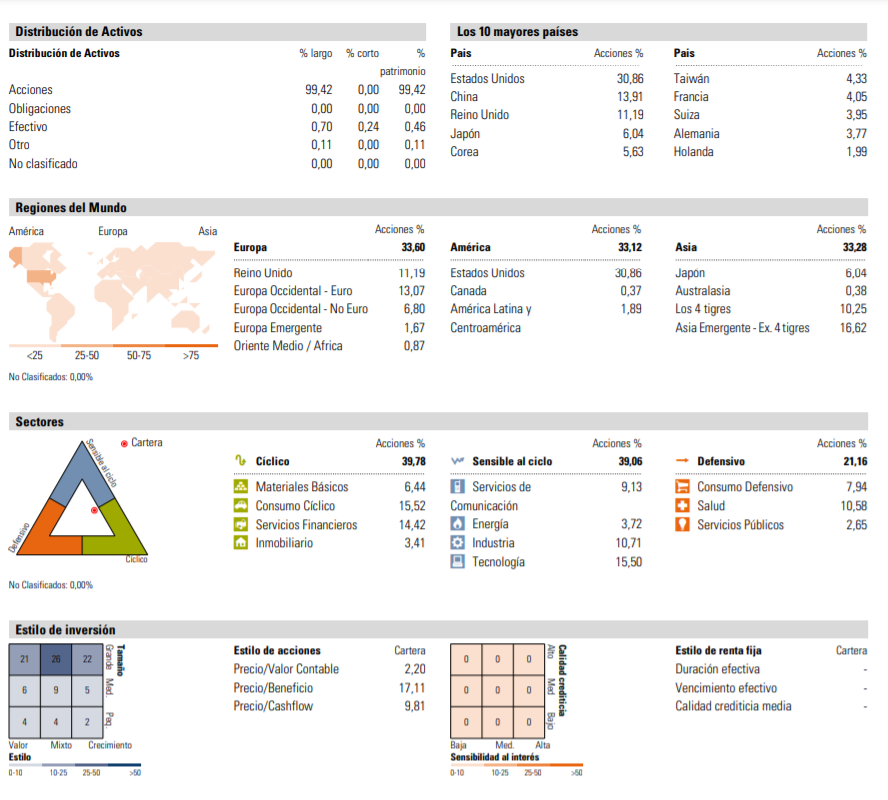

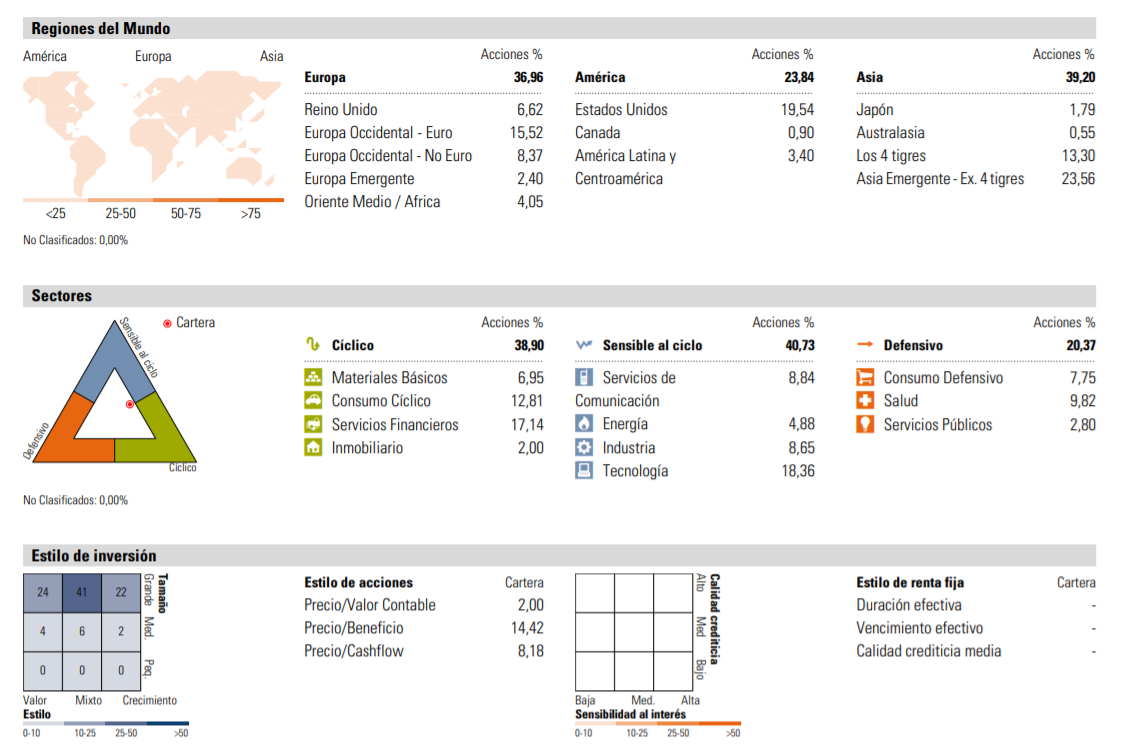

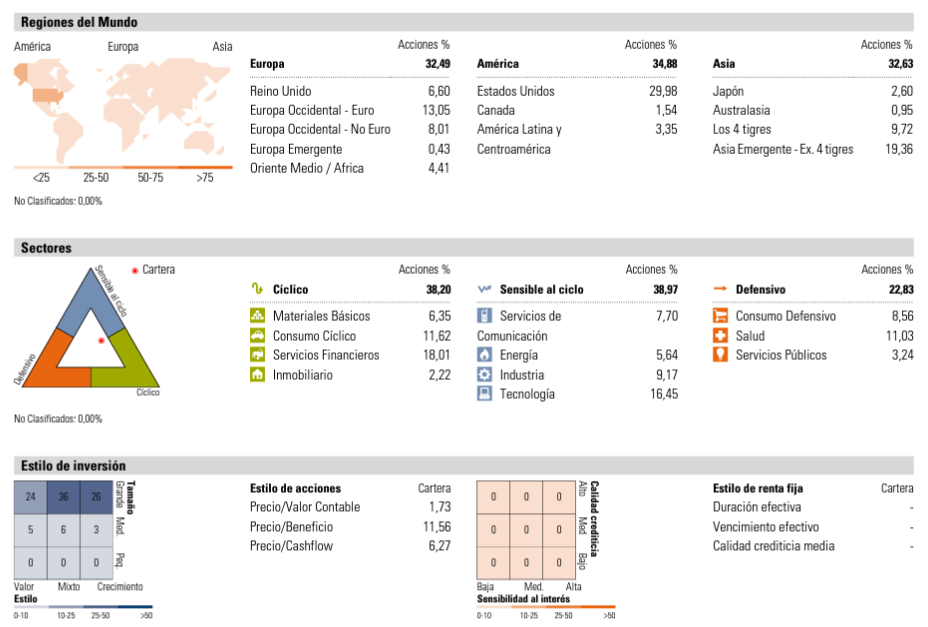

Aprovechando el día festivo, actualizo el repaso trimestral de las dos estrategias frente al MSCI World. El trimestre ha estado marcado por un verano en el que hasta mitad de agosto las subidas eran importantes, con el SP500 en euros en máximos históricos de nuevo pero ha acabado en septiembre de nuevo en mínimos del año. Breve resumen que sirve para contextualizar ya que, al ser una experimento a largo plazo, no tiene mayor relevancia la coyuntura. Esta es la foto de la situación a 30.09.2022:

Tres meses después, podemos ver como el MSCI World está en los mismos niveles que a final de junio, mientras que la estrategia de fondos ha caído un 2% en este trimestre y la estrategia de ETFs, un 2,5%. Tras año y 3 meses desde el inicio del estudio, por el momento el MSCI World obtiene un diferencial positivo frente a la estrategia de fondos del 9% y de casi el 9,7% a la estrategia de ETFs. Por valoraciones, estas siguen siendo más atractivas en ambas estrategias que en el índice. El tiempo dirá.

A continuación publico las distribuciones sectorial y geográfica de cada cartera, así como sus valoraciones y estilo de inversión. A recalcar, el MSCI World ya está a PER 13,4 veces.

1. MSCI World:

2. Fondos equiponderados:

3. ETFs equiponderados:

Hasta aquí el repaso trimestral. Es posible que tenga que hacer algún ajuste en la cartera de ETFs, porque empieza a descolgarse USA en el reparto de pesos. Próxima actualización a cierre del año. Saludos a todos y cualquier sugerencia es siempre bienvenida.

14 Me gusta

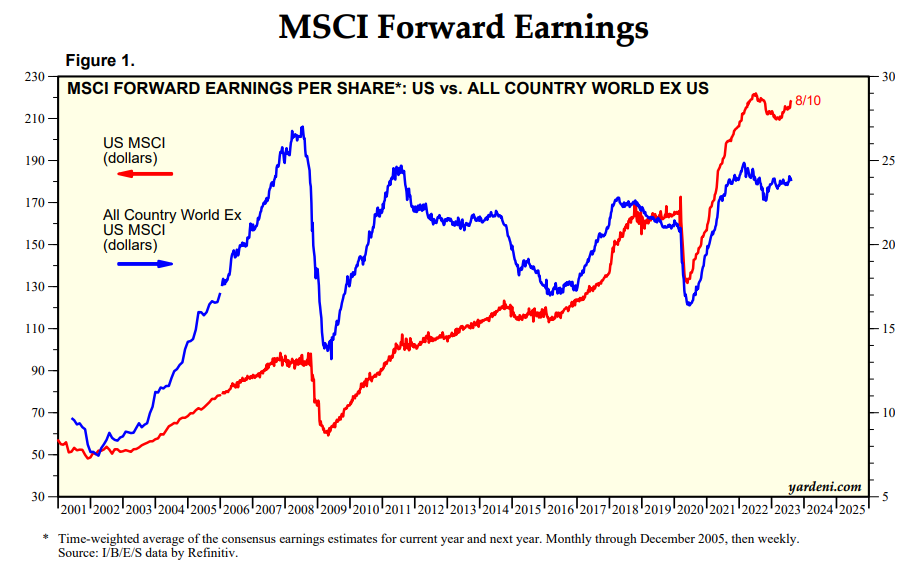

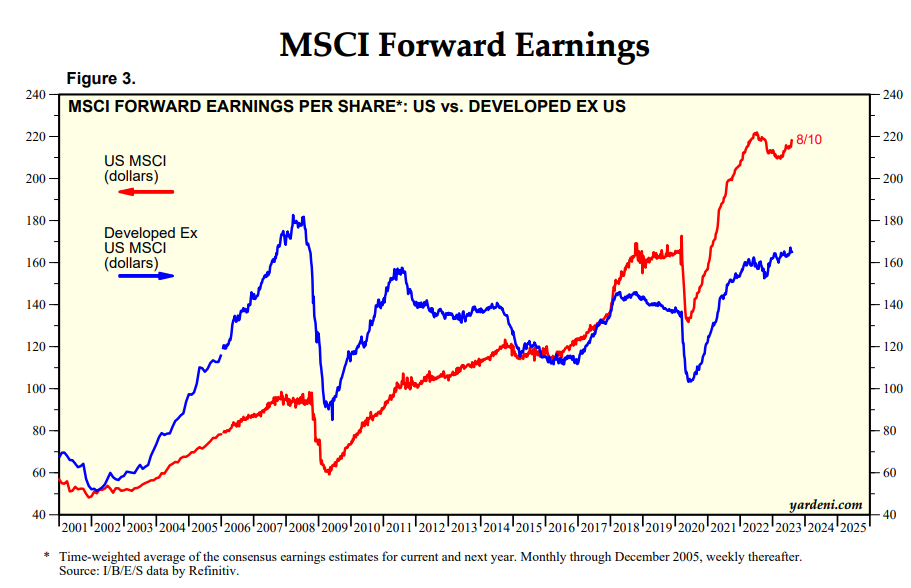

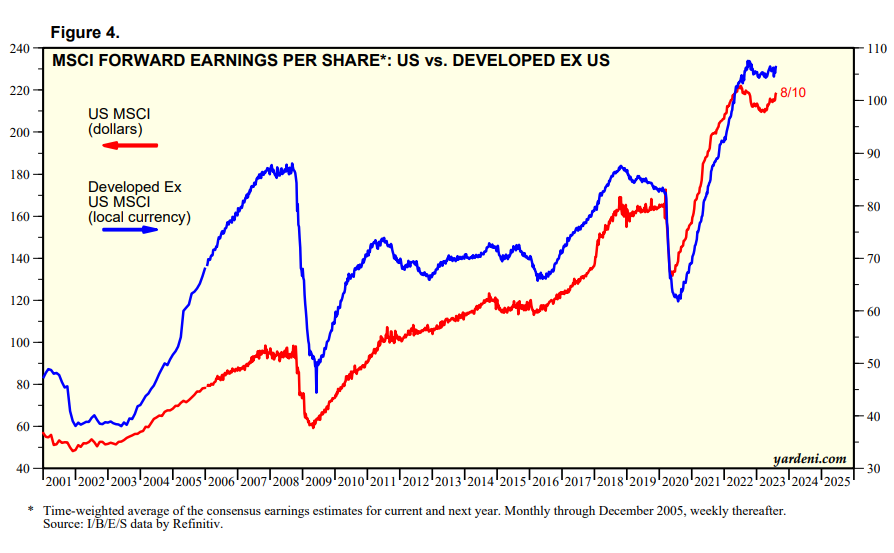

Cuando cuenta @MAA que cuando él empezó a invertir, nadie hablaba de USA, me temo que es por esto:

Uno es con todo divisa dólar y el otro comparando contra divisas locales (que no tiene sentido):

Los beneficios por acción de las empresas de países fuera de USA iban mejor antes, hasta que en el 2010 o así se empezó a dar la vuelta la tortilla.

Por eso nadie compraba bolsa americana (y daba peores retornos) en esos años porque realmente las empresas lo hacían peor.

Aquí USA vs otros países desarrollados:

España por ejemplo tiraba mucho más y de ahí que todo dios tuviera en esa época IBEX.

21 Me gusta

Hola a Todos, @Fabala, gran aporte, esta usted sumando a la libertad financiera de los foreros con todo su conocimiento. Le felicito y se lo agradezco.

Desde mi gran ignorancia, me gustaria saber cual es su opinion y la del resto de personas referente a realizar la estrategia planteada de cartera indexada pero usando la version tactica dual momentum. Por ejemplo, revisando si cada indice en los ultimos 12 o 6 meses ha tenido una tendencia mejor o peor que un fondo monetario. En caso de que sea mejor nos mantenemos invertidos y en caso contrario se sale al monetario.

He estado leyendo varios ejemplos donde se minimiza el drawdawn y las rentabilidades son algo peores pero parecidas.

Entiendo que al realizar el balance de bandas porcentuales, en gran medida ya se estan compensando las grandes caidas.

En general, que opinais de las versiones tacticas como el dual momentum?

Muchas gracias!

4 Me gusta