Buenas tardes, como continuación de este hilo, y con ánimo de hacer un seguimiento de la rentabilidad de las 3 carteras indexadas (Fondos equiponderados, ETFs con presencia de Small Caps y el MSCI World), presento aquí las carteras y cuál es la metodología a seguir para que el estudio tenga cierta validez y sea de utilidad.

- Metodología:

- La rentabilidad se mide desde el 30 de junio de 2021, fecha en la que se registraron todos los VL de los diferentes productos.

- Se igualaron los valores liquidativos al del Amundi MSCI World (LU0996182563) a fecha 30-06-2021 para facilitar el seguimiento.

- Por tanto el VL inicial de cada una de las 3 estrategias a comparar es de 238,43€.

- El TER de cada una de las carteras es muy parecido: MSCI WORLD TER 0,30%, Fondos TER 0,35% y ETFS TER 0,31%, para que las comisiones tengan el menor impacto posible en el estudio.

- Objetivo:

- Observar si la rentabilidad esperada a largo plazo es superior en carteras con exposición equiponderada entre Asia, América y Europa.

- Además, la diferencia entre tamaño de las empresas de las carteras de ETFs y Fondos equiponderados podrá reflejar la influencia de las small caps.

- Datos:

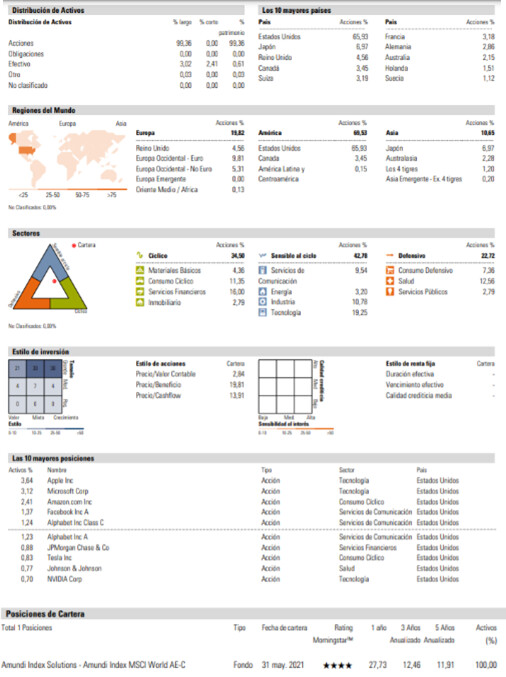

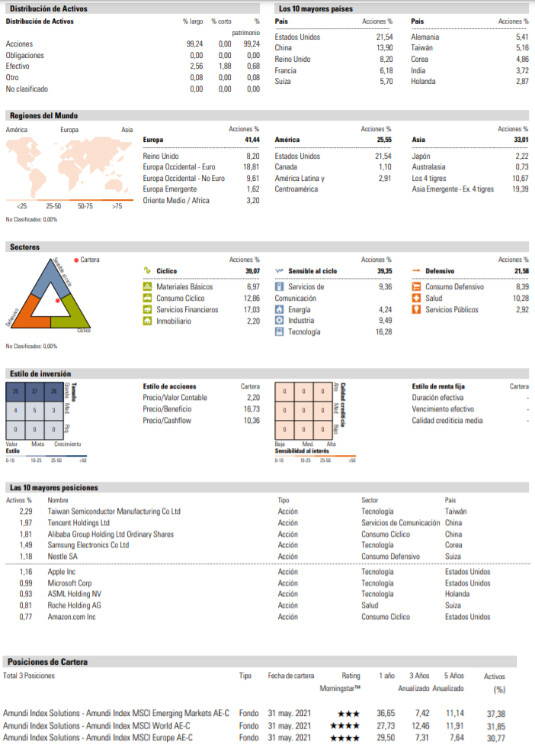

- Se adjuntan imágenes sobre distribución de activos por países, sectores y tamaño de las compañías, a fecha 30-06-2020:

MSCI World:

ETFS Equiponderados con Small Caps:

Fondos Equiponderados (a tener en cuenta que en este caso el reparto no es al 33%, ya que se ha descompensado ligeramente en favor de europa y en detrimento de EEUU):

Así, A día de hoy, los resultados desde el 30 de junio son los siguientes:

Y nada más, disculpen la longitud del texto. Iré publicando el avance de las distintas estrategias trimestralmente. Cualquier duda o sugerencia no duden en realizarla que siempre se puede mejorar. Saludos.