A veces a uno le cuentan lo que quiere oir.

3 Me gusta

Da gusto leer las cartas de este hombre. Ante todo humildad

Me he leído la mayoría de las cartas que habéis puesto por aquí… pero una vez mas, creo que Terry lo ha vuelto a lograr, mas claro, mas sencillo, y otra vez mejores resultados (que ya sabemos que no va a ser siempre así, pero…)

Leeros aunque solo sean los dos parrafos de la pagina 6, donde habla del Value Investing mas clasico…

FS Annual Letter 2018.pdf (454,0 KB)

5 Me gusta

5 Me gusta

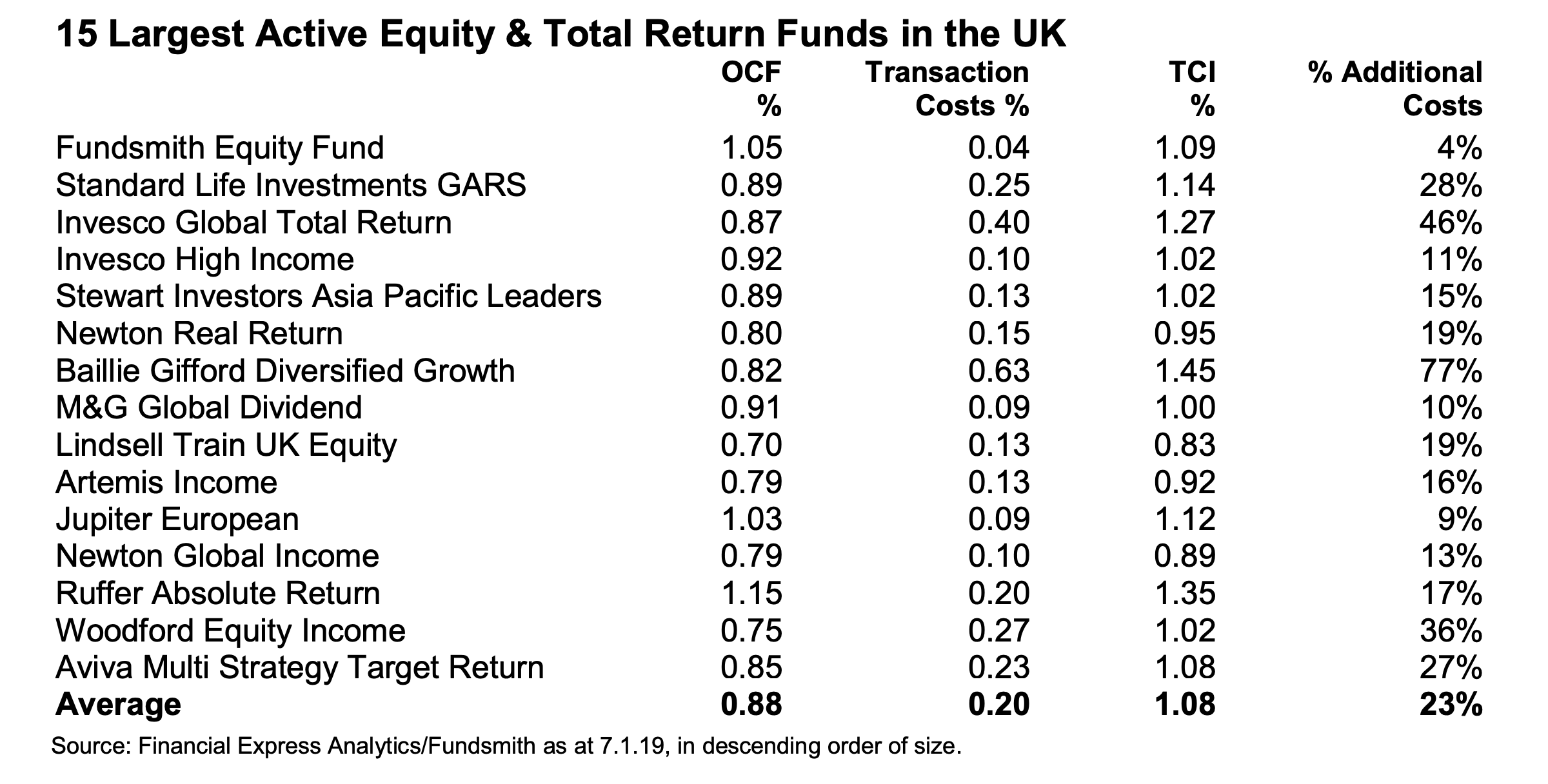

Pero no es cuestión sólo de fondos. El mercado inglés es muy competitivo en cuanto a comisiones.

En el español lo normal es que cualquiera le intente cobrar de más.Veremos lo que dura poder comprar las clases baratas del Fundsmith sin que el comercializador de turno reclame su parte del pastel.

Por otro lado los fondos franceses que llegan a España todavía suelen tener, en no pocos casos, unas comisiones más desfavorables.

4 Me gusta

las comisones de gestoras francesas comercializadas en España son de espanto (Amiral, Echiquier, Sycomore, Carmignac, …) hay muchos con 2.2+10, incluso 2.5+20

2 Me gusta

Otra carta trimestral, la de Koala SICAV

1 me gusta

Mi carta Anual (OHL)

A falta de leer la carta de AZValor que no creo que difiera demasiado de las otras dos, tengo que afirmar que no me han gustado nada las explicaciones sobre la inversión en OHL de Horos y Magallanes.

Entiendo que si yo fuese el gestor de un fondo, es probable que acabara dando explicaciones similares, pero afortunadamente no los soy. Al menos se agradece que no hayan caído en el tan manido “Es que tenía demasiada deuda” (con caja neta era difícil, claro), en este caso han tirado de otro clásico “¡emo sio engañaos po el manaxmen!”

Pues sí, el managment no era de fiar, algo bastante claro ahora y también cuando compraron, como ya habían denunciado Valentum (y otros) al salir por patas de la constructora. No creo que hiciera falta ser un lince para darse cuenta antes de la presentación del último trimestre.

Yo lo tenía claro antes de comprar, y también que había un riesgo alto de que las cuentas no reflejarán la realidad financiera de la compañía, pero también sentía que flotaba en el ambiente la posibilidad de estar delante de una oportunidad única. Ahora suena a cachondeo, pero cuando compré realmente era así, la acción no tenía una dirección clara y mi plan era sencillo: Aprovechar la volatidad para hacer un “mete-saca” rápido con poco beneficio antes de la presentación de resultados en octubre.

Lo bueno del caso, es que mi plan se cumplió. Recuerdo perfectamente estar sentado delante del ordenador y ver la cotización a 3,10 y pensar “OK, un poco más del 10% de beneficio, ahora mismo vendo” y luego entrar en la web del banco, empezar la operación de venta, y cuando ya solamente me faltaba introducir las coordenadas de la tarjeta para finalizar la operación, quedarme petrificado y no poder acabarla.

No sé qué me hizo cambiar de opinión. No me surgió un nuevo plan. No fue un “mejor voy a esperar a que suba a 3,30” o “mejor espero a que publique resultados”. No, simplemente no pude vender. No pude.

Luego el hundimiento. Podía pasar, claro, lo sabía ¿Quién no?. Así es la vida, a veces se gana y a veces se pierde, y casi nunca salen las cosas como uno había planificado. Mi única lección es esa: Para mí no hay plan que valga, por mucho que pueda creer que “haré esto” luego el futuro decidirá por mí.

De momento y hasta nueva orden, me propongo no vender con menos del 50% de beneficio. Mi “mete y saca” parece que acabará siendo un B&H en toda regla.

8 Me gusta

¿De verdad piensa que no es mejor tener un plan racional hecho en frío para ejecutarlo en los momentos difíciles?

5 Me gusta

A falta de ver como termina la aventura en Aryzta de Cobas, de momento y dejando de lado el % de la posición, me parece un error más lamentable OHL o Día, que el propio de Aryzta. Una cosa es equivocarse al entrar en una compañía en una situación complicada pensando que la cosa va a mejorar si se van haciendo los deberes y otra es entrar creyéndote los números de una dirección cuyos antencedentes ya eran precisamente en la línea de poder fiarse muy poco de esos números y que eran de sobras conocidos, los antecedentes, por parte de los gestores que se han metido allí.

Y me parece más lamentable porqué se habla de lecciones que se aprenden y la mayoría son reincidentes en este tipo de error. Claro que no nos cuentan las veces que “aciertan” tomando decisiones similares. Magallanes por poner un ejemplo recuerdo cuando se metió en FCC con Carlos Slim por en medio (garantía conocida de todo tipo de prácticas en contra de los accionistas minoritarios) y creo que lograron una buena rentabilidad.

Recordando aquello que suelen repetir tanto que el mercado anda o andaba hace unos meses entre caro y muy caro, habría que preguntarse si esto es razón para meterse en negocios mucho más baratos pero con directivas de lo más sospechosas en cuanto precisamente a maquillar las cuentas de si su negocio está realmente barato.

Está claro que en esto de la inversión se suele tener tendencia a cegarse mucho con unos riesgos y perder algo de vista otros.

15 Me gusta

Y algunos defienden que si no te reúnes con los equipos directivos no puedes gestionar bien o qué puedes caer en una trampa de valor…¿Ha leído usted la última carta trimestral de Iván Martín?

Totalmente de acuerdo.

Y hablando de %, los q mas % tenían en OHL a 3T con diferencia eran los de Horos con el agravante de haber aumentado % del 2T al 3T, mientras que otros lo disminuyeron como azvalor y Metavalor, también bastante expuestos (significativo que tras la marcha del trío de Horos en Metavalor disminuyeran OHL). El fondo con exposición a OHL de todos los fondos nacionales era con diferencia Horos Iberia con un 5.4 (él doble que AzValor y Metavalor), el segundo (RSR) 3.5

http://www.jucaspe.com/contents/pages/cross/activo/ES0142090317?pct&tab=1

Jucaspe!

Precisamente las reuniones con los equipos directivos deberían servir para intentar restringir el factor que la dirección esté realizando según que tipo de prácticas. Aunque como todo tiene sus limitaciones. Si nos fijamos sólo en las limitaciones, no se haría nada.

De todas formas lo que yo reseño es que en este caso posiblemente todos eran más que conscientes de como era la dirección de la empresa y se asumió el riesgo, por lo tanto no debería servir de excusa el management y lo que se aprende de según que errores también parece más una forma de adornar la historia cuando se reincide.

A mi me cuadra más la historia que en según que situaciones se asumen pluses de riesgo evidentes pero consideran que les pueden compensar, pero sólo se explican los pluses de riesgo cuando salen mal. Cuando salen bien se tiende a intentar esconder el riesgo.

Por cierto otros ilustres con presencia en OHL eran Cartesio, ambos. Con % muy bajos pero no tan bajos si tenemos en cuenta que su exposición a renta variable en ambos fondos es pequeña.

3 Me gusta

En mi caso si. Estoy seguro. Para los demas, seguramente sea mejor tenerlo.

2 Me gusta

@TTAR, puede explicarnos por qué piensa eso?

Interesantes cartas las de Horos y Magallanes. Me gusta bastante el talante de Iván Martín y Javier Ruiz. Contento de estar con ellos, vemos los resultados a largo plazo.

Saludos.

2 Me gusta

A mi me resulta muy útil poner por escrito la tesis de inversion de cada empresa y qué tiene que ocurrir para que venda. No es necesario poner un precio concreto pero sí el razonamiento. Uso mucho la famosa clasificación de los 6 tipos de empresas de Peter Lynch. Por ejemplo, si he anotado que la compro porque es una empresa cíclica deprimida evito la tentación de quedármela a muy largo plazo.

Parece una tontería, pero a veces me sorprendo de leer lo que escribí yo mismo un año atrás. Cambiamos los recuerdos de la tesis de inversion según evoluciona la realidad de la empresa, el sector o el mercado. Si no lo hubiera escrito me estaría engañando a mí mismo al racionalizar sesgos psicológicos.

7 Me gusta

Pues porque en mi vida practicamente nada importante ha salido como tenia planeado. En la inversión mas de lo mismo, cuanto mas estudio y mas experiencia tengo, en vez de ganar confianza y seguridad en mis estrategias, ocurre todo lo contrario. Veo que su supuesta solidez no es más que un espejismo provocado por una aleatoriedad favorable que puede acabarse en cualquier momento.

No es que todavia no haya dado con el plan correcto, es que creo que no existe. Por supuesto que uno intenta siempre hacerlo lo mejor posible, pero al final,creo que el mejor plan, tanto en la inversión como en la vida, es aceptar humildemente lo que el destino nos depare.

8 Me gusta

Le veo muy escéptico. Está claro que en cualquier momento, en la vida, puede ocurrir cualquier cosa para lo que no estemos preparados y hay que afrontarla conforme venga, pero eso no quita que en el devenir diario uno tenga que hacerlo lo mejor posible para poner las probabilidades a su favor.

La suerte es para quien la busca.

4 Me gusta

Cierto. Aun así no es comparable a Horos (ni siquiera a Metavalor). Recordemos a cierre 3T OHL era la 1º posición del Iberia y la 10º en el Internacional (1er y 3er fondo españoles con más % de OHL)

En Cartesio Y era la posición en RV 34ª (la nº 40ª si consideramos las posiciones en Letras del Tesoro) con un 0.6%. Como tenia un 37.1% de RV ese 0.6 supone un 1.6% del total de RV en Cartesio Y. Y reduciendo posición del 2T al 3T.

Edit: por comparar posiciones de OHL Horos Internacional 3.2% (3er fondo con más OHL, casi empatado con el 2º y ambos superados por Horos Iberia)

1 me gusta