Totalmente de acuerdo @agenjordi

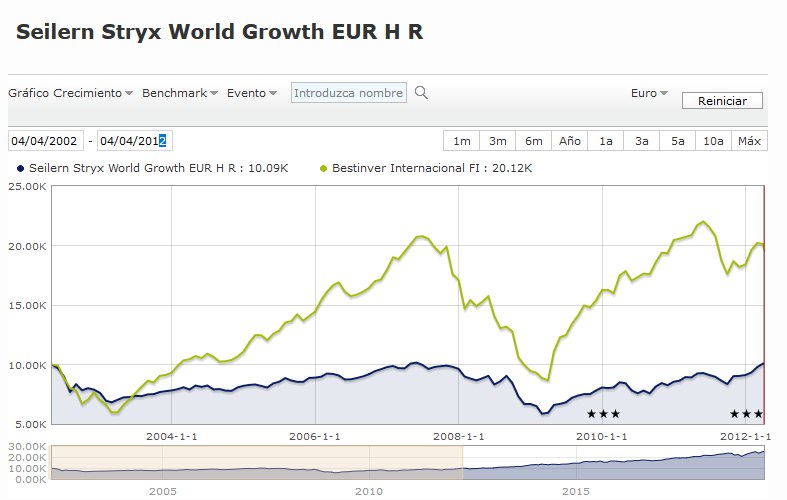

Cuando comentamos esto siempre recuerdo las gráficas que usted y yo hemos publicado varias veces con S&P500 (o MSCI World o Seilern World) plano 10 años y muy por debajo de IBEX (o Msci europe o Bestinver o Metavalor).

5 Me gusta

Buenas manolok, matizar que está poniendo la clase H R ( es de la que mayor plazo se puede observar) que ha tenido un rendimiento mucho peor que la clase sin cubrir si divisa (U R). Pero es cierto que el león no es tan fiero como lo pintan.

Por otra parte ha comparado el SP500 en usd vs MSCI World en eur.

No quiero ser quisquilloso, pero supone una diferencia importante.

Un saludo!!

3 Me gusta

Morningstar convierte los índices a la moneda local, por lo que la comparación es correcta.

Más dudas me despierta el Total Return vs Net Return, que no sé como está calculado, ya que la retención de impuestos puede tener cierto impacto pero claro dependerá de la fiscalidad regional e imagino que no queda otra si quiere hacerse un índice genérico.

3 Me gusta

Tiene razón @estructurero pero pongo la HR porque es la mas antigua.

Lo del indice es irrelevante como bien le dice @AlanTuring

2 Me gusta

A ver, a ver no se despisten, que los gestores de AZ ya han sacado su carta. A ver si la leo después de comer.

2 Me gusta

Una pena que parece que no haya hueco para la auto critica en su carta (salvo que frases como “errores puntuales inherente a la profesión” se consideren como tal) entre tantas menciones a los “hechos” y a la “narrativa”.

9 Me gusta

Creo que los gestores en general deberían ceñirse en sus comunicaciones a lo que hacen y al por qué y dejar de compararse con otros gestores y con otras formas de inversión en renta variable.

Mis padres siempre me enseñaron que no me comparara con los demás.

5 Me gusta

Mientras sigan pensando que su cartera vale más del doble, a mí me parece bien el grado de humildad que muestran en la carta. Eso sí, a cambio les exijo que lo demuestren con hechos (sobreponderar).

Si realmente creen que se han equivocado, aunque sólo sea un poco, deberían efectivamente decirlo y explicar por qué.

3 Me gusta

Acabo de leer la carta de AZ. Me parece una de las cartas más completas en cuanto a cifras (de las empresas principales, sobre inversiones, descubrimientos de nuevos yacimientos, producciones, estudios comparativos), reconocimiento del mal comportamiento de algunas empresas y repercusiones en la rentabilidad del fondo por parte de las empresas deficitarias (incluso “tranquilizan” al inversor ante la liquidez de la cartera ante reembolsos). Yo no saco como conclusión que piensen que se han equivocado, todo lo contrario, explican por qué siguen invertidos, otra cosa es que a nosotros , como inversores, nos parezca lo contrario, confieso que no tengo los conocimientos para elaborar tesis contrarias ni mucho menos del los pormenores de cada empresa, contabilidades, deudas, etc, lo que me faltaba. Claro que se comparan con otras formas de gestión, es lo que piensan, como otras formas de inversión están diciendo misa de la gestión activa. Al final, si sólo se fija uno en el VL (ojo que no hemos entrado todos con el mismo VL, el precio si que importa) y lo compara con los índices, pues nada que hacer, pero ¿por qué se entra/sale en un fondo? ¿sólo por el VL? Si es así, nunca se estará satisfecho, o estará muy caro o poco barato. Yo lo que veo es que no cambian sus estrategias, tesis y activos, tienen convicción en lo que hacen, por mi parte sigo un año más con ellos. Cada uno tiene que ser fiel a su estrategia y proceso inverso. Yo en cada fondo que invierto, en este también, estoy de 5 a 7 años, luego hago un balance y si me interesa sigo si no traspaso o reembolso. Llevo en en este fondo menos de tres años, bueno, a esperar. Que la operación sale mal, qué se le va a hacer, esto es así. Lo que es un error es salirse a los dos años porque el valor liquidativo baje, y menos irse corriendo a la gestión indexada intentando compensar las pérdidas. A propósito de la gestión indexada, esto es lo que opinan:

"Nuestras ponderaciones sectoriales y bursátiles representan una posición muy alejada del consenso y de los principales índices. El consenso es que el petróleo, el gas, el transporte marítimo, el carbón y el uranio, tienen mucho riesgo. Nosotros creemos que siguen siendo sectores muy necesarios y que, al no gozar de popularidad, tienen menos margen para decepcionar, sus acciones sufrirán menos reveses y resultan, por ende, menos arriesgadas por norma general que los índices, en los que tras las subidas vemos muchos riesgos.

Ya los observábamos antes de la subida de 2019, y ahora los consideramos todavía más graves. Resulta irónico que se considere de bajo riesgo la gestión pasiva en un momento en el que el índice nunca ha cotizado con una prima tan elevada, lo que casi garantiza una rentabilidad nula a largo plazo. Pagar de más por cualquier cosa resulta un error en términos de futuro retorno. Dicho de otro modo y en contra de la opinión generalizada, creemos que el mercado en sentido amplio definido como “el índice”, nunca ha sido una inversión de tanto riesgo, mientras que los sectores desfavorecidos, vapuleados por los efectos de la inversión pasiva y la ESG, constituyen una gran oportunidad con una relación riesgo/retorno muy asimétrico (poco riesgo y mucho retorno esperado)".

4 Me gusta

Esa parte aun la estoy buscando.

2 Me gusta

O la he leído muy rápido, o hemos debido leer cartas diferentes.

1 me gusta

Si, tienen razón, ya lo he corregido, lo que interpreto es que están convencidos de que las empresas deficitarias no están reconocidas, ¿Y qué argumentos hay en contra? Yo no lo sé.

Nota: Si les parece seguimos está interesante charla en el hilo de AZ contra Cobas, este hilo es de las cartas de TODOS los gestores.

El problema de la carta de AzValor es el estilo. Está salpicado de mayúsculas queriendo enfatizar palabras clave y resulta contraproducente; en mi opinión.

Han explicado el asunto Tullow Oil, el asunto Consol y Cameco.

Una carta correcta pero con un estilo de redacción que no llega al nivel de las anteriores.

Pues yo aún sigo buscando las cifras que esperaba ver… El resto son meras vaguedades que no demuestran demasiado.

Por no hacerme el interesante. Si la tésis de las máterias primas es que va a haber una falta de capacidad productiva en las diferentes materias sería tan fácil que pusieran una gráfica/tabla con: Producción Total & Consumo Total & Inventarios totales para cada commodity. Si ya le añaden el capex global de la industria y la deuda en los balances de las compañias pues a mí me dejarían mucho más tranquilo. No hace falta ni siquiera que fuera algo preciso pero claro…

Digo esto porque lancé hace tiempo una pregunta sobre cuál era el método de cálculo de los stocks de Petroleo que ellos hacía. Según comentaban y en base a los reportres de la OPEP iban a entrar en rotura a no mucho tardar pero yo no fui capaz de encontrar tal evidencia repasando el mismo informe…

No es que la auditoría sea mi actividad favorita, pero es muy sana de vez en cuando…

8 Me gusta

A mi me sigue mosqueando azvalor siga usando el índice MSCI Europe

4 Me gusta

Siguiendo con azValor

el pesimismo en las acciones (por ejemplo Tullow, Consol) no “casa” con las probabilidades de impago implícitas en los instrumentos de deuda de esas compañías.

No veo la relación: vía por ejemplo una macro AK se puede salvar el bonista y dejar al accionista con un -99.9% ¿se me escapa algo?

3 Me gusta

Resulta irónico que se considere de bajo riesgo la gestión pasiva en un momento en el que el índice

nunca ha cotizado con una prima tan elevada, lo que casi garantiza una rentabilidad nula a largo

plazo

Esta frase es para guardarla y recordarla dentro de unos añitos.

Casualidad llevo unos días recreando los índices Russell con diversas métricas y al menos en USA a mi me da la sensación que el SP500 está caro desde un punto de vista histórico, pero no excepcionalmente caro. Eso sí, la parte growth sí está excepcionalmente cara ( no se sabe si con buenas razones o no aún ), vamos que estar indexado a mi me parece una buena manera de alejarse de lo excepcionalmente caro también. Veremos si la indexación obtiene “rentabilidad nula” como indican.

14 Me gusta

No le extrañe estas palabras, aquí, al final, todo el mundo acaba sacando la navaja. Hay que oír y leer lo que se está diciendo por ahí por parte de portavoces de la gestión indexada (ahora mismo en Value School está interviniendo el CEO de Indexa Capital), growth, quant, de todo, sobre la gestión activa. Es que después de oír algún comentario se tendrían que cerrar todos los fondos de gestión activa y los inversores indexarnos de por vida y dejar de asistir a todo tipo de foros como este u otros ¿para qué? Una vez que estás indexado ya no te interesa estar enterado.