A modo de ejemplo, el FCF yield de la cartera de Fundsmith al inicio de 2016 era 4,3% y la media histórica del fondo más o menos por ahí. El FCF yield de su cartera nunca ha sido elevado.

No digo que un cambio en los múltiplos no suponga una corrección, pero creo que hay mucha gente que tiende a alertar de que hay fondos como Fundsmith que, como han subido mucho estos años, cuando llegue una caída gorda lo van a hacer peor que otros que lo han hecho peor, y es perfectamente posible que sea al revés, como por ejemplo ocurrió en 2018. Por eso creo que alertar de que alguien que entre en Fundsmith ahora puede tener problemas si no invierte a muy largo plazo es lo mismo que decir eso de invertir en renta variable en general.

En ningún momento dije eso, si se ha podido interpretar así lo corrijo inmediatamente.

Únicamente digo en el comentario que esperemos que la gente que está entrando ahora por las jugosas rentabilidades pasadas, debe tener un horizonte muy largo para evitar sustos.

Por supuesto, pero eso no quiere decir que ello vaya a dar lugar a una caída pronunciada, ni que, si se produce, no sea igual o más pronunciada en otros fondos de RV. A eso me refería.

Me tomo la libertad de lanzar desde mi ignorancia un par de preguntas…

Existe alguna web donde puedan consultarse los ratios sharpe y sortino comparando varios FI a la vez?

Lo más que he encontrado ha sido morginstar (ratio sharpe) y no de todos…y tengo que ir uno a uno…

Existe algún otro parámetro objetivo (me refiero que no haga referencia al benchmark del FI o del morginstar de turno) que permita hacer comparaciones?

Me he quedado impresionado con los datos de Adarve.

En mi opinión un fondo de RV Internacional tiene que tener como objetivo superar al MSCI World, y si en 10 años el MSCI World hace un 10% y el fondo después de costes hace un 15%, me parece un muy buen resultado, aunque en términos históricos/retorno total sea relativamente bajo.

La gestión de por sí no se puede decir si es buena o mala, ya que es algo relativo, por eso creo que se deber comparar con la media de lo que hace el mercado (la media de todos los gestores activos). En el caso de un fondo global, el MSCI World o similar.

De hecho en las carta del año 2010, el TTFCF era del 7%. Este tipo de compañías están realmente caras, concretamente a más del doble que en 2010. Con un 3,4 FCF, aunque haya posibilidad de reinversión a altos ROCEs… la probabilidad de sustos no creo que sea pequeña. El que espere 20s y 30% como los últimos años se va a llevar una tremenda decepción en los próximos años. Quien vaya a 30 años, estoy de acuerdo con Smith, que el precio de compra no será tan importante, pero si en 5 años FS retorna un 0% veremos cuantos iban a 30 años. No tantos. Esa es mi opinión.

Comprendo su comentario y, en parte lo comparto pero, por ejemplo, si quiero ver el rendimiento de un fondo asiático no tendría mucho sentido compararlo con el MSCI World (en mi opinión), ni para bien ni para mal, porque su comportamiento dependerá en gran medida de como se encuentre la economía asiática. Es decir, que eventualmente un mal gestor podría batir fácilmente al MSCI World en caso de que la bolsa China creciese mucho más que la Americana.

Si usted se pone como premisa batir al MSCI World lo veo estupendo, pero no olvidemos que más de un 60% del mismo sube / baja en función de lo que hacen las grandes corporaciones Estadounidenses y en los últimos tiempos han sido un tiro hacia arriba, pero nada sube indefinidamente.

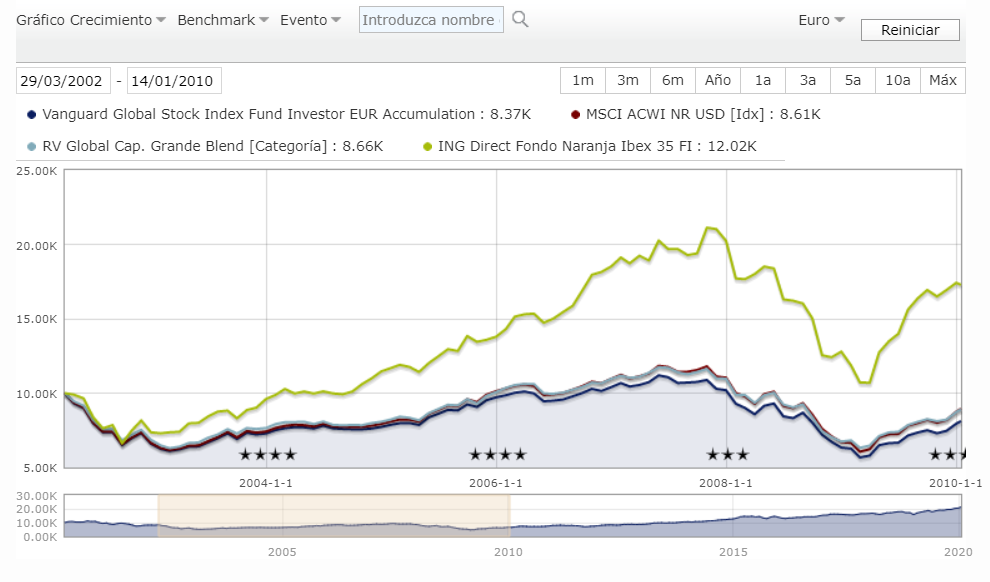

Mire el todo poderoso Vanguard Global Stock Index frente al Ibex 35 en el periodo 2000-2010 (En esta época apuesto a que para muchos inversores el índice a batir sería más bien el Ibex 35).

Yo tendría cuidado, y no lo digo por usted, con las narrativas que se forman entorno a los índices y más cuando llevan una década de subida constante. Por este motivo, aunque tengo parte de mi cartera indexada me encuentro más a gusto con la gestión activa que llevo en cartera, porque sé que no estoy sobrepagando (independientemente de las rentabilidades).

Cada uno de nosotros debería hacer una reflexión crítica consigo mismo tratando de responder a las siguientes preguntas:

1-. Que capital puede “apartar” de su día a dia sin que cambie su forma de vivir? Teniendo en cuenta “imprevistos” o “peor caso”

2-. Que horizonte temporal le da a su inversión?

3-. Cuanto tiempo esta dispuesto a dedicarle a esto?

En función de las respuestas que cada uno obtenga tan válido será dejarlo en una cuenta corriente como elaborar una estrategia extremadamente compleja.

Intentar “empeñarse” en tener razón o ser el más listo de la clase creo que no es el camino.

Definir un objetivo alcanzable, disfrutar el camino y aprender…sobre todo aprender…me parece más certero.

Expectativas “modestas” dan retornos “increibles”.

Partiendo de la base de que es imposible afirmar eso, yo también creo que es muy difícil que las rentabilidades de los últimos 10 años se repitan, pero ni en Fundsmith, ni en el S&P, ni en el MSCI World, ni en muchos otros productos. Ahora bien, hay mucha gente que hace dos años pensaba que Fundsmith estaba muy caro y Cobas muy barato y la diferencia de rentabilidad acumulada puede ser ya más del 50%, así que yo ya no me aventuro a intentar predecir el mercado.

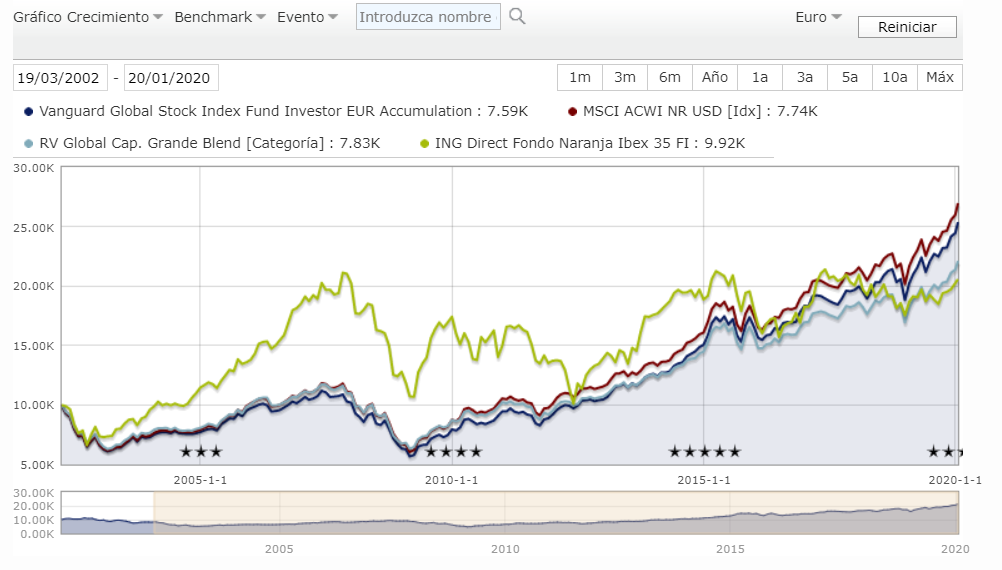

Es que si se fijan en el gráfico que ha puesto @estructurero entre el ING Fondo Naranja Ibex 35 y el Vanguard Global Stock Index llegó a haber una diferencia de rentabilidad de casi el 100% para el primero en el periodo marcado.

Eso nos lleva a varias conclusiones:

Que un diferencial parezca enorme no necesariamente indica que no se pueda cerrar. El análisis no debería limitarse al periodo señalado ni a una mera comparación simple de rentabilidades.

Que un diferencial sea enorme y que se pueda terminar cerrando (o no) no significa que antes de cerrarse no pueda incluso hacerse mayor. Quien espere que se cierre ese diferencial demasiado rápido igual se lleva una profunda decepción.

Ojo con tomar decisiones de inversión creyendo que los diferenciales no pueden ser grandes en según que plazos y épocas. Ha visto cantidad importantes de comentarios que de modo más consciente o menos, en plazo menores o mayores, identifican la RV como fuente de bajas dispersiones cuando una de sus principales características es justo la contraria. Lo único que ayuda a diluir su efecto es el paso del tiempo pero a una escala que no se hasta que punto se es consciente.

Como con las caídas que no es lo mismo ver un 50% de caída en un cálculo teórico que en la cartera real que uno lleva, tampoco creo que es lo mismo que uno espere que se cumplan ciertas premisas sobre el papel a 20-30 años que luego le toque pasar por épocas largas de 5-10 años complicadas. Veremos que tal anda de “paciencia”, una cualidad que al igual que la tolerancia a la volatilidad, se tiende a creer superior a la real que uno tiene. Y que con frecuencia sólo se consigue fomentar evitando el exceso de ruido de corto plazo.

Totalmente de acuerdo @agenjordi

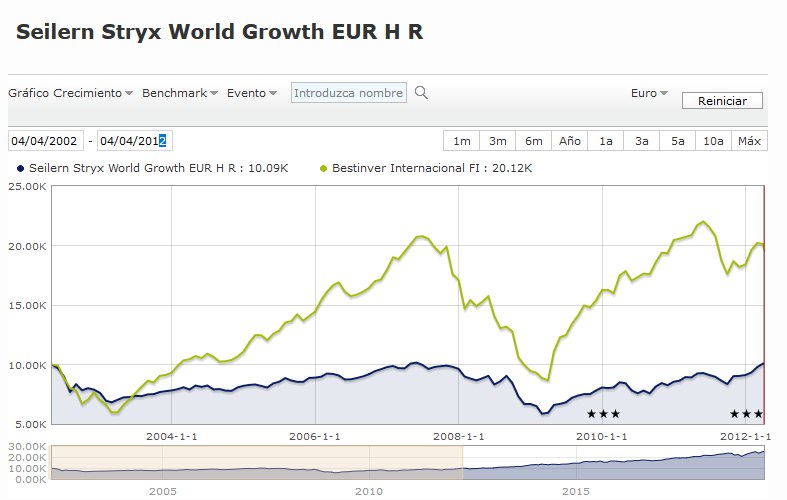

Cuando comentamos esto siempre recuerdo las gráficas que usted y yo hemos publicado varias veces con S&P500 (o MSCI World o Seilern World) plano 10 años y muy por debajo de IBEX (o Msci europe o Bestinver o Metavalor).

Buenas manolok, matizar que está poniendo la clase H R ( es de la que mayor plazo se puede observar) que ha tenido un rendimiento mucho peor que la clase sin cubrir si divisa (U R). Pero es cierto que el león no es tan fiero como lo pintan.

Por otra parte ha comparado el SP500 en usd vs MSCI World en eur.

No quiero ser quisquilloso, pero supone una diferencia importante.

Morningstar convierte los índices a la moneda local, por lo que la comparación es correcta.

Más dudas me despierta el Total Return vs Net Return, que no sé como está calculado, ya que la retención de impuestos puede tener cierto impacto pero claro dependerá de la fiscalidad regional e imagino que no queda otra si quiere hacerse un índice genérico.