… y capta menos el que más cae.

Pequeña reseña, al ver un artículo en El Confindencial, que no tengo muy claro si tiene algo de noticia, más allá de llevar a comparación, la separación de proyectos de Francisco García Paramés, con Álvaro Guzmán y Fernando Bernad.

Algún otro artículo, mete más el dedo y dejan caer que en Cobas hay errores, por no decir que ponen en duda a F.G. Paramés.

http://www.icnr.es/articulo/elocasodeparames

Nada más leer la frase final de dicho artículo con “Tengan cuidado con su dinero”, me dan unas ganas tremendas de añadir más de lo que pensaba…

Viene a confirmar lo de siempre, que como Cobas está cayendo en comparación con otros fondos, las personas con su comportamiento lógico y humano, son más reticentes a seguir profundizando en una posible y futura caída de Cobas, mientras que uno se queda más tranquilo, comprando algo que sube, ya que nos parece que lo hará mejor, o al menos estaremos más tranquilos.

¿Tiene lógica desde el punto de vista de inversión no acumular en algo que cae, y que además invierte en Valor? Si no te gusta Cobas, obviamente tendrá sentido no acumular e incluso vender, y no hay que darle más vueltas. De otro modo, lo lógico sería aprovechar e invertir durante las caídas.

Para un inversor metódico, lo lógico sería que su proceso añadiera posiciones en la bajada en un fondo con filosofía Value Investing. Como siempre, esto es muy complicado de hacer, y como recuerda el propio Paramés, llevarlo a cabo es muy complicado, y está demostrado que la mayoría de los inversores, aportan siempre cuando menos deben hacerlo, y venden en el peor de los momentos.

“El inversor hace lo contrario de lo que debería hacer”. F.G.Paramés.

(Del minuto 21:39 al 22:30)

https://youtu.be/Vku73Kf5G4I?t=1299

Por lo general, entra pasta cuando subes, y sale pasta cuando bajas, que se lo digan a Valentum este año, o a TrueValue el anterior 2017.

Sin querer ser oportunista, ni decantarme por una cosa, en multitud de ocasiones (sobre todo el año pasado), me parecía momento idóneo de balancear más a AzValor que a otros (no pocas conversaciones tuve por entonces con este tema, de gente que dudaba de sus inversiones en MMPP y de una nueva filosofía, que parecía tomar la Gestora).

Mientras Cobas, en la subida de sus FI que tuvo en invierno, mantuvo entradas fuertes de aportaciones, Azvalor llevaba meses con retiradas, con saldo final plano-negativo; justo ahora un semestre más tarde, todo se da la vuelta.

Tengo más que claro, que si AZ se hubiera dado una castaña con los mismos activos que lleva en cartera durante estos meses, seguiría teniendo salidas de capital, pequeñas, pero salidas.

Por la regla contraria de la masa que participa en el mercado, parece que en otoño-invierno de 2017 hubiera que haber invertido más en AZ, y ahora, habría que invertir más en Cobas.

No es algo que tenga sistematizado en mi metodología de hacer las cosas, pero desde luego, siempre me viene a confirmar, que debo ir por buen camino, si voy al revés del resto.

Ciertamente, las gestoras de este estilo, han hecho mucha “pedagogía”, para que los inversores, no se pongan nerviosos cuando vienen mal dadas, y la verdad que se nota con respecto a otros tiempos.

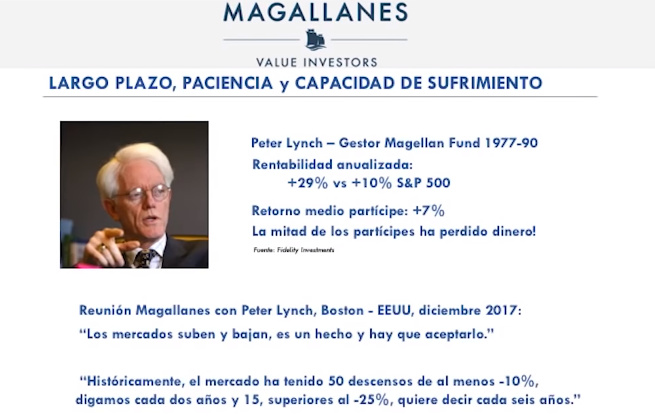

Todo esto, no viene si no a recordar una vez más, esa historia que todos conocemos del Fondo de Peter Lynch, - y que hace nada recordaba Iván Martín en Conferencia - , que haciendo un 30% durante 13 años, resultó no ser suficiente para que la mitad de sus partícipes perdieran dinero, y el retorno medio del partícipe, menos de un índice pasivo (SP500).

A riesgo de ser pesado, o tienes proceso, Asset Allocation definido y crees en lo que haces, o la torta que te devuelve el mercado, puede no ser pequeña.

Ya puedes buscar productos de pocas comisiones, eficientes, indexarte, etc; que todo eso carecerá de importancia alguna, si al final cuando la cosa se tuerza, actúas de modo emocional.

Poner stop-loss, vender para comprar más abajo, o salir corriendo porque “esta vez es diferente”, son actuaciones, en la que la probabilidad (hay excepciones y gente que parece que estas cosas las controla muy bien) de que palmes pasta es muy alta, o en el mejor de los casos, coste de oportunidad.

No quita eso, que si para estar tranquilo, uno tiene que hacer operativas de este estilo de vender en caídas y comprar en subidas, esta claro que es mejor vivir sin ansiedad y no ganar, que hacerse una pasta y luego estar de los nervios sin dormir. Desde la edad de uno, recuerdo que la vida va en serio, y que la inversión, no es más que un medio para hacerla mejor y más llevadera, de otro modo, IMHO no tendría mayor sentido.

La inversión no es ciencia, fuera de cada uno, no hay una respuesta exacta. Solo experiencias, e información (cada cual extraiga la que más le convenga y se adapte a su persona y circunstancias).

INDICES VS GENTE QUE SE JUEGA ALGO.

Es algo que Alvaro Guzmán de Azvalor comenta a menudo, “El número de gestores que se juega algo (su propio capital) en los productos que gestiona directamente, no llega al 10% del mercado”.

A continuación algo que he visto interesante, de Mornigstar (Fernando Luque), contestando si los fondos de gestoras, lo hacen mejor que el mercado. Eso si, a 3 y 5 años, así que ya pongo la venda con que todo esto hay que verlo con perspectiva, antes de que @agenjordi nos enmiende la plana  , con que las cosas a 10 y 20 años, pueden cambiar mucho (como efectivamente siempre demuestra, que así es)

, con que las cosas a 10 y 20 años, pueden cambiar mucho (como efectivamente siempre demuestra, que así es)

En la parte final del análisis, se comenta que menos del 50% bate al mercado 5 años, víendolo desde otro ángulo del vaso medio lleno, pensad que más de un 40% que lo hacen, es un porcentaje muy sifnificativo.

APORTACIONES EN FONDOS CERRADOS EN FORMATO SOFT CLOSE o HARD cuando se ABREN por caídas de mercado o capitalización.

Una caracterísitica importante, y que jugaría a favor de la gestión activa, es la aportación recurrente o puntual en fondos de inversión, cuando los mercados corrigen con cierta fuerza.

-

Un fondo pasivo, al estar indiciado, no distinguirá si una acción está más barata, más cara o si hay oportunidad en un sector por valoración frente a otro.

-

Un fondo activo, puede utilizar el capital de aportación, para añadir en posiciones que hayan caído o se piense que son buenas oportunidades, y no hacerlo en otras que por el contrario, estén más altas.

En este sentido, en su día me fijé, que en muchos fondos que están en formato SoftClose, o se abren si hay caídas significativas, suelen tener un comportamiento mejor frente a otros parecidos, porque son percibidos como fondos más estables en sus salidas de capital, cuando hay volaltildad ya que:

-

Si vendes, igual luego no puedes entrar más tarde. Por lo que los inversores son reticentes a deshacer posiciones en fondos que están en este tipo de situación.

-

Si se abre a nuevos inversores, es considerado como una oportunidad única de “pertenecer al club”, y justo entra capital en el mejor momento posible para hacer compras cuando los títulos caen.

A nadie se le escapa que muchos inversores que lo están haciendo en Magallanes Microcaps, lo hacen por la ventana que se ha abierto para poder hacerlo, pero si dicha ventana estuviera siempre abierta, es casi seguro que un porcentaje muy grande de inversores, no hubieran suscrito justo en estos momentos.