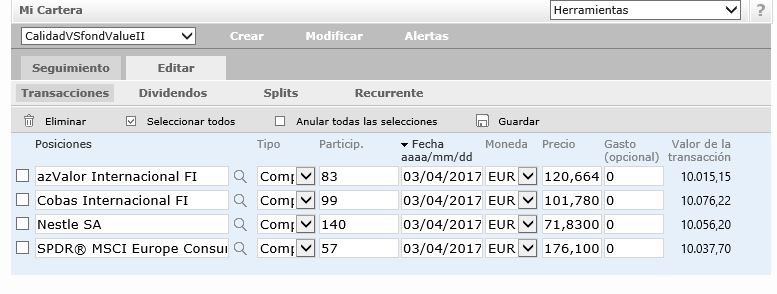

Me he permitido crear una cartera con Morningstar, pues es el sitio que yo conozca donde puedo combinar fondos con acciones y con ETF. Les he dado la fecha de suscripción más antigua donde todos coincidan y además sea inicio de mes, concretamente el último 3 de Abril. Y les he puesto una inversión de aproximadamente 10.000 euros en cada uno de los 4 activos, sin considerar gastos porque ignoro si los hay en fondos. Y en las acciones y ETF pienso que su importe es ínfimo en este concurso de largo plazo. La cartera queda así (por supuesto cambio lo que me digan):

Gracias @xiscomartorell Como ya sabes en los ETF hay de réplica Física (como éste) que compran físicamente los activos y Sintética, con algunas compras, swaps, derivados y otras gaitas jeje. Y, como sucede en los fondos de inversión, también los hay de reparto o Distribution y de acumulación o Capitalisation, como éste. De hecho lo encontré porque precisamente eran esas dos (réplica física y Capitalisation) las dos características que estaba buscando para evitar dobles imposiciones en dividendos.

Saludos

No creo que sea ningún problema que un fondo no bata a una acción en concreto a largo plazo.

De hecho lo normal es que un buen fondo se quede detrás de acciones que lo hayan hecho muy bien. Y delante de otras que lo hagan peor.

Si cogemos un fondo que le gusten por ejemplo esta tipología de valores y con cierta voluntad de permanencia en ellos a largo plazo como el MFS European Value por mera estadística lo hará peor que algunos y mejor que otros de los valores principales de su cartera.

<img src="/uploads/default/original/1X/6edb7bf5ea3e4aadbb177f874a5a999802ff9ef4.png" width=“805” height=404">

Otra cuestión interesante del debate es que la voluntad de permanencia, en algunos inversores como @quixote1 o @Fernando la doy por sentada , pero si algo tengo claro después de largo tiempo mirando sus argumentos y forma de actuar, es que a esta voluntad de permanencia suele ir ligada a un análisis minucioso de sus resultados y sus actuaciones.

Si la gestiona el Ron de turno van a salir ellos antes que no pocos fondos, más que nada porqué para estar convencido en una inversión a muchos años es fundamental la alineación de intereses.

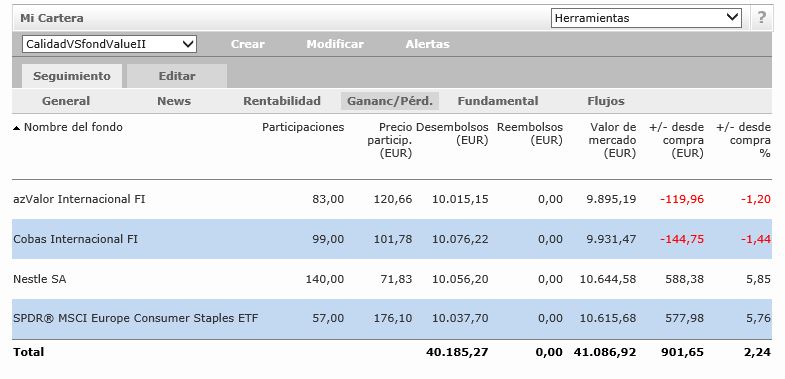

Desde mi ingenuidad diría que la versión grandes compañias debería quedar “cerca” de Nestle y similares, mientras que en el caso del Internacional lo mismo sería un mal resultado.

La comisión de un 1% en el “grandes” se lo podría poner complicado a la versión cara.

La realidad se verá, el ejercicio que aquí se plantea es muy interesante.

Como siga por este camino @quixote , los de la industria le van a enviar tantos trolls que no va a poder con ellos , jeje.

Con su teoría está insinuando que el gestor sólo aporta valor en la selección de la cartera , una vez construido el porfolio ya puede echarse a dormir la siesta

En parte le doy la razón , pero por otra creo que jugando con la liquidez y un poco de timing si que pueden arañar unos cuantos puntos … al menos para cubrir las comisiones ,

Y sí este FI lo tengo en cartera y es de los buenos .

Exacto. Y suele ser bueno conocer tanto los puntos fuertes de uno como las carencias. En mi opinión invertir con fundamento en acciones requiere un nivel de conocimientos y disciplina, entre otras, superior a hacerlo en fondos.

El problema que veo es que no creo que todo el mundo tenga el criterio y la capacidad para analizar y escoger acciones que tiene @quixote1 ni el criterio y la capacidad para analiza y escoger fondos que tiene @agenjordi.

Yo es que veo carteras como la de ese fondo y me cae la baba pero luego me acuerdo de cierto fondo que vi una vez con una cartera que me encandilaba (con vocación de largo plazo) y resulta que al año siguiente las 10 principales posiciones eran otras (y ya no me gustaban tanto). Algunas veces es difícil.

Es que si todos los años las posiciones són la mismas …para que quieres un fondo?

Excepto Russo, claro…ese señor va un poco por libre y minimiza el impacto fiscal de sus partícipes como pocos…y además supera el esenpii .

Yo lo de los fondos me parece lo más complicado:

1.-Que si cambian al gestor…si, que si…que se puede traspasar…pero pregúntele a un vago:traspasar o no traspasar?

2.-Que si cambia la cartera o su mandato.

3.-Que si cambia la fiscalidad…aquí se puede decir que la fiscalidad de los tenedores de acciones tambien puede cambiar.

Sobre el papel sí, pero cómo detectar que la compañía que uno ha comprado se está desviando del camino, porque eso puede pasar.

Otra cosa es comprar y no volver a mirar nunca, tipo buyandhold2012 pero eso no se si va a ser tan buena estrategia en el futuro, probablemente sí.

Si el Leaders de Voya lo consiguió … buyandhold y su familia … y el tío de buyandhold que murió más rico que Fort Knox (sus hijas consiguieron gastarlo en menos tiempo , jeje)… no veo porque no se pueda conseguir.

Si se refieren a los non-index funds …lo hacen peor .

Index funds are not as focused on buying when stocks are attractively priced the way that an individual investor could be.

Buying individual common stocks is superior to buying index funds for many reasons.

Better management of capital gains taxes.

Lower fees.

Focus on only buying the best stocks whenever they are attractively priced.

Fewer potential liquidity problems.

More control. Receipt of annual reports, dividend checks and proxy statements.

Some investors think that index funds are the best thing since sliced bread.

I don’t like index funds.

Llego tarde, pero llego Por supuesto, aqui ya se está hablando de otra cosa. Lo que a mi me resultaba llamativo es UNA empresa como algo más seguro que un fondo. Pero el riesgo de que una o dos de esas 8 o 10 salgan rana, no es cero. Y tampoco hace falta que quiebren, al pagar multiplos altos, cualquier tropezón se paga caro. Suena muy bien leer historias de buyandhold y similares, pero tiene mucho peligro dejar que los ganadores escriban la historia, obviando a todos los que escogieron compañias que parecián sólidas, y perdieron hasta la camisa.

En ese caso, todos tenemos que pasar por caja. Pero bueno, el asunto de los traspasos tiene en mi opinión más impacto psicológico que real. Es decir, vamos a pensárnoslo menos para cambiar de fondo, que para vender unas acciones, que te van a hacer pagar impuestos inmediatamente. Esto lógicamente va en cada uno, puede pasar lo que dice @quixote, que nos pueda la pereza.

No lo veo así. La comision de custodia la tenemos que pagar todos, y en los fondos ya viene incluida en el VL. La cuantía es mejor que la digan los que hacen buy and hold, que tendrán más claro lo que se paga escogiendo bien el broker.

Con la fecha que ha escogido empezamos los fondistas con desventaja, pero no pasa nada, si @arturop se va a acabar forrando con sus fondos, nosotros con estos vamos a alicatar dorado, estilo Trump.

En R4 es un 0,033%+IVA mensual, que es casi el 0,5% anual. Seguro que hay opciones más baratas, por eso decía que lo dijeran los expertos. Dentro de lo que conozco, Nestle se podría dejar en ING por 8€ al año, pero para el ETF habría que buscar otro sitio.