Me encanta este foro, y estoy dedicando un montón de tiempo estos días a leer los temas que me parecen más interesantes

Me gustaría preguntaros si conocéis algún otro activo, además de las acciones, bonos y fondos que solemos comentar por aquí, y que tengan una rentabilidad. El más inmediato que viene a la mente son los pisos (el inmobiliario en general). La ventaja que se me ocurre es que ahí te puedes apalancar, ya que con una inversión del 10% del valor de piso, puedes efectuar la compra. Hace mucho tiempo empecé a hacer los cálculos para ver como saldría apalancarse comprando 2, 3 o 4 pisos y poniéndolos todos en alquiler, pero entre que la rentabilidad no era como para tirar cohetes, que es una inversión peligrosa (muchos posibles gastos y riesgos políticos) y que los precios empiezan a estar (en mi opinión) un poco burbujeados, me eché para atrás.

¿Hay alguna otra cosa que se pueda comprar y que nos de una rentabilidad X?

Otra opción es comprar inmobiliario a través de negocios cotizados. A mí p. ej., sin que sirva como recomendación de inversión ni nada parecido, me llama mucho la atención el negocio de Colonial. Yo casi que prefiero acciones de una SOCIMI propietaria de edificios bien situados en grandes ciudades, que un inmueble en mi ciudad.

Y no hay tanta diferencia en cuanto a PER y rentas a obtener (aunque sí que es cierto que no te puedes a priori apalancar –personalmente tampoco me gusta hacerlo–, como si lo puedes hacer con tu inmueble).

También es verdad que es una empresa, Colonial, que se ha revalorizado ya bastante, pero hay otras formas de jugar el inmobiliario, como p. ej. la muy interesante Blackstone, que tanto gusta a @jvas, y que ya introdujo en un post y en un vídeo:

Si no fuese porque da para otro post, le diría que en algunos foros se venden blogs a PER 1-2. Lo malo es que hay muchos riesgos y hay que conocer digamos el mundillo, porque se puede tratar a través de técnicas artificiales de posicionar muy bien en Google para atraer mucho tráfico temporalmente (y claro, si te enseñan los beneficios del último año, te venden el blog a PER 1,5 y luego al mes Google te penaliza el blog por tratar de engañarle, pasas a PER infinito). Un lío, pero otra opción es hacer un blog o web de aquello que te guste y que aporte, y monetizarlo con la publicidad de Google (Google Adsense): no se consiguen maravillas pero son rentas, a mí cada 24 del mes me llegan religiosamente los pagos de Google.

Muchas gracias @Tiedra por tu aportación. La verdad es que pensaba aportar una parte de mi patrimonio a Housers. De hecho ya había empezado comprando unas cuantas participaciones, pero hace un par de semanas salieron unas noticias bastante regulares sobre como habían echado al fundador y ahora lo llevaba gente sin ninguna experiencia, etc. Así que por ahora he dejado de aportar.

Sobre las Socimis, no parece mala idea, aunque si uno piensa que el mercado está burbujeado (a lo mejor me equivoco), seguramente estará comprando las Socimis a precio caro.

Sobre las webs, yo invertí mucho en unas tiendas de afiliados que durante unos años me han estado dando 4 pesetillas, que en los últimos meses se están convirtiendo en 2 pesetas

A la noche veo el video de @jvas. A ver si sale alguna otra cosa más.

No es mal negocio el de la afiliación, a través de Amazon p. ej. Yo tengo blogs de Derecho y estaba valorando monetizarlos, además de la publicidad de Google Adsense (que se encuentra en la misma situación que ha comentado, en horas bajas), vendiendo una guía de inversión básica para abogados (las cuatro ‘tonterías’ que para los aficionados a estos temas son muy obvias, pero que muchos desconocen y que acaban costándole lo suyo).

Habrá que seguir buscando oportunidades, no hay otra.

Aprovechando tu experiencia en el tema permíteme que me dirija ti para exponerte un par de dudas

¿Puedes comentarnos un poco acerca de la fiscalidad de los ingresos obtenidos mediante publicidad en Internet?. ¿ En que apartado de la declaración de la renta abría que declararlos?. Hablamos siempre de pequeñas cantidades que pueden considerarse un pequeño sobresueldo. Gracias

Uff hay que tener mucho cuidado con eso de apalancarse. Porque como se tuerza el ciclo y vengan más dadas se puede pasar muy muy mal.

Personalmente no soy muy fan de la inversión en inmobiliario porque acarrea muchos costes entre seguros, reformas, impuestos…

Todo modelo de inversión que conlleve apalancarse me parece peligroso. Creo que uno debe invertir lo que no necesita y en el caso que preguntaba (el de inmuebles) exige un desembolso inicial muy elevado. Además el riesgo a tener malos inquilinos y el hecho de que el activo sea poco líquido hace que en mi opinión sea un activo del que mantenerse bien lejos. Otra cosa es que ya tenga los inmuebles y no quiera venderlos y opte por alquilarlos. Tendrá muchos de los riesgos anteriores pero no el principal y el que le puede llevar a la ruina.

Aunque tampoco son de mi agrado puestos a buscar activos para alquilar preferiría plazas de parking.

Las plazas de parking se parecen a las viviendas en que comparten las 3 mismas claves para acertar con ellas ( location / location / location ) ;

No se parecen tanto, sin embargo, en que que el parking lleva IVA en su alquiler lo que merma su rentabilidad (salvo para aquellos que las llevan en negro) y son más engorrosas de gestionar (facturas, IVA’s trimestrales, desgrabaciones “detalladas” -las viviendas directamente desgraban un 20% sin tener que justificar nada).

Personalmente cada vez me resultan menos “confiables” para un B&H a largo plazo, viendo cómo vienen las nuevas dinámicas del uso de coche, sobre todo en las grandes ciudades (compartir coche o incluso prescindir de él) .

Dicho lo cual, y como se suele decir por ahí, no será la mejor opción, pero se me ocurren unas cuantas peores…

A mi es que a la hora de invertir y estando la renta fija como está no se me ocurre otra cosa que la inversión en bolsa a largo plazo (en mi caso vía dividendos la mayor parte).

Como comentaba la inversión en párkings no me gusta nada pero puestos a invertir en inmuebles la veo más accesible.

Por lo demás muy de acuerdo en todo lo que has expuesto.

Estuve leyendo mucho al respecto. La impresión que me dio es que todas funcionan muy bien al principio porque seleccionan muy bien las empresas a las que le dan los préstamos. Pero luego, cuando van captando cada vez más usuarios necesitan dar más préstamos, y ahí empiezan a relajar las condiciones y es cuando empiezan los impagos. Es solamente una impresión.

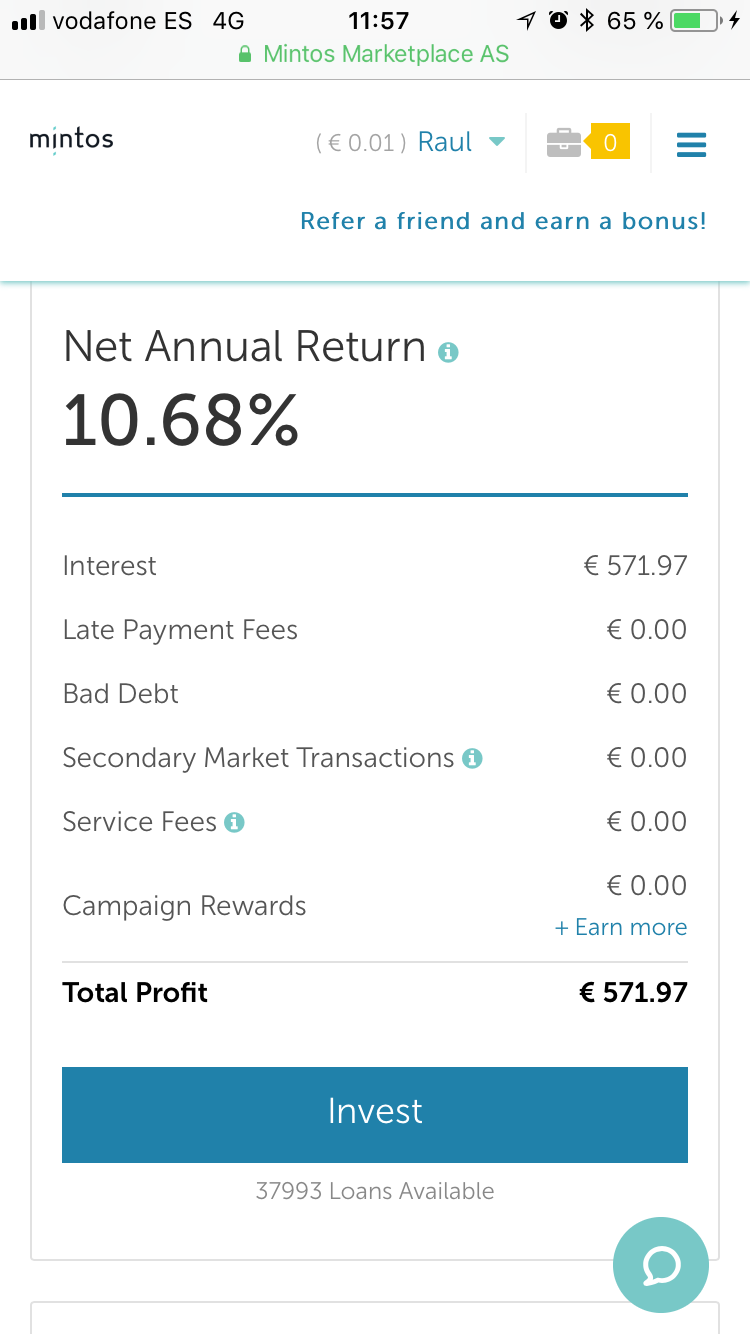

Hay que hacer una selección de las plataformas ya q la morosidad difiere bastante de unas a otras, luego la configuración dentro de la plataforma a la hora de hacer los préstamos. Yo con Circulantis por ejemplo llevo más de 1 año solo tengo un retraso ( no impagado ) y una rentabilidad media del 6%. Y en mintos y twino configurado con buyback guarantee te aseguras q te recompran el prestamo si tienes un retraso superior a X dias. Llevo con estos año y medio, prestamos a máximo 30 dias, solo con buyback y con rentabilidades del 11% y 9 y pico % respectivamente, impagados ninguno ( lo del buyback realmemte funciona ).

El buyback funciona si no quiebra el prestamista. Ejemplo Eurocent en Mintos. No lo han dado por default aún, pero las posibilidades que paguen son escasas. Yo no tenía nada en Eurocent pero hay gente que si…

Lo que hay q hacer es diversificar en todos los prestamistas q se pueda. Imagino q tendrá su parte de riesgo pero lo cierto es que en renta fija no se gana de momento nada, incluso se pierde y con estos en concreto de momento estoy muy contento. Saco más q con acciones jeje