Por lo que yo he entendido, no se van a poner en corto. Simplemente es un artículo explicativo de por qué les parece un mal negocio.

Ya han estado cortos, habrán recogido el trigo con el despeñe supongo.

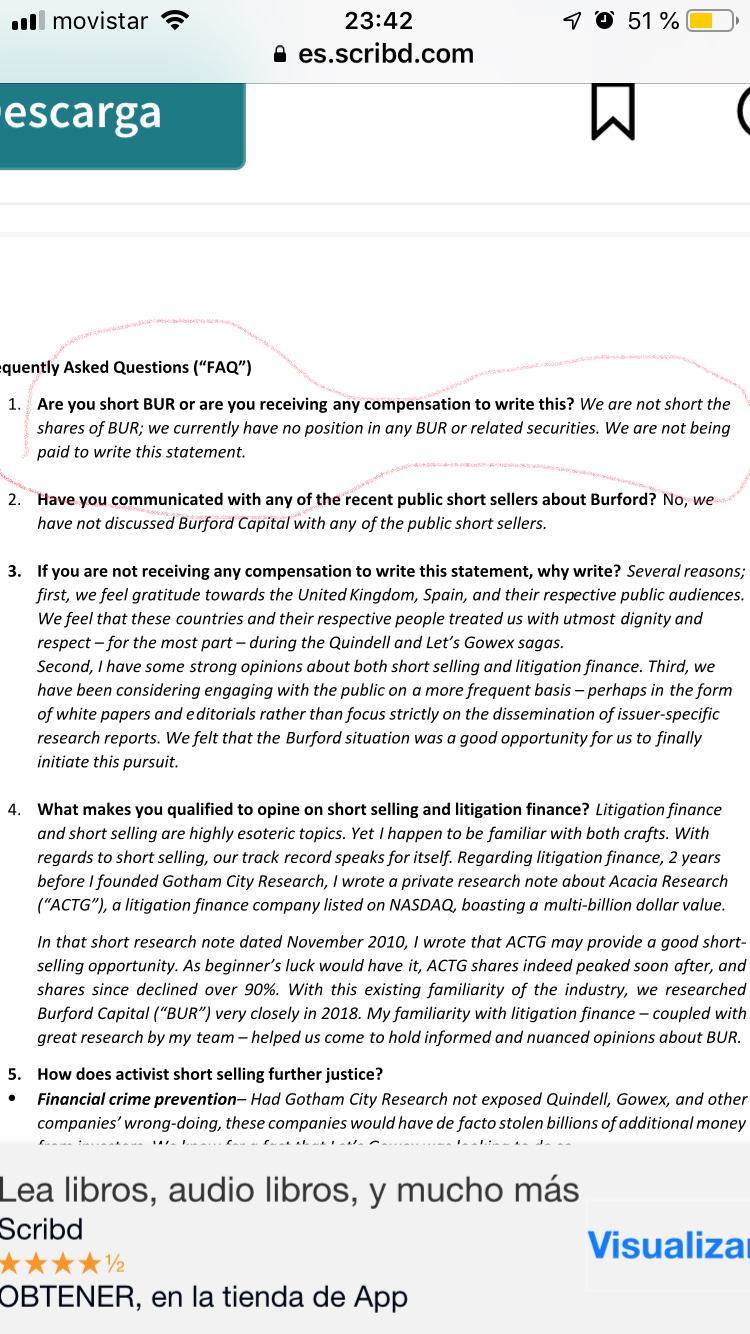

after we evaluated BUR last year we shorted the shares, but decided not to publicly share our findings in the form of a Gotham City Research dossier

2 Me gusta

No es lo mismo criticar a una micro/smallcap que cotiza en un mercado alternativo, que una empresa de varios miliardos de capitalización que se dedica a financiar litigios con 300 kilos en caja, por mucho que no sepan hacer las cuentas. Tienen los recursos para llevarte por lo peor de los litigios, no hay que darles una motivación. Imagino que no se atrevieron a publicarlo en su día y ahora han aprovechado para “desahogarse” sin tener que dar por bueno lo dicho por Muddy Waters y meterse en un lío.

1 me gusta

Acaban de publicar una nota en la que certifican que ha habido manipulación de mercado. Interesante ver el total de órdenes que se pusieron y se cancelaron.

3 Me gusta

Vaya, que a los de MW les esperan unos cuantos juicios vía regulador o directamente Burford. Algunas de los hechos descritos parecen simples pataletas, pero otros pueden tener recorrido acerca de una posible manipulación. Muy bueno el apunte sobre el trading algorítmico, no había pensado en ello, es hilar extremadamente fino.

1 me gusta

Creo que ya estarán más que acostumbrados.

Como empresa de inversión, para ponerse corto de forma ostensible y pública contra lo que sea, lo segundo que hay que tener claro es que te van a caer denuncias de todo tipo por parte de aquella empresa.

Vamos que la empresa que recibe el corto va a llevar a los tribunales a la otra no es algo específico de este caso sinó que suele ser el punto de partida.

Esto me recuerda a el libro La gran apuesta, donde se explica lo complicado para un analista de ciertos ámbitos, hacer recomendaciones negativas contra empresas que la propia empresa de la cual es miembro el analista, se va a encargar de “colocar” en bolsa.

Decía lo segundo, porque lo primero es que con cortos se puede tener razón en todos los puntos y salir mal el corto.

1 me gusta

Totalmente de acuerdo, pero si finalmente se demuestra que han ido poniendo y cancelando órdenes para mandar el precio más abajo, y las horas coinciden con el anuncio del report, la cosa es más seria que lanzar una opinión negativa bien argumentada sobre una empresa.

1 me gusta

Buenos días, sin intención de desviar la atención del hilo, hoy me ha salido en Twitter este análisis:

La verdad que me siento algo ridículo en compartir algo que yo no puedo entender completamente a día de hoy, pero comparto con la buena intención de que puede ser interesante, dado que intenta analizar posibles peculiaridades en las cuentas de Burford.

Quizás haya alguien con suficientes conocimientos en el foro que pueda comprenderlo y que le pueda ser útil.

Si lo que pongo es algo que no aporta nada, por favor borren el post.

Gracias.

Un saludo

6 Me gusta

No sé si por intuición o por pereza, me he mantenido al margen del tema Burford, pero con el lío que se ha montado, me ha sido imposible no cotillear al respecto, leerme varios informes y con especial interés, este hilo, del que se pueden extraer lecciones muy valiosas.

Me uno a los elogios hacia @dblanco, @helm y @thinkoutsidethebox, sus aportaciones son alucinantes.

Tengo que reconocer que me han chocado la actitud mostrada tanto en este hilo como en Twitter de determinados personajes.

De esta gente no pongo en duda su inteligencia, su habilidad para leer y comprender informes en inglés, analizar balances, calcular ratios o comprender el modelo de negocio de Burford, ya sean estos ingenieros, economistas, periodistas, inversores value profesionales o aficionados. Estoy convencido que cualquiera de ellos son capaces de comprender sin dejar cabos sueltos los entresijos de un modelo de negocio en teoría tan novedoso, transversal y rompedor.

Pero si que pongo en duda su madurez intelectual y su poca honestidad haciendo propias, entre otras cosas, las tesis de inversión de terceros.

La ruindad y la soberbia empleada por algunas personas para atacar a quien se mostraba escéptico ante Burford, son caso aparte.

Este hilo es muestra de todo ello, y son actitudes que no puedo llegar a entender que se den en personas medianamente razonables, lo que me lleva a pensar que se trata de gente que en el fondo no tiene pleno convencimiento de sus argumentos porque (1) estos son de otra persona, (2) no han analizado los riesgos, (3) les aterroriza que alguien les enfrente a esos riesgos y (4) es probable que tengan un porcentaje importante del patrimonio invertido en esta empresa.

Para los que valoramos nuestro dinero, que nos ha costado un valioso tiempo alejado de nuestras familias el poder ganarlo, estas situaciones nos deben recordar la importancia de la prudencia y el escepticismo hacia las modas, ya que no sabremos si todo es humo hasta que sea demasiado tarde.

Una cosa si me gustaría reconocer: me gusta mucho aprender de los errores de los demás.

22 Me gusta

Hay que reconocer que a veces la persona que tiene un punto de vista diferente te puede llegar a incomodar en determinados momentos. Sin embargo, es de donde más puedes aprender. En primer lugar porque hace replantearte tu postura, que bien puede salir reforzada o bien puede ser abandonada porque al revisar te das cuenta de que estabas equivocado.

Unos dicen que para ser un buen inversor tienes que tener más de diez años de experiencia invirtiendo.

Otros dicen que hay que ser una gran lector.

Otros que hay que tener una personalidad determinada.

Otros que para ser un buen inversor tienes que tener más de diez años de experiencia invirtiendo.

Otros dicen que para ser un buen inversor te tienen que apasionar el mundo de las empresas y su entendimiento.

Otros que tienes que tener un gran conocimiento contable.

Otros dicen que hay que haber sido empresario o haber tenido experiencias en una empresa para ser un buen inversor.

Cada uno tiene un concepto diferente de lo que es necesario o se requiere para ser un buen inversor. Al final es un camino que tienes que recorrer por ti mismo. Lo importante es disfrutar mientras lo transitas.

En mi caso si alguna vez he tenido alguna discusión con otro inversor no le doy la mayor importancia. En ese momento te puede molestar pero se termina pasando. Intento disfrutar del proceso inversor.

Ayer publicó el informe Gotham y me lo leí muy de pasada. En realidad Burford hace tiempo que es un caso que ha dejado de interesarme. Ahora mismo estoy estudiando una compañía, leyendo para entenderla mejor y todo mi interés está centrado en eso. Hay compañías en el mercado que merece la pena estudiarlas, tanto su modelo de negocio como la personas que las diriguen. No creo que sea el caso de Burford.

12 Me gusta

1 me gusta

Además, van a listarse en el Nasdaq o NYSE y añadir independientes al consejo.Han cogido las críticas de MW y las han implementado: https://www.burfordcapital.com/newsroom/burford-capital-announces-governance-changes/

De pronto parece que le ha salido bien la jugada de comprar en las bajadas a @Santi_Moreno

3 Me gusta

Burford Capital cesa a su directora financiera

https://www.expansion.com/mercados/2019/08/15/5d559424468aebf5028b45ef.html

2 Me gusta

Algún CEO duerme esta noche en el sofá

11 Me gusta

Y sin final feliz

3 Me gusta

Pues seguimos con líos de otro tipo a los puramente contables

3 Me gusta

Si han metido más de un X% en una posición no es un error. El error es hacerlo en una posición errónea. Que por supuesto, cuando decidieron darle tanto peso no sabían que era una posición errónea ya que de ser así o no la llevarían o estarían cortos, pero si esta posición hubiese crecido nadie diría que se cometió un error dándole tanto peso.

No sé, creo que estoy diciendo verdades de perogrullo. Cuando te equivocas, te equivocas y al gestor le pagas para que se equivoque menos que la media. Está bien que lo reconozcan pero eso no va a hacer a los partícipes recuperar su dinero.

4 Me gusta

No lo sé, yo no lo veo tan claro como ud.

Ambos pueden ser errores. De hecho uno de ellos (el primero) es fácilmente evitable. Basta con determinar un máximo por acción que se considere apropiado para el nivel de concentración que se desee alcanzar, pudiendo ser fácilmente inferior al que marca la ley para un FI.

Pueden ser errores, además, independientes del resultado final. Analizar lo que llevó a la decisión inicial, en su contexto, es una tarea muy productiva, también en aquellas decisiones que produjeron un resultado positivo. Algunas decisiones correctas puedan resultar mal, del mismo modo que algunas decisiones estúpidas pueden resultar bien de pura chiripa…

Pensemos por ejemplo en endeudarse hasta las cejas para dar señales de compra de 5 viviendas simultaneamente… Hacerlo en 2004 pudiera tener un resultado bien distinto que en 2007.

Quizá nunca se recupere, pero mostrar capacidad de reconocer y aceptar errores puede indicar que dejarás de repetirlos en el futuro, idealmente ahorrando a los partícipes disgustos evitables (a.k.a. ahorrando dinero)

Son reflexiones que me han sugerido su comentario en una tarde de agosto, ok? a título general (de hecho bien podrían aplicarse a cobas o a cualquier otra gestora con errores similares).

No llevo participaciones de la gestora en cuestión ni acciones de burford.

Un saludo!

En mi opinión que un F.I. concentre un % demasiado elevado en una sola posición es un error que tiene que ver con la gestión del riesgo, con independencia que esa moneda salga cara o cruz

5 Me gusta

Buenas tardes.

En línea con mi comentario de como estimábamos el valor de Burford en Esfera I Value, quería actualizar mis últimas conclusiones.

Positiva:

- Gran parte de la tesis era nuestra confianza en la directiva, en su capacidad para consolidar el liderazgo en un gran sector en auge. Pensamos que fue un acierto esperar y no ceder al pánico en esos días dificiles tras el informe en corto, hasta ver la respuesta y aclaración por parte de la empresa. Se han cumplido nuestras expectativas: próximo listado en EEUU y revelación de salarios, cambio de la CFO… Si finalmente anuncian una recompra de acciones contundente a estos precios, confirmaría aún más la excelente asignación de capital.

Negativa:

- La generación de beneficios, la que yo estimo haciendo un normalizado según el historial de la empresa, podría ir más lenta de lo previamente estimado. Me explico:

1.- Pienso que Burford puede generar un ROIC superior al 40% en el grueso de inversiones, exceptuando los fondos de inversión:

Intuyo que directamente de balance el capital invertido entre 2020-2021, rondará los 1.000M$.

Como consecuencia, puede generar ingresos brutos anualizados (Asumo que las inversiones maduran de media en 2 años), de 400M/2 = 200M$.

2.- Casos grandes: tras el éxito de Teinver, el esperado resultado extraordinario de Petersen (ganancias ya realizadas de 236M) y algunos otros que están por encima de la media, es razonable asumir que la compañía es capaz de tener siempre en activo varias inversiones de alta rentabilidad que en caso ganador aporten, de nuevo anualizado, ingresos superiores a los 100M$.

3.- Por otro lado, tenemos que estimar la generación de ingresos desde los fondos de inversión:

A_Coinversión con el fondo soberano: invierte 333M$, total del fondo 1.000M$, le pertenece el 60% de los ingresos. Si asumimos un retorno conservador del 40%, ese fondo aportaría anualizado (0,40 x 1.000M$) x 0,6 / 2 años = 120M, más ingresos de gestión.

Anualizo esa cifra porque estoy convencido que este cliente seguirá invirtiendo con Burford, en una cuantía superior en los sucesivos años.

B_Resto de ingresos proveniente de la gestión de sus otros fondos de inversión: BOF (tambien co-inversor), BAIF (no invierte, genera menos rentabilidad)…

Generará tanto ingresos de gestión entre el 1,5-2% más comisión de rendimiento después de una marca de agua, sobre un AUM que estimo superará los 800M a 2 años. Siendo conservados, los ingresos deberían superar 35M$/año.

Teniendo en cuenta las distintas fuentes de generación de beneficios, dije negativo porque ahora bajo mi estimación de capacidad de generar ingresos a 3-4 años al rango 450-500M$.

Gastos operativos, intereses e impuestos suman alrededor de 140M$.

FCF = 340M$, en libras 277M£, por acción 1,26£.

Negocio financiero con un ROE superior al 20%, con excelente ejecución y en expansión, perfectamente debe cotizar a un múltiplo superior a 20 veces. La valoración estimada a 3-4 años, la reduzco al rango de los 25-30£ (Capitalización de 6.000M£).

Disculpen si me extendí demasiado, era mi deber actualizar mis números anteriores y dar la cara en este momento y con más motivo si he rebajado mi estimación de valor.

El margen de seguridad sigue siendo bastante amplio para nosotros y la confianza sigue intacta, por ello es Burford una de nuestras principales posiciones en Esfera I Value.

Un saludo.

16 Me gusta