¿Puede reiniciarse una nueva burbuja tras los recientes casos de las empresas puntocom del año 2000 y de las hipotecas subprime del 2007-2009? A juzgar por los experimentos realizados por Vernon L. Smith, premio Nobel de economía en 2002, es cuestión de que existan una serie de circunstancias para que se dé un nuevo caso de exceso financiero. Estos descubrimientos vienen a reforzar las conclusiones de John Kenneth Galbraith quién, valiéndose de la historia de los mercados, apuntó sobre la extrema brevedad de la memoria financiera ("La memoria financiera dura unos diez años. Éste es aproximadamente el intervalo entre un episodio de sofisticada estupidez y el siguiente.”)

El Laboratorio de Vernon Smith

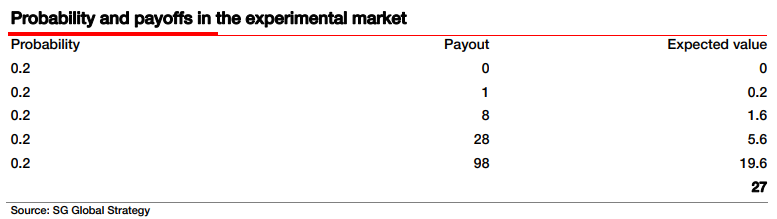

En 2008 Smith et al. establecen un “mercado experimental” en el que se cotiza un activo con unas características determinadas. El activo se negocia durante un total de quince periodos o “rondas” en las que distribuye un dividendo incierto. A los participantes se les indica que dicho dividendo tiene cuatro posibles estados (con la misma probabilidad de ocurrencia) y cada uno de estos lleva asociado una cuantía determinada, tal y como se indica en la imagen siguiente:

Para realizar una valoración de este activo se han de seguir los preceptos postulados por Warren Buffett, quién definió el valor intrínseco como el efectivo que puede ser extraído de la compañía durante el resto de su vida. Smith, controlando el experimento tal y como se indicó anteriormente, facilita la estimación del valor intrínseco del activo. Sabemos que el pago estimado es de 24 unidades monetarias por periodo y que existen, al inicio del experimento, 15 periodos de vida del activo. En cada periodo el valor intrínseco será el resultado de multiplicar los pagos por los periodos de vida restante. Al inicio, el activo tiene un valor intrínseco de 360 unidades monetarias (fruto de multiplicar 24 unidades por 15 periodos).

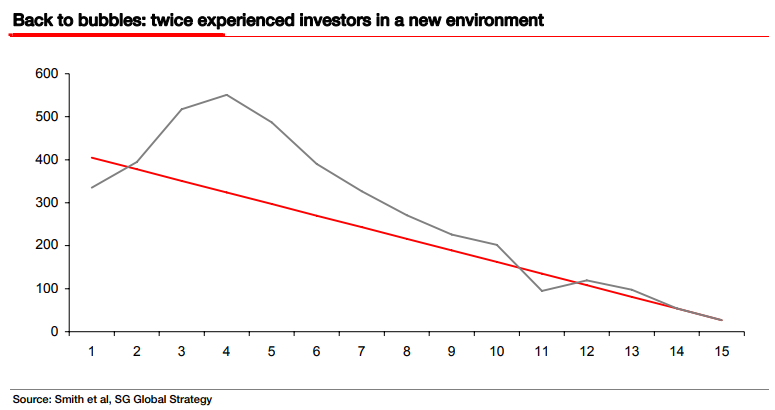

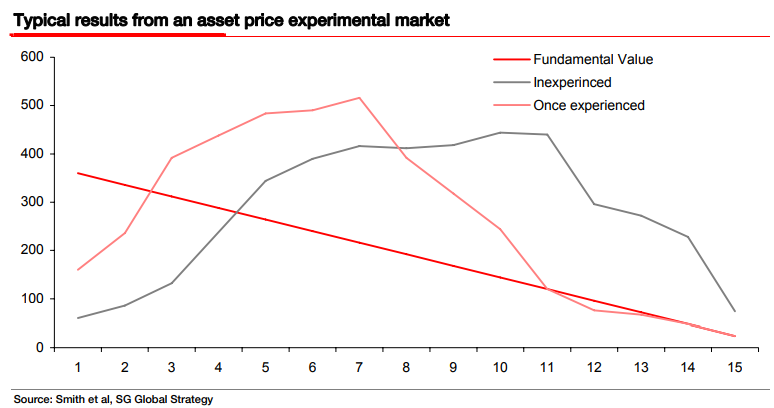

El siguiente gráfico muestra la estimación de valor intrínseco (en rojo, con pendiente lineal negativa) frente a los valores de negociación que el activo obtuvo durante dos juegos repetidos por los mismos participantes.

Durante el primero de los juegos (línea grisácea), el activo empieza a negociarse con un descuento sobre su valor intrínseco para después, a partir del cuarto periodo, cotizar por encima de su valor racional. No son infrecuentes los momentos en los que el activo cotiza a un 300-400% de su valor fundamental. En los últimos periodos el activo sufre un decaimiento aunque este no resulta suficiente para converger con el valor racional.

En el segundo juego (línea rosácea), los mismos participantes que en el primero son invitados. Pese a tratarse de un juego repetido (es decir, tener ya una experiencia), una segunda burbuja – entendida como una desviación excesiva en el precio del activo frente a su valor intrínseco - vuelve a aparecer. Esta vez los eventos se desencadenan de forma más rápida y, entre el periodo segundo y undécimo, el precio del activo vuelve a superar su valor intrínseco, aunque esta vez de forma más contenida (“sólo” alcanza un 200% del valor intrínseco). Preguntados por su comportamiento, los participantes afirmaron que, pese a ser conocedores de la burbuja que se estaba fraguando, creían poder salirse antes de que esta estallara. Al final de la vida del activo la negociación termina por converger con su valor intrínseco.

Únicamente con la realización de un tercer juego repetido por los mismos participantes puede observarse una relación precio a valor intrínseco más cercana. Smith afirma lo siguiente: “Once a group experiences trading a bubble and a crash over two experiments and then returns for a third experiment, trading departs little from fundamental value”. Por lo tanto, parece que la experiencia en los mercados es un plus a la hora de no caer en comportamientos especulativos. Desgraciadamente esto no casa bien con el career risk imperante por el que los gestores han de mantener un track record contenido si quieren mantener su puesto de trabajo.

La tercera avenida

No contento con estos descubrimientos, Smith se pregunta si existe alguna manera de poder hacer que esos experimentados participantes vuelvan a caer en la trampa de la especulación. Para ello realiza un experimento similar al anterior pero en el que los posibles estados del dividendo pasan de cuatro a cinco (también con la misma probabilidad de ocurrencia, en este caso un 20% cada uno) como se indica a continuación:

Además, Smith reduce a la mitad la cantidad de acciones distribuidas entre los participantes y dobla sus posiciones de efectivo (creando una situación de alta liquidez, muy similar a la que se ha venido experimentando últimamente). Estos cambios en el entorno de los experimentados participantes permiten crear una tercera burbuja, aunque menos pronunciada que las dos anteriores.