El mejor para mi: “Existe la suerte”.

5 Me gusta

Me quedo con la primera cita de Howard Marks, por lo del apunte sobre psicología, para mi por encima de todo, incluso del conocimiento.

Y con la quinta de Henri Ford, sin entusiasmo, sin ilusión, no hay nada que hacer. Hay que aprender a ilusionarse. Otra vez la psicología. Gracias por sus apuntes.

1 me gusta

Yo le recomiendo comenzar por el cisne negro y seguir es secuencia según se han escrito, para mi antifrágil es el mejor.

1 me gusta

Gracias por compartir. Dices q MO tiene doble imposición? Si con el convenio Usa-España la retención es equivalente, no?otra pregunta, sigue pensando tanto en ITX en tu cartera? En la mía pesa un 5%, pero me sorprendió su peso en la tuya. Un saludo

1 me gusta

Mis posiciones siguen invariables. Sigo casi un 20% en Inditex y estoy cerca de vender Altria para acumular Markel.

Sobre inditex no descarto vender algo, lo cual no significa que se materialice pronto. Dependerá de circunstancias de mercado y valor.

No me haga mucho caso, soy un pringadillo de la inversión.

1 me gusta

Vendidas las Altria en 46 dolares. Un mes y dos dias dentro, pequeña posición pero jugosa recompensa.

Acumulo Markel. Cambio de cromos.

Cambio de cromos con un 15% de beneficio en la venta ± y 5% de precio menor en la compra ± ¿no ?. Me alegro y le felicito por su estrategia ganadora si dura se forra .

1 me gusta

Gracias, digamos tuve suerte. y al final +15.5%

Por otro lado Markel en horas bajas.En Markel largo plazo pero sigo vigilante en Altria en el radar pero para corto plazo por el tema de que no quiero dividendos USA.

1 me gusta

Markel corp parece que quiere resurgir. Ya se sabe la fiesta va por barrios y hay que intentar llegar cuando están empezando a descorchar las primeras botellas y no con la última o la botella de Fairy.

Veremos los indicadores de fuerza en breve a fin de mes.

Actualizo cartera a fecha 31/10.

Como podrán ver, sigo siendo uno de los suicidas que incrementa cada vez más en los Balue patrios.

En el concepto otros hay dos pequeñas posiciones abiertas a la espera de precios más interesantes en el Groupama Avenir (0,95%) y en FundSmith (1,01%).

Luego como no la Panadera con un (1,5%) a un precio medio de 1,04 CHF y nuestro maravilloso Duro Felguera (0,51%) compradas a 0,45 €.

Por último y porcentaje restante, una posición en True Value esperando a ser traspasada al nuevo fondo que abran.

Como verán, una diworsification en toda regla pero que me permite estar tranquilo en mi método y proceso (Añadiendo al que peor se comporta en cada momento).

Por último, añadir que estoy empezando a pensar abrir dos posiciones de acciones:

-Alphabet

-Amazon

Veo que tienen un foso como la tierra de grande pero me está costando mentalizarme el pagar el precio al que cotizan. No tanto en Google pero en Amazon me tiemblan las piernas cada vez que me lo planteo.

15 Me gusta

Una cartera muy parecida a la mía. Creo que puedo llamarte Có inversor😂

2 Me gusta

No se ha planteado usted el añadir algún indexado al mundo para bajar el coste medio de la cartera?

Indexado al mundo no, pero tengo algún país en concreto pensado para incorporarlo a mi cartera.

Lo que pasa es que tardo mucho en tomar una decisión con lo que respecta a fondos.

También he de decirle que en estos momentos me frena un poco y prefiero echar leña donde está habiendo sangre, que poner el dinero donde todo el mundo habla de ello.

(Soy bastante reacio a hacer lo que todo el mundo)

En cuanto a los costes estoy con usted, 1,64% de media tengo en la cartera…

6 Me gusta

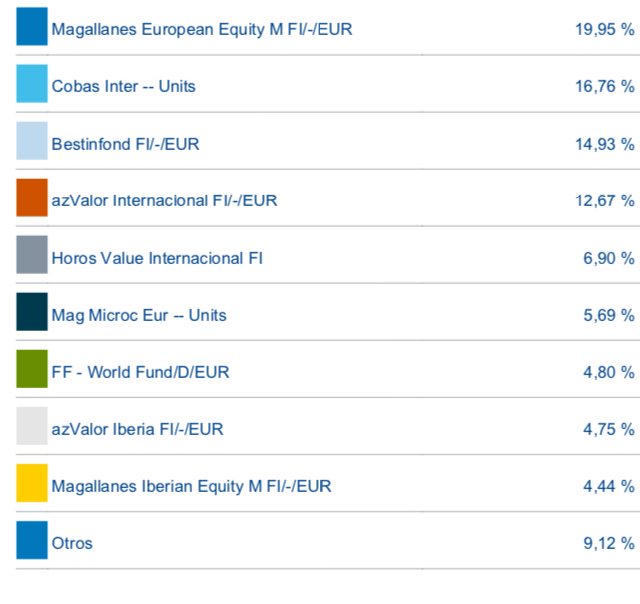

Bestinfond, azV Int, Magallanes Iberian…por ahí, por ahí…

2 Me gusta

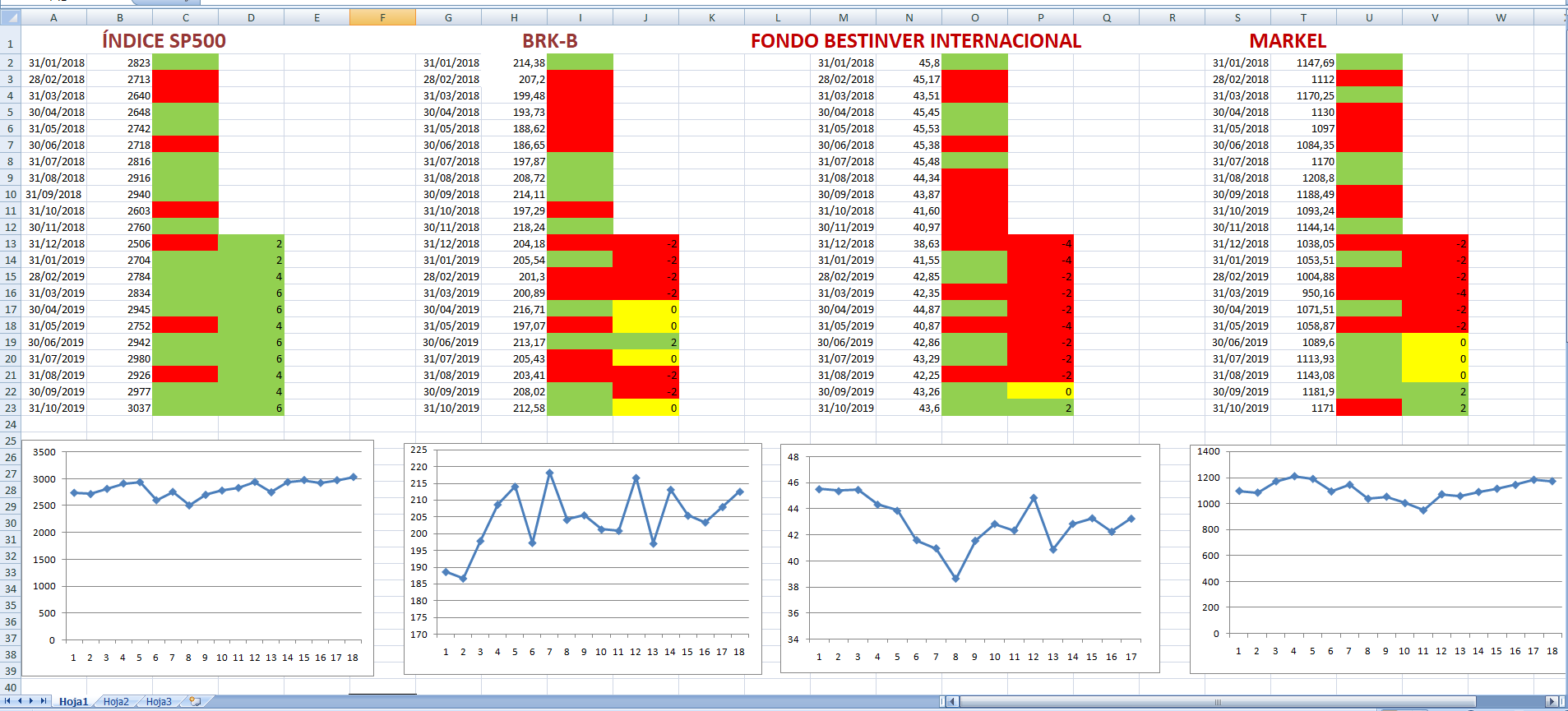

Bueno voy con mis números y colores(la fuerza) a fin de mes de Octubre:

-

El Sp500 al igual que el mes anterior sigue fuerte muy fuerte. Fuerza +6 y es el jefe. Podríamos decir que hay una sobrerreacción, incluyendo a la inversión indexada, es decir: Cuando los inversores ven que un valor se está moviendo al alza, todos quieren entrar. Al estilo ¿Dónde va Vicente? Donde va la gente.

El efecto rebaño parece demasiado simplón, pero los seres humanos ( y los inversores entran dentro de esta categoría) tenemos tendencia natural a hacer lo que hacen otros. Además los resultados empresariales de las FAANG y otros, están respondiendo a las expectativas y pesan lo suyo. -

BRK-b en neutral. De momento algo la frena, quizás su elevada liquidez y problemas para maniobrar por tamaño. Yo creo cuando vengan recortes lo puede hacer mejor que el sp500 pero de momento el Sp500 no da ningún síntoma de flaqueza sino todo lo contrario.

-

Bestinver Internacional, de menos a más, ya con fuerza +2. Está en la senda. Como dice la canción del difunto Peret “no estaba muerto, estaba de parranda”. Otros fondos Value similares, saliendo de las zonas abisales como Cobas, etc.

-

Markel corp mantiene la fuerza +2 pero tras tocar sus máximos por segunda vez ha corregido como un 10% para posteriormente volver a girar brúscamente(haciendo +5% en un día). Tranquilidad con este tipo de valores, al igual que con BRK pero a mi me gusta más Markel y de hecho va algo(no mucho) mejor.

-

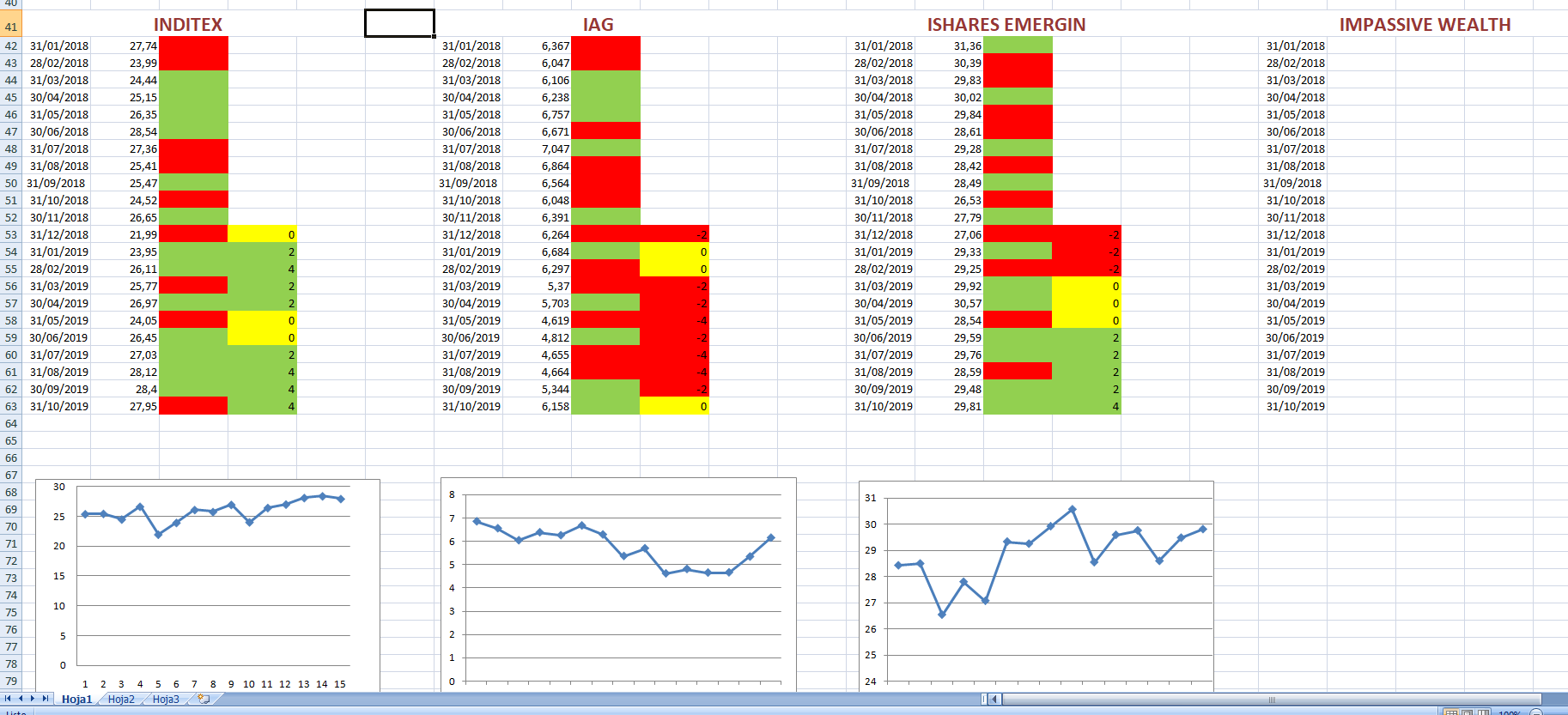

Inditex sigue componiendo, saludable, para mi es mi fondo de grandes compañías, fuerza +4, lleva un año muy bueno y acaba de pagar su segundo dividendo.

-

IAG ha hecho un mes espectacular y ya se sitúa en neutral. El valor llego a ir cayendo mucho y ya va en el año algo más de un 3% a lo que hay que añadir un jugoso dividendo que pagó de casi +10%. Decir que es un valor muy volatil, capaz de todo.

. Ishares Emergentes, sano también con +4%. Son grandes compañías lo que hay en su interior como Tencent, Samsung, …

- Quiero conseguir los datos de Impassive Weath ya que lleva un año largo y ver como torea la volatilidad con mi gráfico de la fuerza. Es interesante comparar un Fondo mixto agresivo con otros 100% de RV. Me gustan los impasibles,

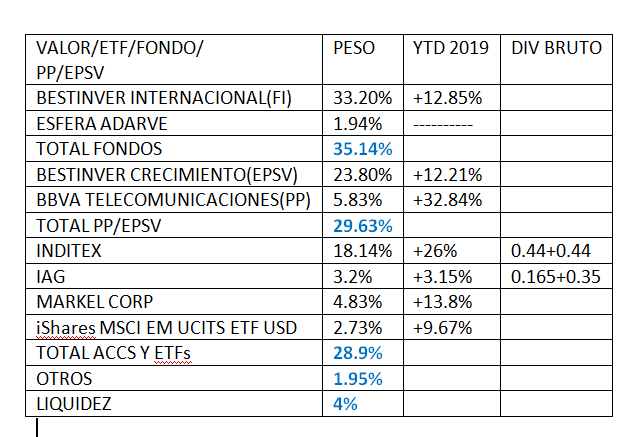

Voy con mi cartera:como he comentado otras veces, no me gusta moverme mucho. Si confío en un gestor no vendo ni cambio el fondo hasta un plazo predefinido entre 3-6 años, puedo añadir otros. En acciones, yo no se interpretar correctamente un balance empresarial, me limito a leer (gestores, artículos, opiniones, + dividendos, you tube,…) ver carteras, oir comentarios, pecar, es decir, ver su gráfico técnico, valorar su deuda etc y tomar decisiones por valor, sector y tendencia, etc.

. Bestinver Interancional: el que más pesa en la cartera. Llevo casi dos años y la posición completa tras aportar en descensos. No va mal en el año, pero al comprar en Noviembre del 2017 solo voy, incluyendo mis aportaciones en descensos sobre un 2%. Paciencia y esperar hasta 5-6 años.

-

Esfera Adarve: está vivo, recién nacido pero no lo he inscrito en el juzgado todavía. Demasiado joven para poner cifrá alguna por irrelevante. En 2020 y con las lecturas de las cartas, evolucion, etc…si lo considero acumularé algo sino esperar mínimo 3 años.

-

Bestinver Crecimiento(EPSV). Va mejor que el Bestinfond al que replica. Sigo con aportaciones periódicas mensuales.

-

BBVA PP Telecomunicaciones: va como un tiro. No valoro aportar nada por tema fiscal. Estoy en él por las comisiones, muy inferiores a su fondo Clon. Es mi forma de estar en Nasdaq y la tecnología.

-

Inditex va muy bien. Lo pueden catalogar de locura por llevar un 18% solo de un valor pero en el supuesto que el yate de Amancio Ortega fuera abordado por el de Flavio Briatore y este le ganará media empresa jugando al Poker en aguas internacionales, mi cartera global solo perdería un 9%, no sería una catástrofe. Espero si aterriza Briatore no se deje engatusar Amancio que es un señor serio que toma licor café mientras lee + dividendos. Si quieres resultados distitntos, had cosas distintas, por eso llevo Inditex, sin descartar vender algo si los resultados del tercer trimestre que se publicarán en Diciembre favorecen a la cotización y ronda los 30 euros antes de acabar el año.

-

IAG. Valor muy atomizado, influenciado por el precio del crudo, el aumento de pasajeros, una competencia brutal y futuras normas medioambientales para aviones que se preveen para 2020. Junto con Ryan Air y Lufthansa parecen los 3 grandes que monopolizarán el cielo Europeo. Me gusta que Buffett lleve American Airlines como una de sus últimas adquisiciones, lo digo por el sector que lo ve bien. Entré en Abril y ha hecho una revalorización espectacular el último mes, demasiada, verticalidad, estoy valorando vender, incluso mañana puede caer y pasar a liquidez.

-

Markel Corp. Satisfecho con ampliar posición. No valoro acumular más. Si vuelve a llegar a la zona 1220 y no la supera, no descarto venderla en función de variables como la liquidez etc, mientras tanto mantener.

-

Ishares Emergentes: muy estable, no da sustos(de momento). Entré en Mayo y le saco poco, de momento mantener.

-

liquidez 4%. Por si hay pánicos transitorios.

-

En resumen: el año de momento va muy bien(solo 3 ventas de acciones),de aqui a fin de año si hay cierto optimismo vender IAG y algo de Inditex. El resto a lo Groucho Marx “si las circunstancias cambian, yo cambio”.

Disclaimer: cuento lo que hago, no es recomendación de nada, ni profesional ni financiero. Soy un pringadillo de la inversión que aporto experiencia en muchas batallas y pasión por los mercados.

23 Me gusta

¡ Estupendo comentario sobre el estado de su cartera ! a algunos nos ayuda su desarrollo , no por lo que se pueda copiar en mi caso , sino por la idea que transmite de saber hacer y de flexibilidad , ayuda a hacerse planteamientos similares sobre los valores y fondos que cada uno tiene , ordenando si cabe la carpeta ( la suya de un vistazo , se puede ver la distribución ) y eliminando estorbos ,

2 Me gusta

Gracias Pacheco simplemente es un ejemplo. Ahora mismo se puede decir, que tengo en la cartera , los pesos, las zonas, geográficas y sectores que quiero, tras un tiempo intentando rebalancear en busca del ansiado equilibrio. Cada inversor es un mundo por sus circunstancias y hay una cartera para cada uno.

4 Me gusta

A los que empezamos como yo estos mensajes son oro, no por las inversiones en sí, que también, si no en la diversificación que se muestra y el sentido que tiene cada inversión . Muchas gracias por aportar su experiencia.

2 Me gusta

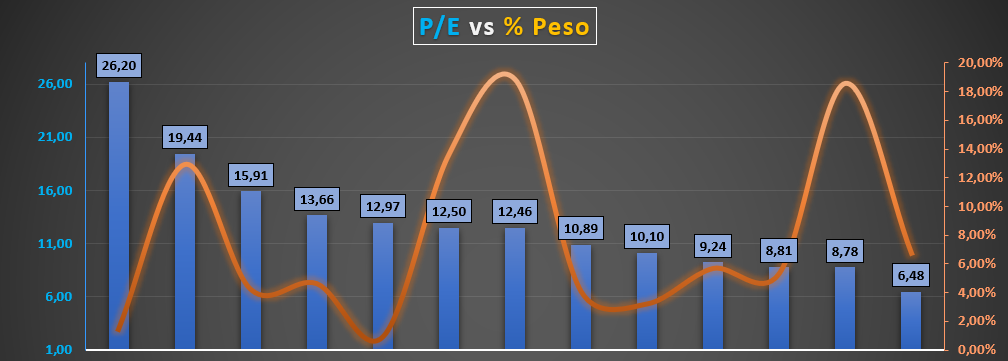

Continuando con el hilo, voy a adjuntarles numéricamente los ratios actuales de los fondos en los que tengo exposición extraídos de Morningstar que suelo ir comprobando trimestralmente después de las publicaciones trimestrales (Aunque no me parece la mejor manera de analizarlos, sí me ayuda a tener una visión de dónde estoy y “qué tengo dentro”).

Ya hemos comentado en el foro que no es lo mejor analizar de manera numérica los múltiplos a los que cotiza la cartera conjunta de un fondo dado que también influye el tipo de compañías que tiene el mismo (Completamente recomendable y diría que obligatorio mirar qué hay dentro)

-Comienzo con el ratio P / E de los fondos de mi cartera.

Aquí como conclusión podría sacar “la baratura de la cartera” pero poco más nos puede decir acerca de las compañías. Es cierto que ayuda a saber si se están pagando múltiplos elevados por las posiciones o no en función a sus beneficios netos actuales. Pero por otro lado, no nos dice nada acerca del tipo de empresas, momento del ciclo, crecimiento estimado etc…

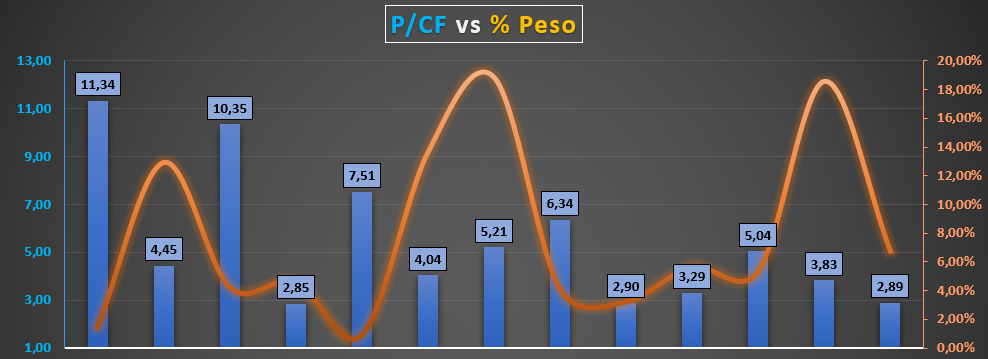

- P / CF

Este ratio nos indica el precio sobre el flujo de caja que estamos pagando pero, no olvidemos que no es el P / FCF por lo que no estamos teniendo en cuenta las inversiones en CAPEX que las empresas realizan ni tampoco la parte del total del flujo que tienen que destinar a devolver deuda.

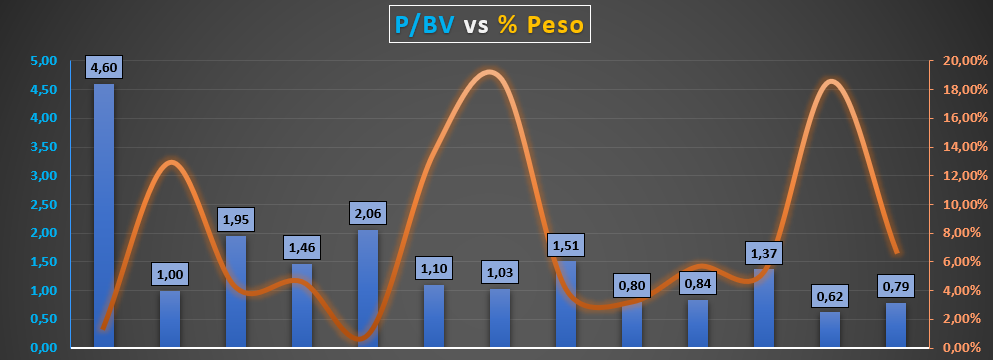

- P / BV

Aquí sí que es cierto que es donde se puede ver la baratura “Más real sobre el precio pagado por la compañía” Puede ser también un indicador de la calidad de la cartera (Siempre dependerá también del precio pagado) Si consideramos que el mercado suele valorar a un “precio eficiente”, las compañías que estén por encima de 1, este ratio quiere decir que tienen desde mi humilde punto de vista un retorno sobre su Equity superior y por lo tanto suelen ser de mayor calidad.

- P / Sales

Aquí como reflexión podemos tener una pequeña visión acerca de la calidad de las ventas de las compañías y sus márgenes (También es un posible indicador de saber “a simple vista dónde operan o a qué sector se dedican”) Siempre que estén bien valoradas por el mercado, por lo general podemos sacar a conclusión en función de las ventas que la empresa genera, qué hay restando en los P&L de las compañías hasta llegar a su beneficio neto.

En conclusión, nunca se debe comprar un fondo o darle una ponderación por meros ratios pero sí nos ayuda a tener una visión de cómo está nuestra cartera numéricamente hablando.

9 Me gusta

Muy interesante @camacho113, pero le falta el ratio clave de la baratura, que no es otro que el “potencial de revalorización”.

Si sus fondos lo tiene por debajo del 100% están carísimos.

4 Me gusta