Cobas no está teniendo tregua, bajada del 10% y se activa el primer escalón de aportaciones adicionales.

Pd: babcock ayer un -9% y hoy bajando un -5%.

Paco confiamos en tí, no nos defraudes.

Cobas no está teniendo tregua, bajada del 10% y se activa el primer escalón de aportaciones adicionales.

Pd: babcock ayer un -9% y hoy bajando un -5%.

Paco confiamos en tí, no nos defraudes.

En estas cosas se suele ver el nivel real de convicción. Tanto con acciones como con fondos suele ser tan fácil, con el viento a favor, decir que uno va a hacer algo cuando se den según que circunstancias, como luego ser bastante más complicado, ya con el viento más en contra, hacerlo.

Ojo no estoy diciendo que haya que promediar a la baja contra viento y marea, sinó intentar ser consciente de como pueden influenciar las circunstancias en el valor de lo que se dice. Según quien dice las cosas, aunque se diga lo mismo, no tiene el mismo nivel de convicción real.

Personalmente en el caso de AzValor Internacional yo ya me he puesto los niveles imaginarios donde tal vez promediar a la baja si tengo ahorro nuevo que añadir, bastante más abajo de donde los tenía hace un par de años. Dado que no me gusta deshacer posiciones ni traspasar entre distintos fondos de renta variable, salvo necesidad o cambio muy gordo de circunstancias de inversión, no quiero encontrarme luego con una posición excesiva en según que planteamientos.

Estoy totalmente de acuerdo con sus comentarios. En mi caso, me establecí un sistema de inversión que consiste en 30% Liquidez remunerada y 70% renta variable. Dicha liquidez se reparte entre todos los fondos por igual para aportarla en caídas del 10, 20 y 30%.

Si es cierto, como bien dice que si siempre baja el mismo se puede generar una posición excesiva (tipo Arytza) pero como dice, hay que aprender a remar con él viento en contra y más en mi caso, con 31 años.

Si no confío en Paramés, la única opción que me quedaría sería vender toda la parte activa e indexarme al 100%.

Gracias por sus comentarios.

Este mes por si le sirve de ayuda moral he hecho unas aportaciones extra considerables a Cobas Internacional, Azvalor Internacional y Horos Internacional y no he tocado los demás fondos que tengo.

Voy utilizando la metodología del que tenga menor P/FCF ó P/PE y en este caso estos tres son los que según mi visión tengo que ayudar ahora en mi cartera.

Aprovechando el hilo este creado por un servidor que está muy abandonado, creo que sigue siendo el momento de seguir aportando a estos gestores teniendo en cuenta la cotización de sus comparables.

Ayer estuve escuchando su intervención en https://youtu.be/CMcxtIdHPrc y parece que no está muy asustado y sigue firme a sus convicciones.

Yo también visioné ayer tarde el vídeo, sigue confiado, o terco, como Vds prefieran,en las posiciones.

Personalmente me tranquiliza su seguridad y me sirve para valorar la importancia de invertir en gestores con historial y visibilidad mediática…sinceramente cuesta mucho menos ver cómo día sí y día también baja el VL, aunque uno tenga muy interiorizado esto de la RV y sus peculiaridades,poner cara y sensaciones al responsable de cuidar de tu patrimonio.

Personalmente han acabado con mi paciencia, creo que voy a aguantar unos meses sin hacer aportaciones a ningún fondo, guardando liquidez. No voy a reembolsar tampoco. Si la bolsa de Londres se acaba despeñando por la política británica, miraré cómo beneficiarme de una caída excesiva en un fondo que esté sobreponderado en las islas, no a través de acciones individuales.

@camacho113 si hizo aportación al AzValor Internacional, ¡y tan considerables esas aportaciones!

Rebosa optimismo y transmite confianza. Esperemos tenga razón y tomarlo todo con mucha paciencia.

Pues yo me he cargado Seilern y he trasladado en parte a Magallanes European (también a MFS EUROPEAN VALUE). No porque no me guste sino porque me había subido mucho, en algún momento growth debería ir mejor q value y ya tengo bastante growth con Fundsmith y Capital Group y MFS( aunque estos dos son mas moderados)

La verdad que escuchas a Paramés argumentar y dan ganas hasta de vender la casa y meterlo todo en su fondo.

Bueno, salvando las distancias, escuchas a Espelosin y casi te convence eh!

Si Espelosín fuera la mitad de buen gestor que orador…

Cierto, jaja. Pero hay una diferencia muy grande y es que Paramés analiza empresas y Espelosin el funcionamiento del mundo en general…

Parece algo baladí pero ni mucho menos.

Saludos @Manolok!

Totalmente de acuerdo. Nada que ver un análisis fundamental y un macro

Yo lo que quiero es q me convenzan con resultados y no con palabrería.

Claro que viendo que entre los que más hablan de macro están Espelosin y Hugo Ferrer de me hace difícil tener un buen concepto del análisis macro

Lo mismo pienso yo

El problema es que margen de tiempo da para esos resultados. Ojo con los plazos de la renta variable que suelen ser, en ocasiones, más largos de los que nos gustaría a nosotros y a los gestores.

Ha dado usted en el blanco, el inversor en renta variable tiene que ser paciente, porque el mercado puede tardar en valorar lo que usted cree que vale una empresa tiempo, y no hablábamos de meses.

Es curioso que la gente asocie Paramés con palabrería… vive para ver

Hay muchos fondos cuyos resultados convencen mucho hasta que dejan de convencer. Lo que a usted le debería convencer es el proceso, y a partir de ahí, dejar el tiempo correr.

En caso contrario, buscar algo con lo que se sienta cómodo, pero eso no es ver un +15%, es saber lo que hay detrás de eso, puesto que si se mete, por ejemplo, en fondos apalancados / macro / long short, etc, se puede llevar un buen susto si no entiende el fondo.

Saludos

No es mala estrategia. A veces no hay que forzar excesivamente cuando uno no termina de estar cómodo. Tal vez se pierda algo de rentabilidad a largo plazo (o no) pero se asegura llegar a buen puerto.

Ojo con entender los efectos de las aportaciones automáticas en los casos donde el mercado y/o producto tarda en reaccionar, algo inevitable a largo plazo.

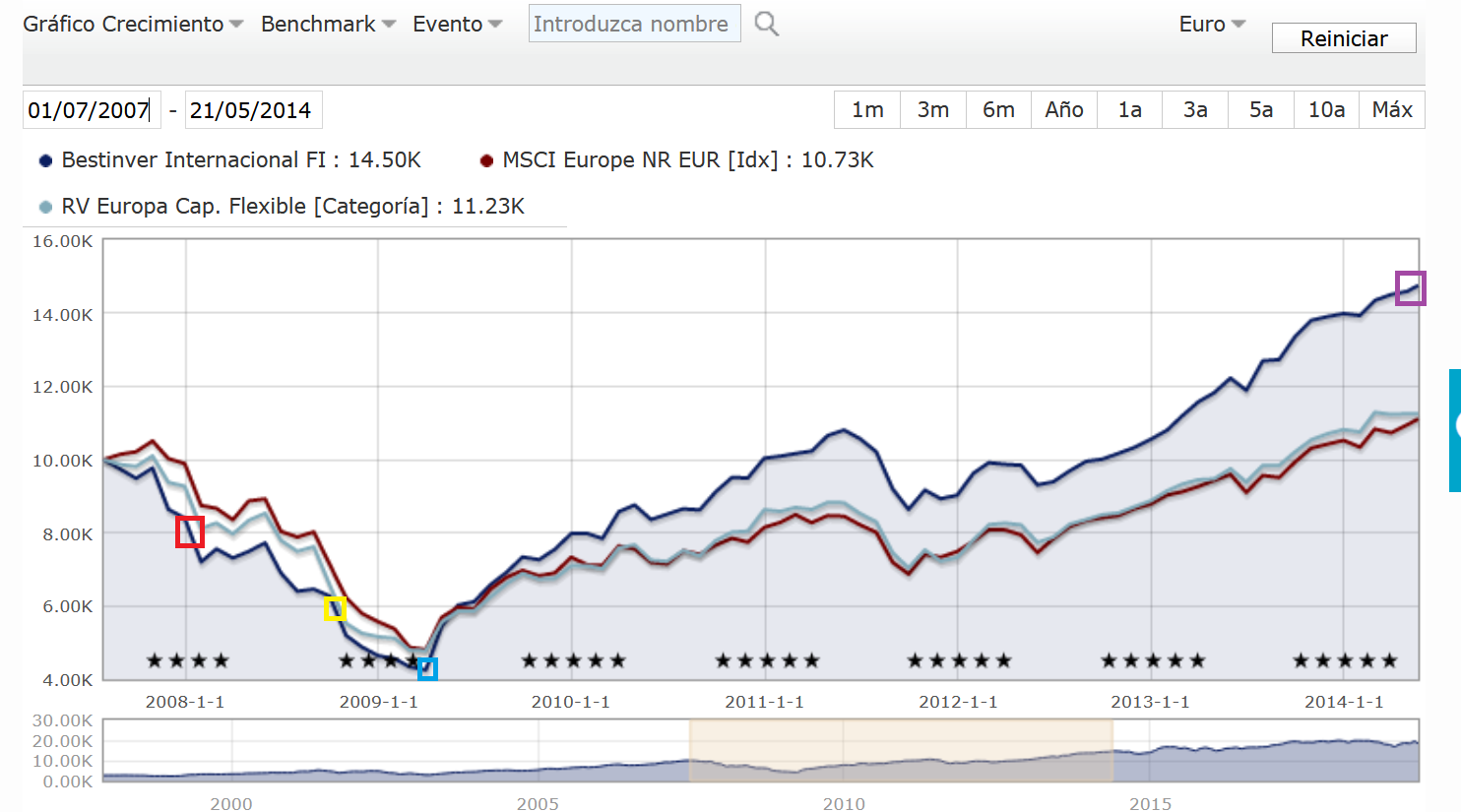

Miremos los efectos en Bestinver Internacional en el periodo 2007-2014.

Fijaros en los cuadritos.

El rojo sería aportar cuando el fondo bajaba un 20% desde máximos y el amarillo cuando bajaba un 40% desde máximos aproximadamente. Al final del periodo considerado estas aportaciones habrían dado unos muy buenos resultados.

Pero imagínense que están en el cuadro azul, principios de marzo de 2009 con una caída acumulada rozando el 60%.

La aportación que habían hecho en el cuadro rojo rozando una pérdida del 50%. Ojo con los porcentajes que no se suman y restan. Si entran en el mercado cuando cae un 20% y llega a un 60% de caída, sobre la inversión realizada cuando se caía un 20% no pierden un 40%, pierden un 50%.

Y en la aportación realizada cuando caía un 40%, en el cuadro azul tenía una pérdida del 33% aproximada.

Total pongamos como caso ficticio que al iniciarse la caída tenían 10000 euros en el fondo y que en el cuadro rojo aportaron otros 10000 euros y en el amarillo también.

En el cuadro azul habrían pasado a tener unos 15666 euros aproximadamente. Haciendo esas aportaciones habrían bajado el % de pérdida pero incrementado sensiblemente el absoluto de las pérdidas temporales. Con el añadido, difícil de explicar a posteriori para los que no lo vivieron de que la caída de la bosa todavía le faltaba por tocar fondo.

Vayamos al final de este gráfico. a 2014.

Resulta que los 10000 euros que se tenían invertidos al empezar la caída se habrían convertido en algo más de 14000.

Los 10000 euros añadidos en el cuadro rojo en unos 17500 y los 10000 añadidos en el cuadro amarillo en más de 23000 euros.

Así que ojo con la perspectiva temporal con la que queremos analizar las aportaciones adicionales y lo que estemos dispuestos a soportar por el camino.

Lo curioso, una vez más, es que es muy tentador querer sacar conclusiones, por ejemplo si uno ha vivido un agosto de 2015, un inicio de 2016, un referéndum sobre el Brexit en junio de 2016 o un principio de 2018, de que si aporta en las caídas al cabo de pocos meses ya ha recuperado sobradamente lo perdido y ha logrado rascar algo más al haber comprado con descuento.

Cuando la serie caída/recuperación posterior, se hace muchísimo más larga en el tiempo, la paciencia a tener se incrementa sensiblemente. Y cuando la caída se hace mucho más profunda, aguantar las caídas adicionales en valor absoluto que aportan esas aportaciones extra, también se complica.

Ya se sabe como funcionan los mercados, uno puede sacar reglas fáciles de algo que ha visto pasar las últimas x veces, que no necesariamente va a pasar del mismo modo cuando vuelva a ocurrir.

Así que las aportaciones extraordinarias en caídas son fuente importante de rentabilidad extra pero pueden complicar resistir según el escenario si uno no tiene del todo clara la perspectiva temporal que implica la renta variable.

Veo mucho revuelo por el último año complicado que han vivido algunos fondos. Ojo que esa es la cara no tan buena de la renta variable. Y todavía tiene caras peores.

En mi caso la liquidez la quiero para esas caídas, a día de hoy todo lo de inversión está en fondos, planes y 2 acciones. Voy a crear un colchón para meter en esas caídas del 20 o 40%. Hasta ahora cada poco apartaba algo de dinero y lo invertía instantáneamente, a partir de ahora, durante unos meses, no.