Menudo páramo se está quedando.

5 Me gusta

Muy interesante esta, muchas gracias por la presentación. Me gusta el negocio, es una bomba el negocio de las universidades así en general, y me gusta bastante el filón que pueden tener con Latinoamérica.

El único pero es el > 70% que tiene Arrufat en la empresa y si pudiera tener en algún momento del camino oscuros designios. Difícil de saber. Reparten bastante en dividendo, lo cual es bueno para hacer frente a una posible jugarreta, aunque la caja por lo que veo se les sigue acumulando y aumentando. Habría que estar pendiente e ir controlando que vayan repartiendo más y más pasta en dividendos, para ir minimizando una posible OPA con un precio deprimido.

6 Me gusta

Un riesgo a tener en cuenta. En principio el divi y que ha empezado a cotizar hace poco protegen un poco pero hay que tener cuidado con ello.

Coincido en que las universidades son un negocio genial (las top tienen que ser una máquina de hacer dinero que capan la oferta más que Ferrari ![]() pero esta es otro tema) y al ser online pues se quita un montón de capex y se aprovecha de la tendencia: me gustó un comentario en el que dice algo así como que le van a caer alumnos casi por castigo. Lo interesante de esta es que al estar centrada en el nicho del español pues supongo se quita bastante competencia.

pero esta es otro tema) y al ser online pues se quita un montón de capex y se aprovecha de la tendencia: me gustó un comentario en el que dice algo así como que le van a caer alumnos casi por castigo. Lo interesante de esta es que al estar centrada en el nicho del español pues supongo se quita bastante competencia.

5 Me gusta

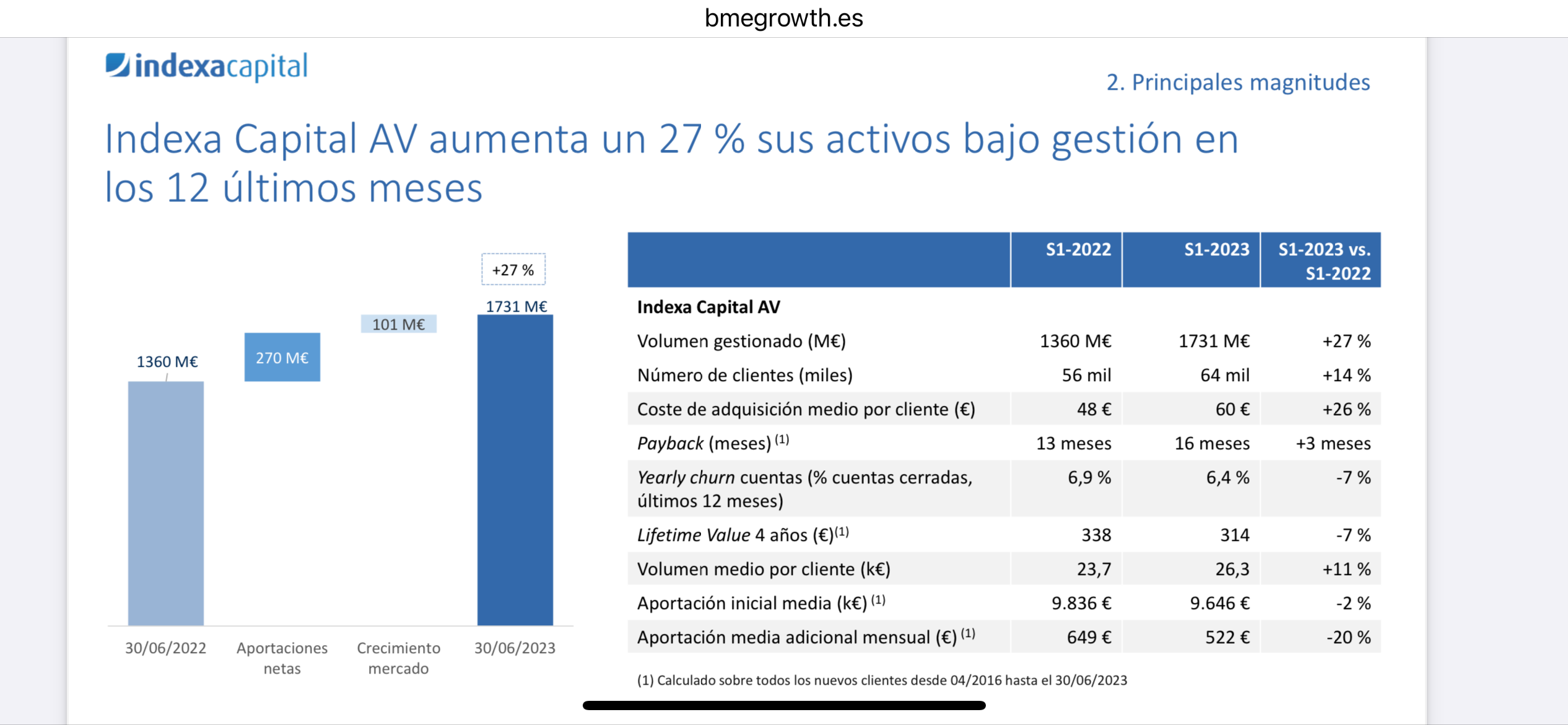

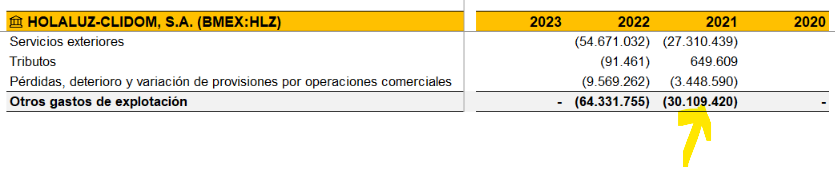

¿Alguien ha mirado alguna vez Holaluz?

3 Me gusta

Puede empezar directamente con verse algunas entrevistas con Carlota Pi, cofundadora y CEO ahora mismo creo, y nos cuenta. Pero son de esos ejecutivos que cuando los escuchas, te echas la mano al bolsillo a ver si la cartera sigue ahí todavía.

O mejor, directamente huya y no mire hacia atrás.

11 Me gusta

4 Me gusta

Recuerdo que la llevaba @DanGates , creo que con una rentabilidad de muchosbagger

1 me gusta

La compré cuando cotizaba en el MAB, antiguo BME Growth, aun en el fixing, a 1,45€ las primeras, pero en promedio las llevaba a 2 y algo, llegaron a cotizar a 11€ o así, pero servidor no es tan bueno con el timing y las vendí cerca de los 6€.

Ahora mismo ya no llevo ninguna empresa española en cartera, de hecho he simplificado mucho mi cartera de cara a 2024, he decidido seguir en piloto automático y dedicarle el menor tiempo posible a la bolsa durante un tiempo.

16 Me gusta

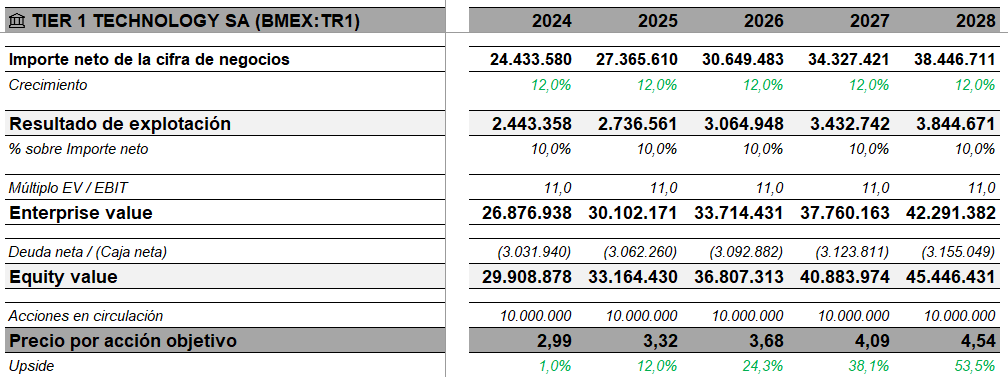

Buenos días, me gustaría sugerir la empresa tier 1 technology del mercado del bme growth, no ha dejado de crecer a doble dígito y la parte recurrente representa ya más de la mitad de sus ingresos, su software puntero compite de tu a tu con MICROSOFT y otros players y ellos salen ganando, no hay más que ver a sus clientes CARREFOUR, ALDI, IKEA, DÍA, MAYORAL, TIENDAANIMAL…, su sofware ya factura 10 millones de euros, con un margen de EBITDA de 29%, hay que verlo en las cuentas anuales en información por segmentos, ya que la parte de consultoría el margen es bajo y la media se queda en un 15% pero cada año hay más peso del sofware y va subiendo márgenes, este año ha tenido de EBITDA 3,2 millones y 4 kilos y pico en caja, para una capitalización de 20. Ha tenido contratos este 2023 por 20 millones como toda su capitalización, y de esos entorno a 8 son de sofware, con lo que da unos 2 kilos más de ebitda para 2024, entorno a 5 kilos de ebitda, con caja ya cerca de los seis millones para 2024 o más y capitalizando sólo 20.

Hay una presentación en su ficha del bme growth de la ultima presentación y es muy detallada, en sus compras son como altia no pagan por nada sino está baratísima, para ellos, los empleados son accionistas con el 5% de la sociedad, hay alineación de intereses, sus directivos son muy activos en linkedin y redes sociales y si los sigues, ves que están muy implicados, los he visto hacer visitas a retailers su core en sus vacaciones estando en otros países para aprender y mejorar en su sociedad.

Para mí es de lo mejor del bme growth, y como catalizador tiene que su único analista va a subir su precio objetivo, ya pasó con holaluz y subió del tirón un 30%. También hay en linkedin si quiere mirar una tabla de valoración de sofware reciente por bondo advisords y se ve que está cotizando a ratios ridículos, incluso comparado con altia, sngular, izertis, ectt…

saludos.

1 me gusta

Me suena haberla echado un ojo hace un mes o así.

Creo que la descarte por esto.

¿Qué ven en el software para pensar que en el futuro va a seguir así?

Ajustado por las activaciones de inmovilizado?

Esperemos que se hayan equivocado y sea una minúscula jeje:

Me la dejo en la lista de pendientes para echarla un ojo cuando tenga tiempo.

1 me gusta

El retail se tiene que digitalizar y cada vez es más competitivo con este software analizas datos y fidelizas ellos además instalan y mantienen enfoque 360, además una vez instalado tienes costes de sustitución, por algo los eligen solo hay que mirar el listado de clientes y la contratación 2023 es igual a la capitalizacion. Tienes una tabla donde comparan su sofware con otros y dan más servicio y prestaciones.

2 Me gusta

Responder que ellos no suelen activar apenas nada, se diferencia con otras cotizadas que siempre están metiendo para maquillar el resultado. Además esto lo puedes ver con la caja generada, el algodón no engaña tienen 4 kilos en caja

1 me gusta

Lo de la compra son 500.000 €, la valoración y creo que la empresa facturaba 1700000 y da beneficios, compran bien y luego hacen crosselling e incorporan mantenimiento con sus técnicos. Todas las compras que hacen son así nada de sobrepasar ni Ampliaciones de capital, todo a pulmón y dando dividendos a los accionistas

2 Me gusta

No me crean a mi, pero aquí tienen las pruebas y evidencias de que @Fernando siempre anda un paso por delante. Un +43% desde su comentario, FerSignals Trading en +D ![]()

Esta me miré las presentaciones, miré un poco las cuentas, pero hubo algo que no me acabo de hacer “click” para seguir investigando un poco más, algo puramente etéreo vaya, y llegar a poder añadirla a cartera…

En fin, no se puede llegar a todas, esta claro. Es curioso que una situación algo similar, por aquello del dueño mayoritario que el negocio no tiene nada que ver, con Clínica Baviera si me hizo “click” para añadirla a cartera. Creo que ese mayor dividendo inicial, para intentar minimizar el riesgo de compra a la baja por el dueño mayoritario fue el detonante de decantarme por una y no por la otra.

Por cierto. Un pensamiento que tenía esta mañana viendo la furia porcina de la parte patriótica de la cartera en estos momentos. En España hay pocas empresas realmente interesantes para una cartera a largo plazo, pero las que hay, son de las buenas buenas para dejar componer. Aunque quizás solo sea producto del buen comportamiento en los últimos meses de las mismas. Quien sabe.

9 Me gusta