Gracias @camacho113, le he estado echando un ojo a la presentación con inversores, al PPT. El negocio es otra consultora tecnológica más, no veo nada diferencial, pero aquí tienes crecimiento fuerte con una valoración decente y un tamaño pequeño, todavía andan en los 200 millones de market cap. Los márgenes parece que van hacia arriba y quieren expandirse en varios nuevos países.

Puede estar bien, pero uno ya se pierde con la gran cantidad de consultoras tecnológicas que van saliendo por Europa.

Estoy un poco como usted. Pinta bien pero yo consultoras las he metido en mi lista negra junto con ingenierías, mineras de todo tipo, empresas qué ni sé lo que hacen y demás. Seguro que alguna será buena empresa y buena inversión pero prefiero no meterme ahí.

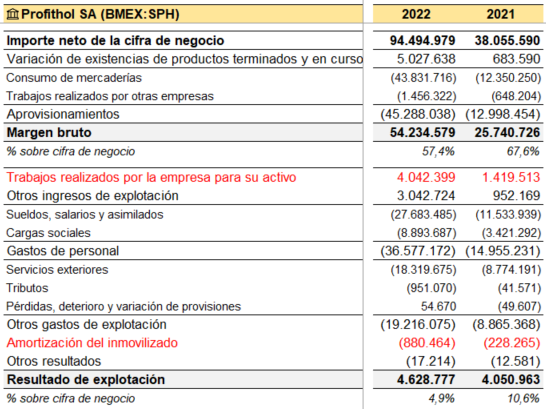

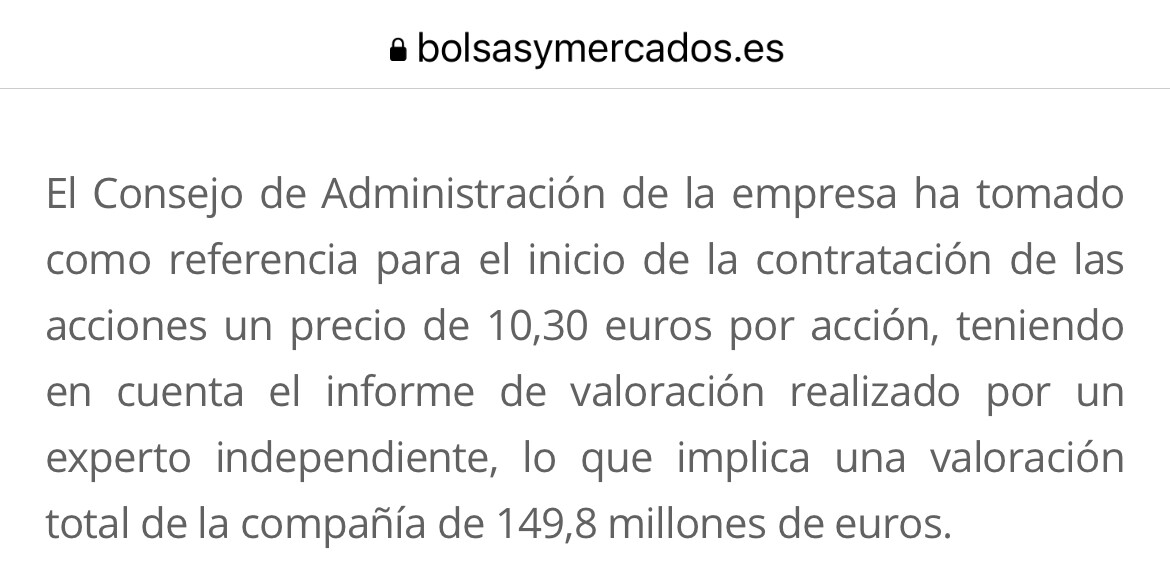

Un valor empresa de 96 kilos no es poca broma para aún no haber ganado dinero.

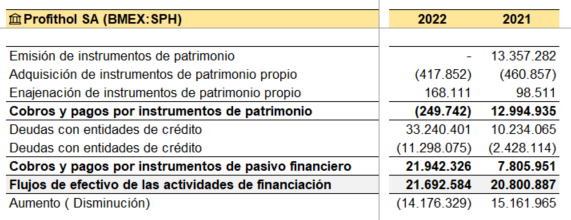

Porque vamos, esos 4 kilos de EBIT están inflados activando costes como se puede ver:

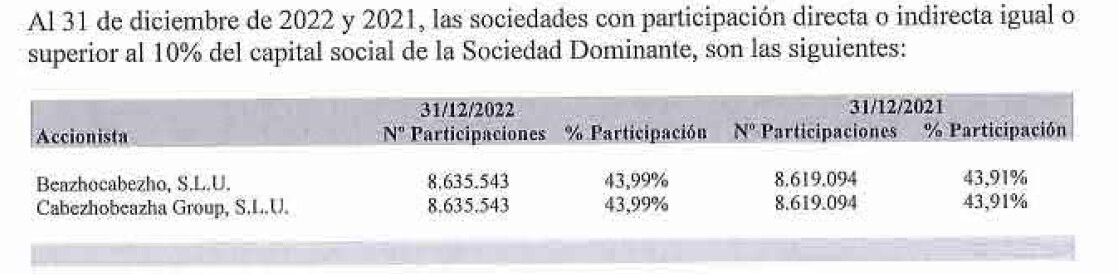

Actualmente los fundadores tienen más del 90%, por lo que entiendo que, cuando la sacaron, no querían diluirse nada y trincaron una buena tajada (13 kilos por menos del 10% de la empresa).

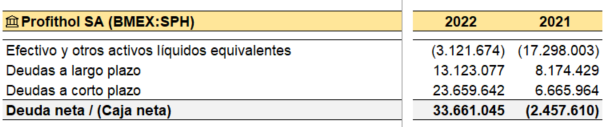

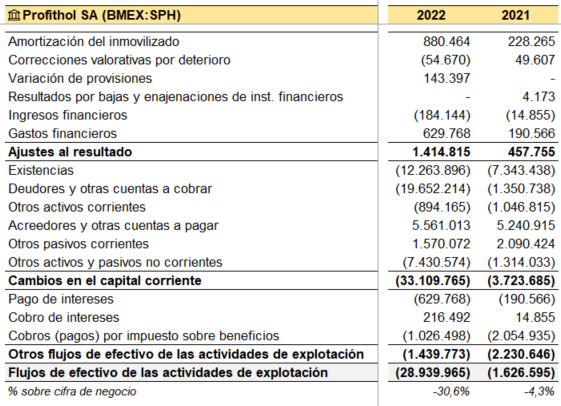

Viendo la caja que se ha fundido y la deuda que tiene, veremos en la siguiente ampliación a qué precio el mercado les compra la narrativa.

A lo mejor algún miembro se quiso salir y le compraron la parte, pero no consigo comprender cómo una empresa que necesita dinero a raudales para financiar crecimiento, compra como si le sobrara, acciones propias.

Por lo menos los “peces gordos” parece que se quedan una temporada. Pero bueno, vender el 1-2% a esas valoraciones también les dará para pagar el alquiler una temporada

En una entervista en Business Indiser lo confirmaron

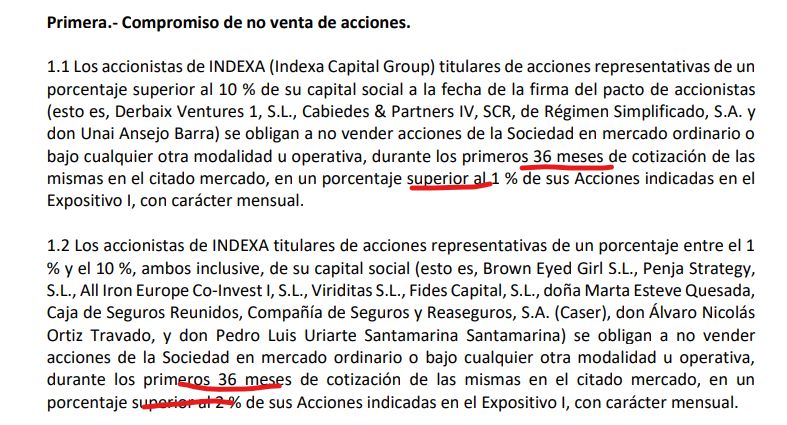

—solo pueden vender, durante los primeros 36 meses desde la salida al mercado, hasta un 1% si tienen más del 10% de las acciones de la compañía o un 2% si tienen entre el 1% y el 10%—.