All right, partnerrrrrrrrrrrrrrrr.

O lo dirán por que en el fondo quisieran invertir en fondos value y no lo hacen por “el qué dirán”  y basan su estrategia, por ejemplo, en el market timing (que los hay, ya te lo digo).

y basan su estrategia, por ejemplo, en el market timing (que los hay, ya te lo digo).

Estimado Masdividanet,

No sabemos lo que le están diciendo, pero en cualquier caso si quiere hacer diversificación, hágala combinando Value y Momentum (Momentum y Growth no son lo mismo, aunque hay alguno que así lo vende). Value y Momentum son las anomalías de mercado más persistentes y robustas.

Sin querer hacer propaganda y/o publicidad, pero viendo el interés, en el blog publicamos en su día dos artículos, Value vs. Growth y Value vs. Momentum. Las anomalías persistentes y complementarias.

Nos permitimos poner los links por si a alguien le pudiera interesar profundizar:

- https://irrationalinvestors.com/2017/05/17/value-vs-growth/

- https://irrationalinvestors.com/2017/06/30/value-vs-momentum-las-anomalias-persistentes-y-complementarias/

Gracias y saludos

3 Me gusta

Can Dividend ETFs Provide Investors With An Annually Increasing Stream Of Income?

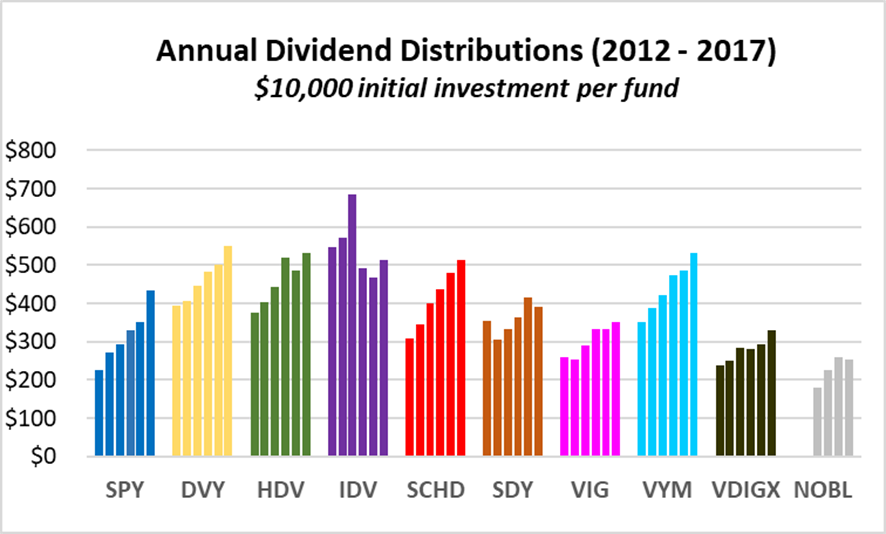

Se trata de un análisis sobre la capacidad de algunos ETF’s especializados en dividendos de proporcionar una fuente de ingresos que se incremente anualmente. Lamentablemente el periodo temporal contemplado en el estudio es muy reducido.

Lo más curioso es que el estudio señala que el ETF que más rapidez muestra en incrementar los dividendos es precisamente SPY (el único que no está especializado en dividendos)

4 Me gusta

Agradecido por el input, especialmente por lo que se refiere a la bondad del SPY.

De todas maneras, quien vea el gráfico quizás pudiere llegar a conclusiones equivocadas.

En este enlace se pueden comparar las rentabilidades históricas de cada activo desde el año 1995:

https://www.dividendchannel.com/drip-returns-calculator/

Sólo hay que ir poniendo uno por uno los 9 tickers de cada ETF en la ventanita “Symbol:” y en la ventanita “Compare to ¡! Other” escribir SPY la 1ª vez.

Verá que los resultados más homogéneos a largo plazo (y superiores al SPY) son para el ticker VYM, mientras que al IDV es mejor ni acercarse

6 Me gusta

Muchas gracias por el enlace. Lo que más me gusta de esa herramienta es la posibilidad de simulat la posibilidad de reinvertir o no los dividendos. De todas formas la gráfica que puse sólo contempla los dividendos, no el retorno total y es para un periodo muy reducido de tiempo. Como usted dice, es peligroso extraer ninguna conclusión sólo de esos datos.

El mismo autor hace un estudio más dilatado en el tiempo del TR de esos mismos ETF simulando lo que hubiera pasado durante algunas de las últimas crisis. Se supone que la posibilidad de navegar mejor (al menos psicológicamente) esos eventos es también parte del atractivo de este tipo de inversión. Los resultados son interesantes.

https://seekingalpha.com/article/4202869-dividend-focused-etfs-performed-bull-bear-markets

3 Me gusta

Estoy oyendo este pod cast por segunda vez(la otra hace meses)porque me parece muy interesante. Flavio abrío su fondo con solo 27 años. Si puede interesar a alguién aquía va.

3 Me gusta

Yo lo escuché en su día; está interesante un punto de vista distinto sobre Tesla, Netflix, etc… Pero no lo veo para mi

1 me gusta

Me gusta como califica a Elon Musk de “personaje complejo”

El fondo lleva un buen año y una buena rentabilidad a 3 años

El fondo lleva un buen año y una buena rentabilidad a 3 años

Isin ES0173311079

2 Me gusta

De hecho por allá Mayo llevaba solo el 0.9% de la cartea el Tesla buena “gestión del riesgo”.

Pero realmente ¿que significa hacerlo mejor que los gurus?

Lynch cuenta lo que llama la teoría de la fiesta o del cocktail. Como en según que épocas, gente que no tiene ni idea (que no digo que sea el caso), que no quiere saber nada de bolsa en épocas bajistas, que le preguntan a él cuando la cosa empieza a mejorar, y que pretenden decirle que debe de hacer cuando se lleva una buena subida.

Encima, cuando mira lo que le sugieren que haga, suele sacar mejores resultados los meses siguientes que lo él compra después de analizar en mucha mayor profundidad.

En el mundo de la inversión, hacer ciertas tonterías, y ver como responde el mercado a ellas para analizar si eran acertadas o no, suele traer un peligroso sesgo de confirmación que le incita a uno a aumentar el nivel de tontería, hasta que le peta la cosa en la cara.

Seguro que recuerda la vivienda por allí 2006 cuando a la gente no le importaba comprar con cualquier tipo de apalancamiento. Y encima unos meses después pensaban que habían acertado.

9 Me gusta

@agenjordi Es curioso. ha medida que se reduce mi horizonte vital tiendo a considerar horizontes temporales de inversión más largos. Esa es una forma segura de no “equivocarse” casi nunca (a menos que quiebre totalmente una de mis inversiones por el camino), ya que los errores los padecerán los herederos (si Hacienda deja algo, que esa es otra). Estaba viendo el gráfico de Berkshire y está en máximos históricos, 332.000 $, pero eso no es lo más importante, lo transcendente es que en junio de 1980, estaba a 320. En 38 años (y eso sí es largo plazo) ha dado un x1000. Sesgo del retrovisor, puede ser, pero Buffett seguro que no ha hecho muchas tonterías durante esos años.

2 Me gusta

Bueno, no es para tanto, me dirán algunos (no ustedes, que son muy listos), pero si ese x1000 lo puede hacer bitcoin en pocos meses.

Mucha gente me dice muchas cosas, pero yo tomo mis decisiones (equivocadas o no) en base a lo que veo, compruebo, leo, estudio y analizo. Y aunque llevo poco tiempo en esto (empecé de mayorico) he extraído algunas conclusiones, respecto al tema de su artículo, en mi humilde opinión:

1-NO existen acciones/empresas value o growth como he oído y leído. Nadie se plantea crear una empresa value o growth, no me cuadra. Además lo he vivido en carne propia. Yo vengo de una familia de pequeños empresarios. Dos tíos míos, después de la Guerra Civil y de haber pagado su “deuda” con el Régimen pasando 5 años en la cárcel, crearon una empresa de escaleras de mano de la nada. Tuvieron la empresa 40 años, luego la vendieron a un precio muy bueno. En esos 40 años pasaron de todo. Tuvieron momentos de bajón y de subida. Seguramente si hubieran tenido la ocasión de analizarla, igual algunos de los actuales gestores value la hubieran comprado en esos “momentos” de bajón, o algunos gestores growth cuando iba para arriba en franco crecimiento.

2-Sí hay diferencia entre una gestión value y growth. ¿La diferencia? Opino como ustedes, como Álvaro Guzmán, la diferencia estriba en cómo y sobre todo el momento de la valoración, la gestión se inclinará hacia lo value o lo growth. En mi caso, me inclino por los gestores que escojen un determinado momento, en este caso, value.

3-Para mi, lo más importante es acertar con los equipos humanos que están detrás de una empresa/fondo de inversión, en los gestores/asesores. Que sean consecuentes con lo que dicen, que sean honrados y estén alineados con su trabajo, y que sean claros en sus explicaciones, vamos, que se les entienda.

Por eso hace años que invierto en “equipos gestores” de Cartesio, MFS, Bestinver, Magallanes, azValor y True Value. En fin, al final, como se suele decir el tiempo lo “cura” todo.

Enhorabuena por sus trabajos.

2 Me gusta

Totalmente de acuerdo!

Y gracias por sus comentarios y la enhorabuena!

Saludos

Hay gente que afirma que la Nada existe y otros que no. Paradojas filosóficas al margen, yo creo que sí existen las acciones value y growth:

-

Value. Acciones que el gestor o stock picker compra pensando en que una expansión de múltiplos le traerá una agradable plusvalía. Ojo si la expansión de múltiplos se produce mediante reducción del denominador.

-

Growth. Acciones que el gestor o stock picker compra pensando en que una contracción de múltiplos le traerá una agradable plusvalía. Ojo si la contracción se produce mediante reducción del numerador.

Ahí lo dejo para que lo tergi pondere.

7 Me gusta

Perdone, dígame UNA, una sola empresa que tenga como objetivo ser value o growth. Que sus propietarios la hayan levantado para ser value o growth. Que en su publicidad se autodefinan cara el consumidor de sus productos que son value o growth. Que sus clientes compren sus productos por que son value o growth. No sigo. No sé si se da cuenta por donde voy. Ahora bien, si usted me dice que el gestor o stock picker piensan que si una acción va a bajar o subir en un momento dado debido a vaya usted a saber qué razones y le llama value o growth y aciertan (casi nada) durante un tiempo, pues sí, existen acciones value o growth pero en la mente del gestor o stock picker. No se por qué le explico todo esto si ya lo sabe (siento que he picado el cebo que me ha tendido).

¿No es posible que haya empresas que cuiden más, dentro de sus objetivos de gestión, aumentar su valor contable frente a otros conceptos financieros? ¿No haría eso que la empresa tuviera más posibilidades de ser value style?

Aparte de lo anterior que no es más que una pregunta-reflexión sobre su desafiante pregunta hacia @arturop, la verdad, no veo la dificultad en aceptar la diferencia entre value y growth que además se lleva usando en los mercados globales durante décadas. Podemos no estar de acuerdo con ello aunque el uso sea común, pero al menos podríamos respetar que haya inversores o gestores que sí le vean utilidad a esa clasificación por simples ratios fundamentales.

A mí me parece una clasificación sencilla y muy comprensible.

Saludos!