Estando de acuerdo con todo el tema educacional, ojalá el regulador se dejará de medias tintas y este tipo de productos estuvieran totalmente prohibidos (como en otros países en los que la educación financiera parece ser bastante superior a la española).

4 Me gusta

No creo que deba llegarse al punto de la prohibición, pero sí que creo que sería muy útil para los consumidores que estos “brokers” estuvieran obligados a ofrecer información más visible y clara sobre la naturaleza y riesgos del producto, así como las rentabilidades históricas de sus clientes.

Las advertencias de muchos brokers pueden pasar fácilmente inadvertidas. Esta información debería ocupar, al menos, una tercera parte de la publicidad, landing page o página de registro (como ocurre con las advertencias en los paquetes de tabaco).

Página principal de XTB:

Página de registro de XTB:

Como pueden ver en el caso de XTB las advertencias ocupan una parte minúscula de la pantalla (como un aviso de cookies) y emplean caracteres muy pequeños para que pasen inadvertidas.

6 Me gusta

A esa gente le hubiera ido mejor invirtiendo en XTB en lugar de pillar los CFDs y las historias raras que ofrece ese bróker ![]()

1 me gusta

Estos productos tienen muchas aplicaciones, no todas muy conocidas y publicitadas pero todas con el mismo objeto. Fíjese que es posible que a más de uno nos los estén colando y ni lo sepamos.

Pero si incluso se vendieran solo en las condiciones en las que estamos pensando, también los prohibiría porque al final se supone que la regulación tiene que proteger al minorista de algo que obviamente no va en consonancia con la publicidad que de ello se hace.

5 Me gusta

La argumentación tradicional para prohibir la venta minorista de un producto financiero es que el minorista, dada su escasa sofisticación financiera, no es capaz de evaluar correctamente los pros y los contras de la inversión en dicho producto.

A nivel macroprudencial, el regulador, actuando de ese modo, piensa que se evita la generación de potenciales turbulencias financieras.

10 Me gusta

2 Me gusta

(a partir del minuto 1:20)

Aquí tienen un ejemplo de la lógica empresarial. La razón de ser de una empresa no es dar la mejor solución a un problema, como sostiene la economia ortodoxa, sino crear una serie de redes para capturar y retener al mayor número de clientes. Y para ello no tiene reparo en valerse de cualquier práctica en principio antieconómica y poco ética, como por ejemplo la obsolesencia programada.

Sostener que un mercado sustantivado tiene la capacidad de sancionar ese tipo de prácticas, cuando la realidad es que el consumidor promedio integrante de ese mercado no tiene ninguna facultad - ya sea por la opacidad de la información del proceso de producción y las características técnicas del producto, ya sea por la falta de competencias y conocimientos específicos sobre la disciplina del mismo, ya sea porque las consecuencias de dichas prácticas no son evidentes ni visibles a corto plazo - para discernir lo que es una buena compra que se adecua a sus expectativas de la que no, es una pura romantización de la idea de mercado.

Esto no implica una crítica a la moral o la ética del capitalista o empresario individual, que no es más que una pieza necesaria del engranaje de la gran máquina que es el sistema de producción basado en la ganancia, que crea una serie de incentivos perversos para que las malas praxis no sólo no sean sancionadas sino que son en definitiva la forma más eficiente de generarla. Las buenas praxis son expulsadas del mercado pues, por definición, suelen ser menos atractivas para el consumidor - la realidad las acota - mientras que las artimañas, estafas, engaños y estratagemas son en sí mismas oportunidades excepcionales, pues su perímetro de acción es ficticio, irreal. No es necesario situarse forzosamente en la ilegalidad para entrar en el juego. Tenemos como ejemplo la importancia de una disciplina como el marketing, que no es otra cosa que el arte de vender las características de un producto por encima de su valor real, en la estrategia empresarial. Ojear cualquier libro o tratado de marketing es adentrarse en toda una serie de técnicas y estratagemas de seducción cuya intención es la de acceder a la parte más emocional e inconsciente del consumidor para persuadirle de tomar una decisión que de otra forma no hubiese tomado.

A escala subjetiva, esa disonancia cognitiva del empresario - entre su moral como individuo y sus acciones como empresario - se resuelve cuando racionaliza, consciente o inconscientemente, su conducta justificando que es precisamente el propio mercado quien premia las malas praxis y que, por lo tanto, su existencia pasa necesariamente por jugar al juego. El sistema determina qué comportamientos son recompensados y la conciencia individual se ajusta a ellos.

En la Historia económica y empresarial uno encontrará incontables ejemplos de prácticas abusivas y poco éticas, ilegales o no, por parte de empresas y sectores privados que perduraron dentro de un mercado totalmente ciego. El “mercado”, lejos de expulsarlas, las espoleó, hasta que tuvo que ser un organismo, que según la definición ortodoxa de mercado se situaría fuera del mismo, por lo general público, pero también organizaciones privadas, el que sancionase dichas prácticas abusivas.

Como paradigma de la problemática nos podemos referir a la historia del sector farmacéutico para entender como no pocas veces los intereses de la empresa privada se contraponen a los intereses del consumidor y de la población en general. Un sector en el que la rentabilidad y la ganancia priman sobre la vida de las personas, y la financiación de un ensayo clínico obedece no a razones de salud pública sino a razones estrictamente empresariales, no puede ni debe ser dejado a su suerte. Si los incentivos son tan potentes como para no tener inconvenientes en “atropellar” la salud de las personas imaginen lo que son capaces de hacer en asuntos menos vitales.

Esto tampoco implica romantizar el papel del Estado o los organismos supervisores, pues, además de tener sus propios incentivos, son a menudo cómplices. Ni tampoco contraponer lo público y lo privado, pues no pocas veces se entrelazan. Sino más bien entender que son las dinámicas y las relaciones entre las partes las que permiten cierta funcionalidad de lo que entendemos por mercado.

17 Me gusta

Para evitar la seduccion del marketing les sugiero que antes de comprar lean en el New York Times, CONSUMER, … los estudios comparativos entre productos

3 Me gusta

4 Me gusta

Excelente resumen de la teoria de Markowitz como la seleccion de gallinas complementarias.

Sin embargo, no recuerdo ningun fondo de inversion que aplicando sistematicamente esta teoria haya superado a un indexado al MSCI WORLD o al S&P 500

5 Me gusta

Diría que las carteras boglehead están basadas en la teoría de Markowitz, puesto que combinan dos categorías de activos diferentes (renta fija y renta variable) en la proporción adecuada para reducir la volatilidad manteniendo un determinado objetivo de rentabilidad.

5 Me gusta

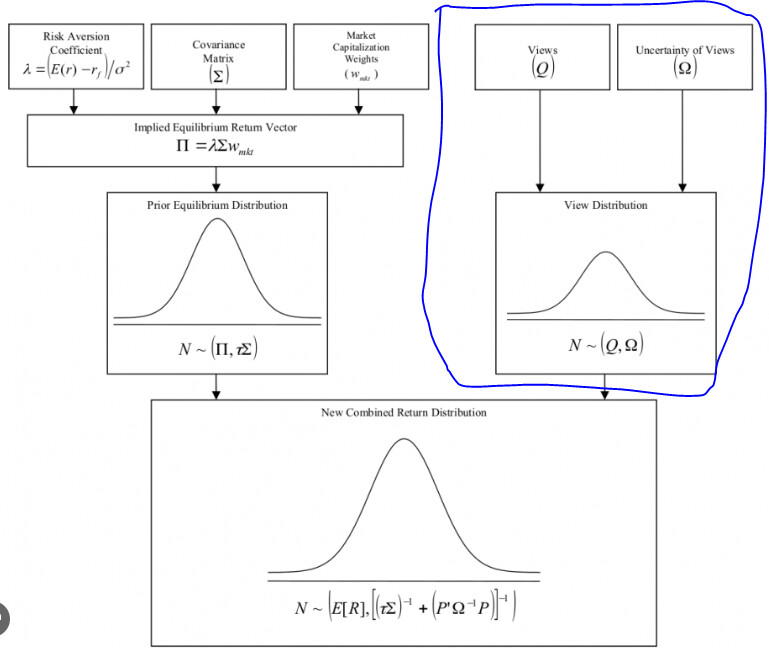

EL markowitz acaba siendo un modelo teórico que sirve para enseñar en las universidades o escuelas. El problema principal surge cuando usando los históricos de los activos, por ejemplo una cesta de fondos, te va a sobreponderar aquel activo que lo haya hecho mejor en el pasado ajustado al riesgo, esto es como hacerse trampas al solitario.

Dicho esto, la evolución de este modelo es el BLM (Black Litterman Model), basado en el modelo anterior se le añaden nuevos parámetros en dónde el gestor a través de una matriz cuadrada asigna las opiniones que tiene en las diferentes clases de activos, lo que va a modificar la matriz principal del modelo, y en lugar de utilizar información exclusivamente histórica, la va a mezclar con esas “views” que tiene el gestor sonreponderando e infraponderando aquellas clases de activos en las que tenga una opinión, usando : 1, 0 -1 por poner un ejemplo sencillo.

Luego se le pueden ir añadiendo capas a las “views” añadiendole por ejemplo niveles de confianza a cada view y sobre eso un intervalo de confianza de una normal. Con esto podemos darle más peso a la view del mercado americano y menos al chino, a pesar de que las dos son views positivas. Por otra parte podemos realizar lo contrario con un peso negativo sobre pongamos por ejemplo europa.

Este modelo tiene muchas ventajas sobre el mencionado y ayuda a realizar rebalanceos en carteras.

La parte en azul es la mejora respecto al markowitz, además de eso trabajando con distribuciones normales se pueden ir haciendo virguerías matemáticas y probando resultados.

La verdad que mola bastante, otra cosa es que sea efectivo usándolo tal cual y haciendo caso estricto a los outputs de modelo.

9 Me gusta

En el número de hoy de mi blog favorito

RD modificación Reglamento de planes y fondos de pensiones

5 Me gusta

Interesante esto de Ted Gioia sobre su experiencia usando Threads.

2 Me gusta

Para valorar adecuadamente las ideas o las aportaciones de alguien, hay que tener cierto sentido histórico y ser capaz, al menos en parte, de ponerse en su época. Ver que había entonces.

También hay quien peca de extrapolar a toda costa situaciones pasadas a las actuales e irse a intercambios de ideas, por ejemplo entre marxistas y otras escuelas, que tal vez tenían sentido hace 100 o 150 años, pero que ahora habría que realizar con otro enfoque.

Ya saben que tengo predilección por la frase apócrifa que se atribuye a Keynes:

Si cambian los datos yo cambio de opinión. ¿usted que hace?

A veces, en el ámbito ideológico, hay cierta tendencia a sostener que hoy en día alguien pensaría lo mismo que pensaba en su momento, cuando incluso durante su vida, no son pocos los que van variando sus posiciones.

5 Me gusta

Ni los ‘pocomillonarios’, con pocos millones te aceptan en Andorra.

Editado: ¿Si alguien tiene 3 millones de euros vivirá mejor siendo empresario en España o rentistas en Andorra? Si reparte 2.500.000 en RV y 500.000 en RF puede esperar una medida de 210.000 euros anuales…

2 Me gusta

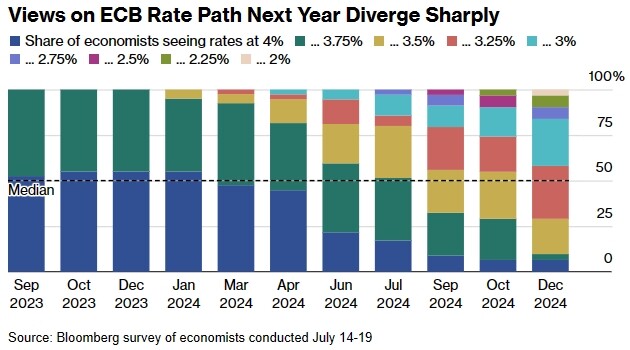

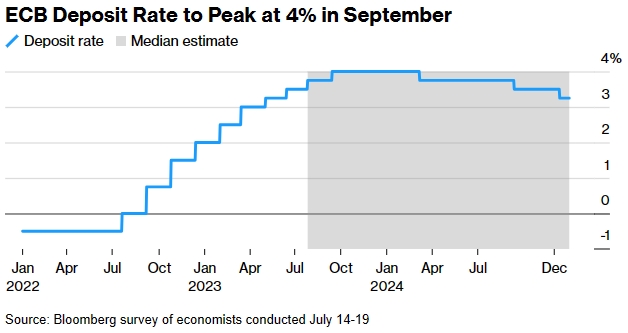

Según una encuesta de Bloomberg, se espera que la tasa de depósito del BCE se mantenga entre el 3,5% y el 4% hasta finales de 2024.

2 Me gusta

Bueno dará tiempo a cargar a buemos tipos de buenos emisores… A, saber si aciertan.

2 Me gusta

1 me gusta

Buenos días

En el número de hoy de mi blog favorito, multas de CNMV:

- a Esfera Capital y sus directivos (a buenas horas)

- A Berkeley

- a Universal UP2ME, SL, y su directivo Jordi Busoms Julia por gestionar carteras sin autorización

7 Me gusta