Imagino que ya se ha leído por otras fuentes, pero por si acaso enlazo el comentario de Morningstar sobre…

2 Me gusta

Esta tarde por casualidad me he vuelto a encontrar con este video. La verdad que no deja de sorprenderme la lucidez de este señor.

14 Me gusta

Como ligera lectura de domingo, les recomiendo la última memo escrita por Howard Marks (publicada el pasado 23 de marzo):

https://www.oaktreecapital.com/insights/memo/the-pendulum-in-international-affairs

El cofundador de Oaktree Capital se pone el traje de rajador (desde mi punto de vista con acierto) para plantear si se puede extraer algún aprendizaje común de las consecuencias de acontecimientos tan distintos como el actual conflicto bélico y la histórica deslocalización de los factores productivos.

¡Un saludo!

7 Me gusta

3 Me gusta

Me parece un hilo muy interesante!!!

Y por ir un paso más allá, vean la diferencia entre el LQD y el LQDH en todo su histórico:

.

Aparentemente a ese plazo el LQDH no llama la atención.

Pero veamos qué sucede si nos vamos a un plazo más corto…:

.

En los últimos 6 meses el LQDH ha perdido un 10% menos, por tanto parece interesante para cubrir los aumentos de volatilidad y los riesgos de los aumentos en los Spreads de Crédito, como sugiere el artículo.

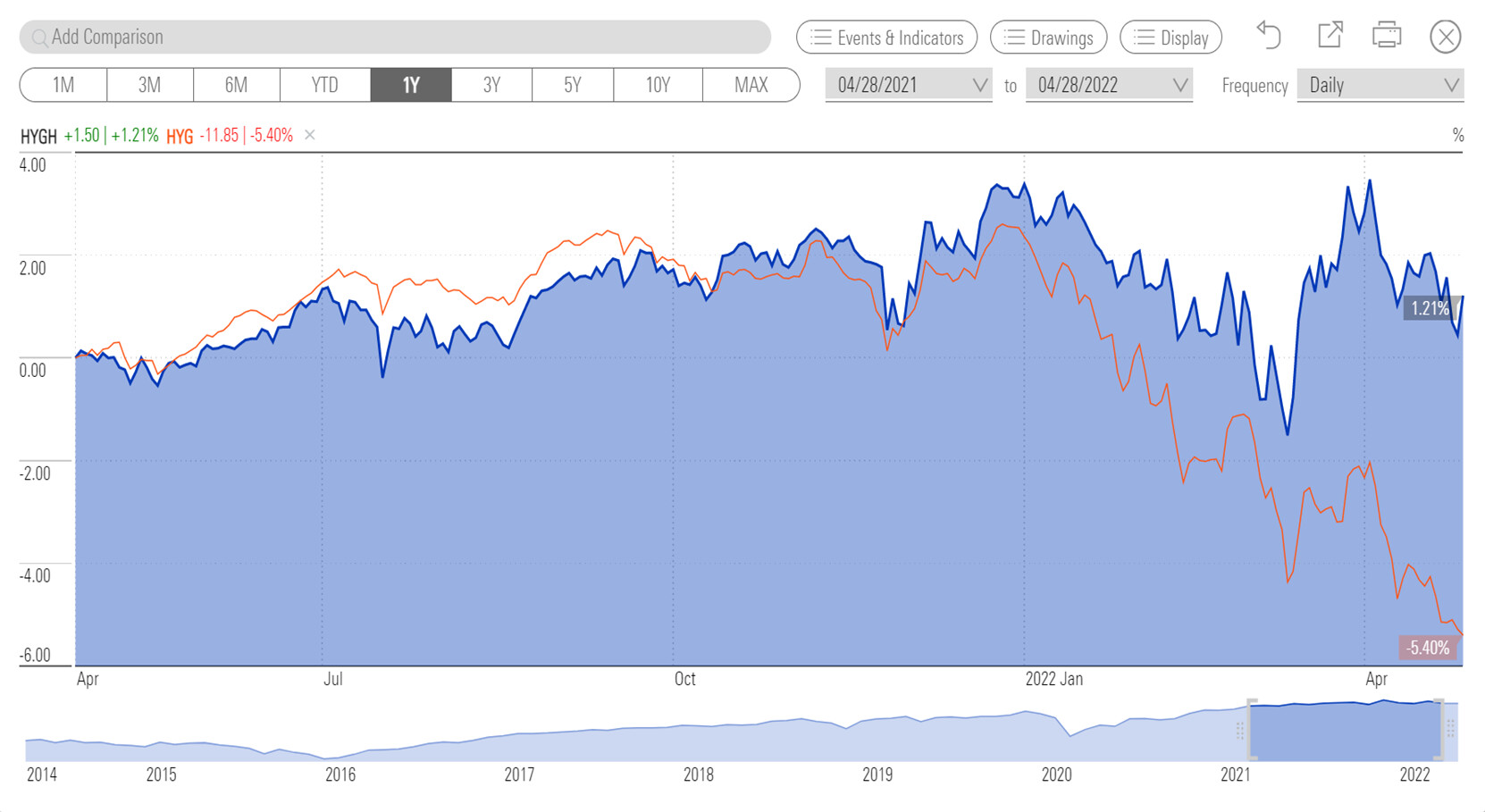

Aunque con menor diferencia, de alrededor 6 y algo %, pero el HYGH también se ha comportado mucho mejor que el HYG en los últimos 6 meses y 1 año:

.

Por mi parte (y sin que constituya ninguna recomendación para nadie) añado ambos HYGH y LQDH a mis radares.

Saludos

5 Me gusta

El comportamiento humano, dentro y fuera de las bolsas es dificilmente predecible:

Documento recién recibido del banco.

Por cierto la recomendación final es de ellos, compren ARK, indéxense o sigan su proceso, caso que lo tengan.

La ASIC, el equivalente australiano de la CNMV o la SEC, esta cambiando las reglas del juego y puede sancionar a cualquier persona que emita consejo financiero sin licencia:

Buen ejemplo de cuando los gobiernos se ponen a matar moscas a cañonazos. Según entiendo yo, si algo así fuera implementado a nivel europeo o español +D por ejemplo podría tener que cerrar.

Yo sigo a un inversor privado, Frank Taber, que compartía contenido en su canal de YouTube y ha borrado todos los vídeos que había realizado hasta nueva orden. El contenido de Substack veo que sigue online, pero los vídeos los ha fulminado por todo este tema.

En fin, un tema bastante oscuro este.

8 Me gusta

A este paso en Australia se van a prohibir las cenas familiares en las que concurran dos o más cuñaos.

20 Me gusta

Esto aquí entiendo que se aplica igual y por eso, nosotros no aconsejamos en el foro ni hacemos recomendaciones de inversión. Me parece que es hasta mejor, así cada uno tiene que hacer sus propios deberes.

Lo que nos gusta es resaltar los riesgos y los problemas de las cosas, que justamente es lo opuesto a recomendar algo ![]()

9 Me gusta

No, ese es el tema novedoso en esta ley. Por lo que yo entiendo resalta que los disclaimers y el decir claramente que no es una recomendación no sirve, te pueden sancionar igualmente:

What conduct is in breach of the Act?

To provide advice about a financial product you must hold an Australian Financial Services Licence (AFSL) or be the authorised representative of an AFSL holder.

Financial product advice is defined as a:2

- recommendation or a statement of opinion or a report;

- that is intended to influence a person or persons in making a decision in relation to a particular financial product or class of financial products, or an interest in a particular financial product or class of financial products; or

- could reasonably be regarded as having intended to have such an influence.

This is a question of fact. It should be noted that merely stating that you are not a financial adviser or that your content is not financial advice is not sufficient to avoid a breach of the law. A breach of the Act may occur even where viewers were not actually influenced to make a particular decision.

7 Me gusta

Entiendo que ahí estaría sujeta a interpretación de “la sugestión”. Si llega aquí la ley esa, ya les iré pasando la dirección donde yo conseguí el título ese hace unos años.

Si le digo que el 99% de los que lo obtuvieron conmigo, tienen un 99% menos de conocimientos del tema que la media del foro…

“Financial Advisory Certification”… hay si yo hablase de lo que he visto y me ha contado gente con ese título…

11 Me gusta

Parte del problema es que en los mercados muy alcistas, se termina vendiendo todo tipo de servicios que dan asesoramiento cuando las personas que lo hacen , no tienen la calificación necesaria para ello, saltándose la ley pero bajo fórmulas imaginativas que permiten hacerlo simplemente poniendo algún tipo de disclaimer.

Cualquiera que tenga un servicio de pago de 500 euros al año o más y de sus opiniones sobre inversión, está dando realmente consejos de inversión , por mucho que diga que no.

Al final es el juego del gato y el ratón donde la legislación intenta perseguir según que abusos claros de las normas anteriores pero esto implica a veces que se canse antes el que lo hace como labor meramente divulgativa, que el que obtiene unos ingresos notables con ello y, por lo tanto, se puede permitir presentar cierta batalla legal aunque le cueste dinero.

La historia y evolución de la ley bancaria Glass-Seagall, aunque sea ya en un ámbito mucho más elevado y estricto, como es una ley de prácticas bancarias, constituye un gran ejemplo para ver como funciona el tema de que se debería permitir y que no, en el mundo financiero.

Uno al final ve como las leyes prohiben comprar productos como ciertos ETF’s americanos de lo más normales para un inversor en renta variable, pero permiten comprar opciones para llegar a ellos.

También ve como los fondos de inversión obligan a ciertas reglas como niveles de concentración máximos pero sin embargo, los que los comercializan se quejan a veces de esas normas, pero siguen prefiriendo esa estructura de comercialización a otras alternativas que no les obligarían a ello, precisamente porque el inversor, en cierta manera, es consciente que otro tipo de productos puede tener ciertas dosis de riesgo adicionales, que no termina de conocer bien.

17 Me gusta

Cuando subía no pedían regulación, al revés, es más decían que lo mejor era la no intervención gubernamental y blabla

24 Me gusta

Pues emigró a Australia ![]()

![]()

![]()

2 Me gusta

A mi me pasa igual, el % está un poco loco

Leí a Fernando Luque en Twitter que estaban con ello pero llevamos así ya muchas semanas

2 Me gusta

Bueno, mientras no pidan una indemnización vamos bien!!

4 Me gusta

La historia financiera de las economías capitalistas es una curiosa oscilación entre la fase donde parece que sobran todas las regulaciones e incluso el propio estado, donde la ética y la racionalidad de los actores presentes en el mercado debería servir por si solo como mecanismo de regulación, y la fase donde nadie confía en esos mecanismos autónomos de regulación y se pide intervención máxima del estado e, incluso, compensaciones por los daños recibidos.

De ahí la posición de Minsky sobre que la estabilidad termina siendo fuente de inestabilidad en la economía.

Claro que las alternativas, al menos de momento suelen ser peores. No obstante, como inversores debemos de andarnos con mucho cuidado con esconder ciertos riesgos que forman parte de la propia naturaleza de los mercados, detrás de posturas ideológicas. Gandhi decía algo así como que confiaba tanto en los principios del cristianismo como tan poco en la capacidad de los cristianos para practicarlos.

21 Me gusta

A mí sobre este tema me gusta mucho la posición de Taleb. Es contraproducente intentar forzar la estabilidad, que lo que provoca es que cuando los mecanismos diseñados para ello se desbordan, y siempre se acaban desbordando, la inestabilidad sea enorme.

Lo suyo es dejar que la inestabilidad provoque pequeñas crisis que purguen de vez en cuando los excesos, y el papel de la regulación no debería ir mucho más allá de controlar que los riesgos que se corren no sean sistémicos.

Por llevarlo a la realidad: que de vez en cuando quiebre un banco no debería ser ningún problema siempre que los depositantes de ese banco estén protegidos y esa quiebra no se lleve por delante al sistema completo. Y el papel del regulador debería ser que no hubiera ningún banco cuya quiebra pudiera ser sistémica. Esto evidentemente es una quimera idealista.

8 Me gusta

Un artículo muy interesante de Derek Thompson (periodista de The Atlantic admirado por Morgan Housel) sobre varias señales preocupantes que podrían apuntar a una posible recesión en la economía norteamericana.

3 Me gusta