En el número de hoy de mi blog favorito: precio máx test antígenos Covid19

5 Me gusta

Morgan Housel a tope.

Me ha gustado especialmente la historia sobre el ejército alemán en la segunda guerra mundial.

There’s a set of advantages that come from being endowed with resources. There’s another set of advantages that come from starting from scratch. The latter can be sneakingly powerful.

4 Me gusta

En el número de hoy de mi blog favorito: circular CNMV sobre publicidad de inversión en criptoactivos

2 Me gusta

Interesante e ilustrativo artículo sobre la situación de la Deuda Pública en Europa.

Bah, eso no es nada. Un par de añitos con la inflación al 15% y ya pueden nuestros amados gobernantes ponerse a endeudarnos otra vez.

3 Me gusta

No veía dónde colocar el episodio de este podcast sobre finanzas. Hay otro hilo sobre podcast estadounidenses, pero éste no lo es y, en otros hilos, hay comentarios dispersos a podcast sobre otras materias. Quizá, en sí mismo, no tenga mucho interés para ustedes, pero en este capítulo dedicado a recomendaciones para situaciones de emergencia, he creído que podría tener valor:

3 Me gusta

Reflexión de Aswath Damodaran…

5 Me gusta

Acompaño un artículo muy interesante de El País, que refuerza nuestro discurso de inversores:

Es increíble que parezca que lo que estamos acostumbrados a hacer aquí, seamos una auténtica minoría entre la población de inversionistas en España, dominada por la cultura ancestral del “Señor del Banco”, muy respetado precisamente por la incultura financiera de una gran parte de la población española, desde siempre.

8 Me gusta

Lecciones de un maestro sobre si vender o no vender, y las razones que los mortales pecadores tenemos para hacerlo (está en inglés, pero se entiende muy bien)

“The more I’ve thought about it since writing Liquidity, the more convinced I’ve become that there are two main reasons why people sell investments: because they’re up and because they’re down. You may say that sounds nutty, but what’s really nutty is many investors’ behavior.”

https://www.oaktreecapital.com/insights/memo-podcast/behind-the-memo-selling-out

Y este es el memo

https://cnt.oaktreecapital.com/insights/memo/selling-out

5 Me gusta

Ben Carlson sobre las similitudes de las acciones growth a finales de los 60s/principios 70s y las acciones growth hoy. La historia no se repite pero a menudo rima, empieza…

Aquí el texto traducido por el traductor de Google:

La historia no se repite, pero a menudo rima.

No sé si fue Einstein, Twain, Munger o alguien en Instagram quien dijo esto originalmente, pero ciertamente es algo que la gente del mercado dice todo el tiempo.

Los humanos somos criaturas que buscan patrones, por lo que tiene sentido que miremos continuamente al pasado para ayudarnos a explicar el presente o el futuro.

Asumir que entendemos exactamente lo que va a suceder en función de lo que ya ocurrió nos tranquiliza, incluso si todos sabemos que predecir el futuro es imposible.

Creo que la naturaleza humana es la única constante cuando se trata de comprender los mercados a lo largo del tiempo, pero también creo que los humanos son impredecibles.

Si bien los mercados siempre son diferentes ahora de lo que eran en el pasado por la sencilla razón de que nuestro conocimiento del pasado se acumula con el tiempo, no puede ignorar el hecho de que ciertos mercados se sienten inquietantemente similares a lo largo del tiempo.

El entorno actual de una corrección en el mercado de valores en general, mientras que ciertas áreas del mercado están siendo masacradas por completo, me ha estado atormentando durante semanas como un actor en una película que simplemente no puedo ubicar.1

¿Por qué este mercado se siente tan familiar a una época sobre la que he leído en el pasado?

Y entonces me di cuenta.

¡Oh, sí, esto es básicamente el final de los años Go-Go de la década de 1960!

Obviamente, yo no estaba vivo durante los años Go-Go de la década de 1960 o sus secuelas, pero he leído el mejor libro sobre ese período, The Go-Go Years, del inimitable John Brooks.

Los años Go-Go fueron un período que se definió por el rendimiento superior de las acciones de crecimiento, millones de nuevos inversores minoristas, toneladas de especulación y administradores de carteras estrella que acumulaban dinero en función de números de rendimiento extraordinarios.

¿Suena familiar?

Cuando las cosas finalmente se desmoronaron, el mercado de valores en general entró en un mercado bajista desagradable, con una caída del 36%, pero las acciones más calientes se perforaron más del 80%. Brooks explica:

Desde el pico de septiembre de 1929 hasta el punto más bajo de la Gran Depresión en el verano de 1932, el promedio industrial Dow cayó de 381 a 36, o poco más del 90 por ciento. Desde el pico de diciembre de 1968 hasta el mínimo de mayo de 1970, el mismo índice cayó de 985 a 631, o alrededor del 36 por ciento. Según ese estándar, una pistola dispara contra un bombardeo de mortero. Pero, como hemos tenido ocasión de notar antes, ese estándar realmente no sirve; el Dow reflejó con precisión el mercado de 1929-1932 cuando los pintores de casas y las oficinistas estaban haciendo sus caídas en las acciones de Dow como General Motors y Standard Oil de Nueva Jersey, y lamentablemente no reflejó el mercado de 1969-1970 cuando era mucho más probable que se produjeran caídas similares. realizarse en Control Data o Ling-Temco-Vought.

Un consultor financiero llamado Max Shapiro, escribiendo en la edición de enero de 1971 de Dun’s Review, trató de construir un nuevo criterio más apropiado para la nueva situación. Como contrapartida moderna aproximada de lo que representaba el Dow en los viejos tiempos, Shapiro hizo una lista de treinta acciones de glamour líderes de los años sesenta: diez conglomerados líderes, incluidos Litton, Gulf and Western, y Ling-Temco-Vaught, diez acciones de computadoras que incluyen IBM, Leasco y Sperry Rand, y diez acciones tecnológicas, incluidas Polaroid, Xerox y Fairchild Camera. El declive promedio de 1969-1970 de los diez conglomerados, descubrió Shapiro, había sido del 86 por ciento; de las acciones informáticas, el 80 por ciento; de las acciones tecnológicas, el 77 por ciento. La caída promedio de las treinta acciones en este neo-Dow hecho a mano había sido del 81 por ciento. Incluso teniendo en cuenta el hecho de que la ventaja de la retrospectiva le dio a Shapiro la oportunidad de elegir para incluir en su lista acciones particulares que ayudarían a probar su punto, su análisis sugiere fuertemente que, medido por el desempeño de las acciones en las que el inversionista novato estaba El desplome de 1969-1970, con más probabilidades de dar sus primeros saltos, fue totalmente comparable al de 1929.

Brooks argumenta que el mercado bajista de 1968-1970 en realidad tuvo un impacto aún mayor en el público inversor que la Gran Depresión. Había solo 4-5 millones de personas que incluso invirtieron en acciones en los Estados Unidos en 1929. Para 1970, había más de 30 millones de inversores.

En lo que respecta a las caídas históricas del mercado, esta nunca se menciona con la Gran Depresión, el mercado bajista de 1973-1974, la caída de 1987, la caída de las puntocom o la caída de 2008.

Parece que la razón de esto es que el rendimiento del mercado en general puede haber enmascarado parte del dolor en acciones y sectores específicos donde muchos inversores habían asignado su dinero.

La caída fue peor para la mayoría de los inversores de lo que mostró el mercado, especialmente cuando se considera que no había fondos indexados en los que invertir en ese entonces.

En este momento, el mercado de valores aún no está cerca de un mercado bajista de más del 30%, pero la diferencia entre el mercado y las acciones glamorosas es tan marcada como lo era en ese entonces.

Eche un vistazo a la caída actual en el S&P 500 (-8 %) frente a las pérdidas en las acciones de computación en la nube (-30 %), biotecnología (-27 %), nuevas OPI (-41 %), SPAC (-48 %) y pequeñas (-60%) y grandes (-54%) empresas de innovación.

El S&P 500 ni siquiera ha bajado un 10% desde los máximos históricos, mientras que las acciones de crecimiento se están aniquilando.

Y esa no es la única similitud entre ahora y los años Go-Go.

Esto es lo que escribí sobre Jerry Tsai en un artículo sobre Cathie Wood cuando ARK estaba en llamas:

En Big Mistakes, Michael Batnick perfila a Jerry Tsai de Fidelity, quien fue básicamente el primer administrador de fondos estrella en los años Go-Go de la década de 1960.

Los inversores se volvieron locos por los fondos mutuos en general, ya que los activos totales de los fondos crecieron de poco más de mil millones de dólares en 1946 a más de 35 mil millones de dólares en 1967.

Pero Tsai se destacó entre la multitud. Después de una racha de rendimiento superior que comenzó en 1958, Tsai vio cómo el número de accionistas en su fondo se sextuplicaba de 6k a 36k de 1960 a 1961.

Después de dejar Fidelity a mediados de la década de 1960 para iniciar su propio fondo, Tsai quedó aplastado en el mercado bajista de 1968-1970, que vio morir las acciones de impulso.

Los activos cayeron un 90 % en los años siguientes y el fondo de Tsai pasaría a tener el peor historial de 8 años de cualquier fondo mutuo en la historia hasta ese momento.

Todavía no estoy listo para poner el clavo en el ataúd del fondo de Cathie Wood, pero los paralelos aquí son sorprendentes.

Según Jason Zweig, ARK Innovation Fund tenía solo $ 12 millones en activos a fines de 2016. Después de una serie de números de rendimiento sorprendentes, apenas alcanzó los $ 2 mil millones a fines de 2018. Luego, $ 13 mil millones llegaron desde el final de la cola. 2020 hasta principios de 2021 tras una impresionante racha de rendimiento.

Desde entonces, el fondo ha sido bombardeado.

Nunca hay una sola razón para que el mercado de valores o cualquier sector particular del mercado de valores muera.

Sería una locura suponer que la inflación, el aumento de las tasas y los posibles aumentos de tasas de la Fed no están teniendo un impacto en las acciones de crecimiento en este momento.

Pero también es posible que la principal razón por la que estas acciones se están desmoronando se deba al hecho de que estas empresas se volvieron locas y se sobrevaluaron enormemente.

Todos los inversores vieron gráficos como este sobre la adopción del comercio electrónico debido a la pandemia:

¿Cómo no te vas a ir por la borda después de ver esto?

El péndulo siempre oscila demasiado en ambas direcciones, especialmente cuando se trata de innovación tecnológica. En 2020 y principios de 2021, ese péndulo fue demasiado al alza.

Ahora esa emoción se convirtió rápidamente en pánico una vez que la venta comenzó en masa.

Es por eso que no me gustaría ofrecer una conjetura sobre cuándo terminará esta corrección actual.

¿El dolor de las acciones de crecimiento se extenderá al resto del mercado?

¿Veremos explotar algunos fondos?

¿Las llamadas de margen crearán una cascada de ventas?

¿O lo peor ha quedado atrás ahora que los nombres más especulativos ya han sido aplastados?

No lo sé y nadie más tampoco.

Todo lo que sé es que a las acciones de crecimiento se les dio una larga correa después del colapso de Corona.

Ese ya no es el caso y los años Go-Go parecen haber terminado por un tiempo.

15 Me gusta

Comparto mis chorradas del día por si alguien no tiene nada mejor que hacer este fin de semana:

23 Me gusta

Ha sido un placer leer sus " divagaciones " . Le deseo lo mejor en esta nueva faceta de su vida . creo que lo que esta a punto de nacer , con un padre como usted tiene la seguridad de unos comienzos inmejorables . salud y larga vida

4 Me gusta

Muchas gracias @juanz por sus palabras y por sus deseos!! Me alegra su comentario. Intentaremos darle al niño un buen ejemplo ante todo

6 Me gusta

Le felicito por su próxima paternidad.

Lo importante, lo que más, y en eso coincido con muchos que antes que yo ya lo han dicho, no es lo que explicas y enseñas a tus hijos, sino lo que ven de cómo te comportas.

Será un ser afortunado. Lo dicho, felicidades, y que sepa que comparto alguno de sus pensamientos y forma de ver la vida.

11 Me gusta

Gracias @CalimeroRex !! tendré que hacer buena letra cuando el niño me vea.

Ya es un clásico, pero viene bien refrescarlo a veces:

16 Me gusta

2 Me gusta

Un grafico, que me ha parecido muy interesante de quien es dueño de que, en franquicias de entretenimiento/media sacado de: https://www.reddit.com/r/dataisbeautiful/comments/sofeqv/oc_who_owns_the_top_60_highestgrossing_media/

9 Me gusta

4 Me gusta

Abran la imagen en una pestaña nueva (botón derecho) y luego lupita o click encima, es muy grande.

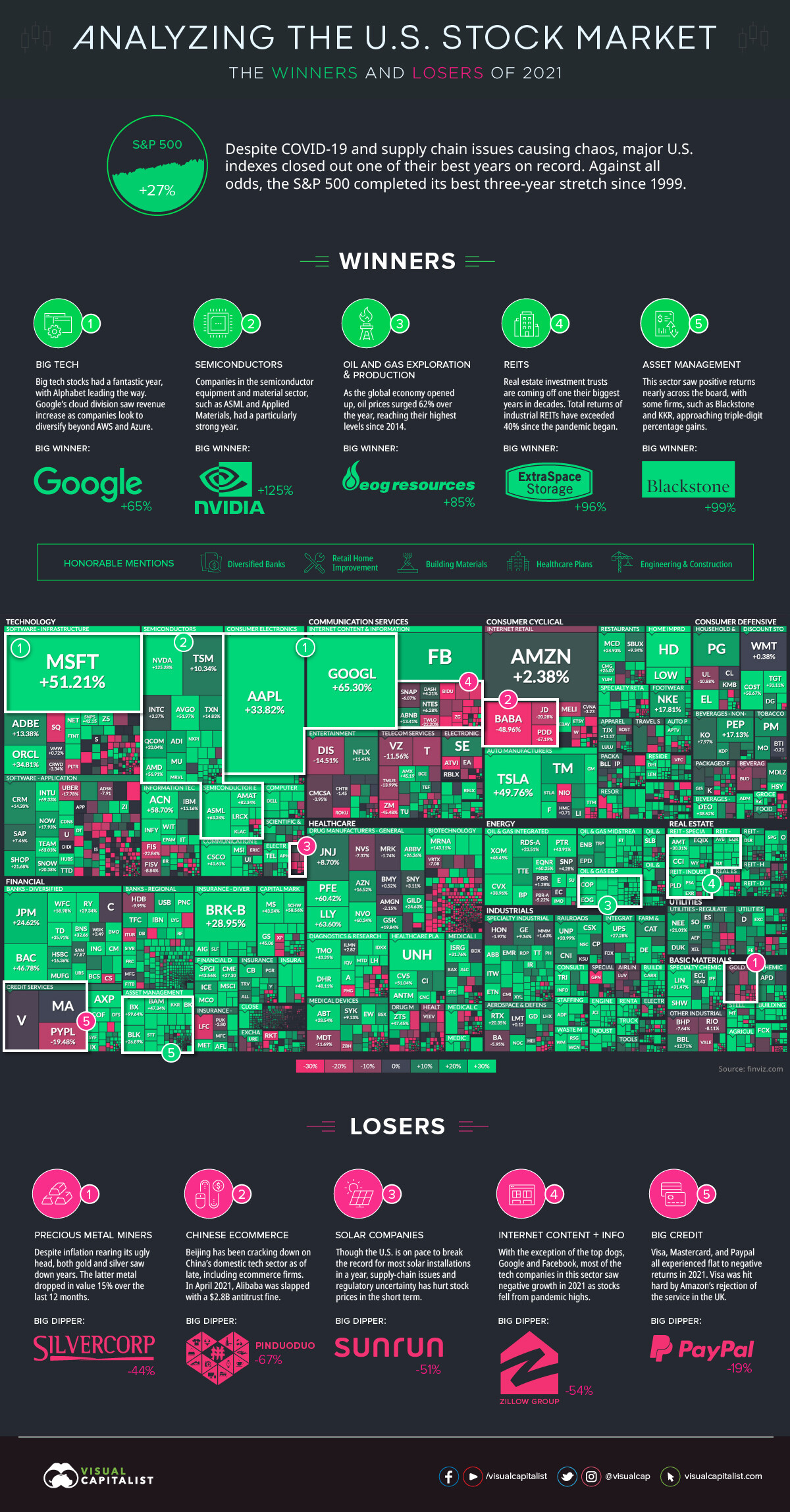

De: The U.S. Stock Market in 2021: Best and Worst Performing Sectors

10 Me gusta

Muy acertada esa vision de que la habilidad para las ventas no es solo importante de cara a tus clientes, desde mi punto de vista.

4 Me gusta