No está incluida en la cotización, habría que hacer la cuenta. Los indices son siempre rentabilidad nominal

3 Me gusta

Muy entretenido el numero de hoy de mi blog favorito

- bastante normativa nueva: ley de educación, RD-L sobre brexit y sobre COVID, medidas tributarias y de seguridad social…

https://www.boe.es/boe/dias/2020/12/30/index.php?s=1 - un par de multas CNMV:

- Javier Ignacio Hontoria García por manipulación en Inypsa y Deoleo en 2017

- Banco de Sabadell por mala comercialización de productos financieros

https://www.boe.es/boe/dias/2020/12/30/index.php?e=1040

3 Me gusta

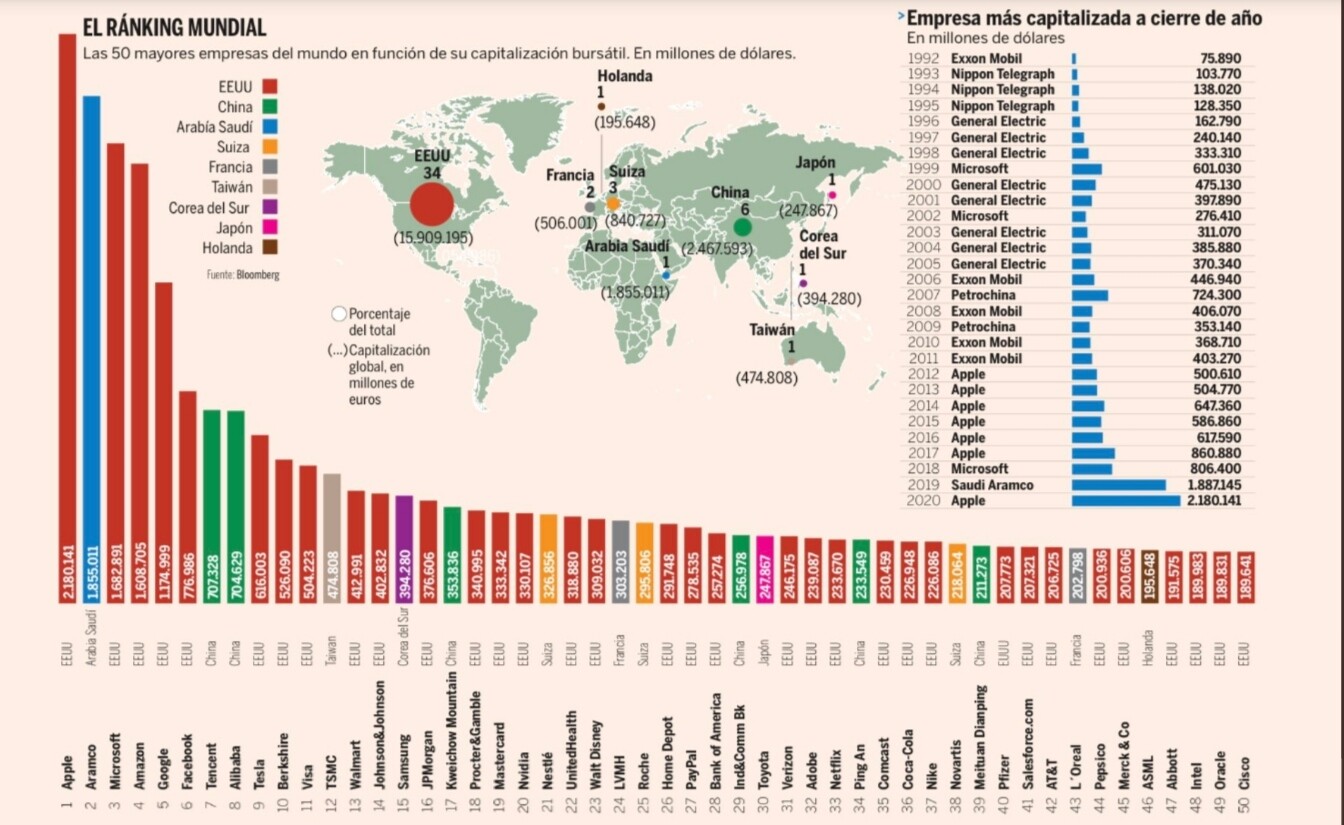

Fin del año momento de rankings y listas, siempre interesantes.

Sub-ranking europeo(solo 6 en el top 50), Nestle, LVMH, Roche, Novartis, l’Oreal y ASML por este orden, ninguna en el top es Alemana, Britanica, Italiana o Española.

Via:

Un saludo.

7 Me gusta

Y llegará el día en que los robots bailen mejor que tú. Ese día ha llegado.

PD. No sabia dónde ponerlo.

11 Me gusta

Pues eso, en 30 años supongo que como mínimo un 33% de capacidad de compra se habrá perdido.

Claro que peor le habrá ido a quien no haya invertido.

1 me gusta

Donde lo he mirado (faltaría ver si la fuente es fiable), la inflación ha sido desde 1989 a 2020, de un 0,5% anual y desde 1992 a 2020 de un 0,25% anual.

Sobre un 18% en el primer caso y no llega al 8% en el segundo.

El sueño de todo ahorrador (que no digo inversor) o casi. Que la bolsa no rinda pero que la inflación esté controlada durante un periodo tan largo, no es el escenario idílico para un inversor y puede ser especialmente complicado por ejemplo para quien pretende vivir de rentas de la inversión, pero facilita mantener poder adquisitivo del ahorro generado en base al trabajo por ejemplo.

A veces cuando nos planteamos si es “mejor” hacer el plan A o el plan B de lo que sea, olvidamos hasta que punto pueden las condiciones cambiar para hacer que la supuesta superioridad del plan A en términos probabilísticos, se transforme en que termina resultando mejor el plan B.

También creo que sería interesante mirar la rentabilidad de la renta variable excluyendo algún que otro sector tipo el financiero. A ver si alguien encuentra las ponderaciones sectoriales, un efecto que a veces se suele obviar pensando que un determinado índice está por defecto muy diversificado cuando no necesariamente es así. Ojo eso no significa que yéndose a la gestión activa uno habría evitado el problema. Significa que hay circunstancias que no se pueden evitar en la gestión indexada, por ejemplo que la diversificación real sea mucho menor de lo que parece.

12 Me gusta

Es muy probable sí, y es uno de los argumentos en los que se incide poco cuando se comenta el mundo de la inversión con gente ajena a él.

La decisión de no invertir tiene también sus riesgos, aunque no te fijes en ellos

5 Me gusta

No nos vamos a engañar, a más de uno aquí nos favorecería una inflación baja para poder tener la seguridad que al disponer de los ahorros el capital fuese eficientemente asignado .

1 me gusta

El problema viene cuando uno extrapola en exceso el escenario base que se ha dado los últimos 10 años, rentabilidades altas con inflación baja.

Obviamente en estos escenarios es muy rentable invertir.

En los otros se complica bastante, no porque no sea una buena decisión, pero la rentabilidad real obtenida puede ser significativamente inferior. Vamos que igual a uno le toca “sufrir” los inconvenientes conocidos de la RV en particular y de la inversión en general, y las ventajas se ven menos (mantener el poder adquisitivo).

Fíjese por ejemplo lo molestos que parecen estar los inversores en renta fija con los cupones actuales de los bonos. Sin embargo olvidan que el ajuste a inflación ha sido bastante peor en según que otras circunstancias. Vamos que peor que tener los cupones a 0 o ligeramente en negativo sin inflación, es tenerlos al 5% y con inflación en esos niveles o por encima.

12 Me gusta

9 Me gusta

Saludos cordiales.

Desde luego que es peor, pero debe ser poco frecuente en economías desarrolladas. ¿O no es así?

Solo recuerdo el caso de España desde 1990 aprox.

En USA la rentabilidad obtenida por una cartera de bonos a 10 años entre 1966 y 1981 fue de un 2,5%, un -4,2% ajustado a inflación y con un resultado global de los 15 años de una pérdida de casi el 50% en términos de poder adquisitivo.

Lo mismo entre 1946-1965 obtuvo una rentabilidad del 1,5% pero de un -1,2% ajustado a inflación.

El problema aquí es que llevamos tantos años con los tipos bajando en tendencia de largo plazo que hemos olvidado que esa no es la única posibilidad.

11 Me gusta

Un 25% en plena crisis del petróleo.

Me parece que muchos no somos conscientes de la suerte que tenemos de vivir en los tiempos actuales con relativa estabilidad económica.

6 Me gusta

Entonces, a largo plazo, el riesgo está más en la RF que no en la RV.

1 me gusta

Estimado @agenjordi, uno que ha empezado este año a invertir periódicamente en una cartera permanente de la mano de @riverpatrimonio ,¿Qué opinión le merece?.

En vista del alto porcentaje de bonos a LP y otro tanto en oro propio de dicha metodología, ¿Considera más o menos arriesgada esta opción que la RF agregada?

Gracias.

1 me gusta

Mis fuentes me dicen lo mismo que a usted. De ahí la pesadilla que lleva viviendo el Bank of Japan desde hace décadas. Como comentábamos en algún otro hilo no consigue que su inflación ni se acerque al mágico 2% (2013 y 2014 acabaron siendo solo un espejismo).

Fíjese, en este caso haberlo metido todo debajo del colchón habría rentado lo mismo que meterlo en bolsa. Y eso suponiendo un indexado al MSCI Japan, si nos comparasemos con la mayoría de los fondos activos en ese periodo ni le cuento.

La cara que se le queda a uno cuando después de años explicando a sus amigos, familiares etc la importancia de la inversión, intereses compuestos etc al cabo de 30 años está usted igual que empezó.

Es obvio que se puede aplicar aquello de la excepción que confima la regla, que veníamos de una burbuja tremenda y muchos más argumentos plenamente validos pero es una lección enorme de que en esto de la inversión no hay que dar nada por sentado, incluso que nos tiremos 30 años para acabar igual que empezamos.

Imposible saber cuá será el plan ganador y el azar juega un papel muy relevante.

10 Me gusta

Cierto, pero una buena idea es huir de las burbujas.

Es educativa la lectura, p. ej., de

https://www.accionesdebolsa.com/las-diez-grandes-crisis-historicas-i.html

https://www.accionesdebolsa.com/las-diez-grandes-crisis-historicas-ii-la-cia-de-los-m-del-sur.html

https://www.accionesdebolsa.com/las-diez-grandes-crisis-historicas-ii-la-cia-del-missisippi.html

https://www.accionesdebolsa.com/las-diez-grandes-crisis-historicas-iv-los-felices-anos-20.html

https://www.accionesdebolsa.com/las-diez-grandes-crisis-historicas-v-el-efecto-tequila.html

https://www.accionesdebolsa.com/las-diez-grandes-crisis-historicas-vi-la-burbuja-de-japon.html

https://www.accionesdebolsa.com/las-diez-grandes-crisis-historicas-vii-especulacion-nordica.html

La fuente de estos enlaces (no disponible por el momento) es

No encuentro el resto de enlaces, no sé si están publicados.

6 Me gusta

Sencillamente genial, muchas gracias por su graciosa aportación. Evidentemente, es el futuro

1 me gusta

Probablemente lo más importante de entender es que se tratan de riesgos de naturaleza distinta.

Lo de la cartera permanente me recuerda un poco, aunque hay algunas diferencias, a lo de los fondos de retorno absoluto de hace unos años, que también se hablaba de ellos como sustituto de la renta fija.

En mi forma de interpretarla , la eficiencia del mercado consiste precisamente en ver si es razonable esperar a largo plazo que algo de bajo riesgo de unas rentabilidades no muy por debajo de activos de muchísimo más riesgo.

En estos casos suele terminar pasando o que esas rentabilidades habían sido producto de etapas muy favorables para esa combinación de activos, o que el riesgo real era significativamente superior pero que las circunstancias habían favorecido que ese activo pareciera de mucho menor riesgo, o normalmente una combinación de ambas.

Personalmente me preocupa bastante ese discurso de que uno no debe de preocuparse por el riesgo de tener un 25% en oro o un 25% en bonos a 30 años. Que lo importante es lo agregado. Discurso parecido como le comentaba al de los fondos de retorno absoluto de hace unos años. Que no importaban los riesgos de lo que se hacía dentro, que lo importante era el resultado pasado de dichos fondos. Lo sorprendente en algunos casos era luego la poca cintura para interpretar resultados extraños de esos fondos. Con unas ponderaciones tan elevadas en dos activos tan peculiares como el oro y la RF a plazos tan largos probablemente lo primero que uno debería pensar es que necesitará cintura cuando se produzcan ciertos escenarios para entender que está pasando.

Otro factor que me parece importante es el posible efecto de que somos inversores en euros y no en dólares. A la hora de implementar según que tipo de carteras me parece un posible efecto no menor. Ya saben por ejemplo que en el caso de los dividendos mientras en los USA se es tremendamente selectivo con las empresas que entran allí, en los no USA los criterios se relajan sensiblemente, sinó no se podrían montar ni los índices de dividendos, tal vez.

22 Me gusta

Gracias @agenjordi, una vez más sus disertaciones hacen a uno pararse a pensar.

Parece mentira que en mi caso me produzca mayor sensación de riesgo invertir en cualquier otro activo que no sea RV.

Feliz año nuevo para todos.

7 Me gusta