Muy lógico Canadá con tanta materia prima. Muchas gracias por la gráfica, me parece más que interesante.

El problema de estos datos que yo veo es que no discrimine entre empresas que están en un ciclo intensivo de CAPEX (De ahí el FCF negativo) o porque sus negocios están funcionando mal.

Si, tiene razón, quizá peca de ser un “agregado demasiado grueso” (pienso por ejemplo en el sector inmobiliario, en el que es normal pasar años en negativo como ud señala).

Un saludo

Por supuesto! No se preocupe, que las mías son bien sencillas.

En cuanto a que pudiera no ser el momento idóneo para indexarse, me refiero a la situación actual de las empresas como conjunto.

Si damos por bueno el gráfico que enviaba, por ejemplo, se puede ver que éste año casi el 60% de las empresas en USA tienen cash-flow negativo. Si esto fuera así, es posible que una estrategia basada simplemente en comprarlas todas de golpe fuera (digamos que) “sub-optima” en relación a alguna otra capaz de separar el grano de la paja.

Estoy simplificando mucho, pero me refería a esa primera impresión.

Muchas gracias, de verdad. Creo que alguien como yo, que prácticamente ha crecido con internet en casa no puede ni imaginarse cómo era el aprendizaje años atrás. Desde googlear los palabros desconocidos hasta poder interactuar a través de un foro. Increíble. Una vez, muchas gracias.

Interesante entrevista sobre factor investing a Andrew Ang, director de investigación sobre factores en BlackRock. Rescato algunos trozos sobre el value y sobre que growth no es el contrario de value, por lo que no hay una descorrelación directa si no a través de otros factores como Quality y Momentum.

Sobre la evolución del factor value los últimos años:

RITHOLTZ: So how long is long-term because since the ’09 crisis ended, value is under underperform growth, that’s a solid decade, we’ve been having an argument in my office, is it one decade, two decades, it goes quite a while since value has consistently outperformed growth, what is the long term for a factor manifesting itself as alpha?

ANG: You know, these cycles can be 3 to 5 years, but over the last 10 years, value has outperformed, if we give a little bit of a story coming into 2016, that was a really great year for value, in fact, particularly in the last part of the year, started before Trump’s election in November.

RITHOLTZ: Right.

ANG: 2017 Valley was pretty much flat and then 2018, there was tremendous underperformance, it was so bad…

RITHOLTZ: Until the fourth quarter, the fourth quarter, value had a…

ANG: 2017 quarter four, and then through 2018 we saw those losses accelerate, we find that 2018 to now where in May 2019 is the fourth worst value drawdown.

RITHOLTZ: Really?

ANG: Fourth worst value drawdown in almost 100 years of data using the data set that starts in 1925 constructed by Nobel prize-winning Gene Fama and his longtime co-author, Kenneth French. Isn’t that amazing?

RITHOLTZ: Fourth worst…

ANG: Fourth worst in a century.

RITHOLTZ: That’s quite fascinating, well again fourth quarter of 2018 when the market S&P fell about 20 percent, we saw the value indexes do much better, they fell a little bit but not nearly as much as the growth indices, the FANG stocks got shellacked in the fourth quarter but here we are pretty close to near all-time highs and it looks like growth has kind of caught up again.

So is the expectation we’re going to see some serious mean reversion and at some point in the not-too-distant future?

ANG: Well, I believe in value, I’m a value investor, we do need to stay the course.

Let’s put that fourth worst drawdown in context, so it’s not unprecedented, there are some worst times and if we look at the top 6 to 8 episodes of really bad value performance, they are characterized by an environment like what we’ve had, late economic cycle except our cycle today has perhaps been very prolonged to be in this late stage I mean I think that’s a separate macro …

Sobre la descorrelación entre Growth y Value:

RITHOLTZ: Under the past decade, growth has outperformed …

ANG: In the past decade, actually, value has done quite well.

RITHOLTZ: Value since ’09?

ANG: Value yes, value over the past two years has suffered.

RITHOLTZ: Okay, that’s interesting though. I have looked it value as let me rephrase that, I’ve looked at growth as doing exceedingly well since the end of the financial crisis, think about Amazon at $8 and Apple at $12 or whatever their prices were and they’ve all exploded and I guess there categorized as growth although at those prices you can really call those value stocks.

ANG: You know, that is a great point at it echoes one of the topics that I wrote about recently in my blog at Andrew’s Angle and its “growth is not the opposite of value” and we kind of use the word well certainly value for cheap…

RITHOLTZ: Right.

ANG: We’ve used the word growth to denote expensive, but actually there’s two other connotations of growth which are quite distinct from the opposite of value. And the first one is that a lot of growth managers will search for trends and you’d actually like a trend to be sustainable and that’s an aspect of momentum investing.

RITHOLTZ: Right.

ANG: And that’s rewarded over the long run.

RITHOLTZ: Another aspect of growth is something that you alluded to his what’s the quality actually behind that and indeed if you look at many growth funds, certainly they will load many of them on momentum and quality factors. Growth itself is not the opposite of value but I think you don’t want to buy expensive.

If the stock does tend to be more expensive, that is not value, it might be justifiable because it might have aspects of quality or momentum in there.

De paso también dejo el artículo referenciado “Growth is not the opposite of value”

“Investors often think of growth as the opposite of value. Not exactly. While some growth stocks are indeed expensive and over-priced, growth-oriented factors like momentum and quality are long-term drivers of return.”

Les lanzo una reflexión, ¿cuando las gestoras sacan la gráfica de growth vs value están comparando las cosas correctamente o solo quieren quedar bien ?

RITHOLTZ: Entonces, ¿cuánto tiempo es a largo plazo porque desde que terminó la crisis de 2009, el valor está por debajo del crecimiento, esa es una década sólida, hemos tenido una discusión en mi oficina, es una década, dos décadas, pasa bastante tiempo desde que el valor ha superado sistemáticamente al crecimiento, cuál es el largo plazo para un factor que se manifiesta como alfa?

ANG: Usted sabe, estos ciclos pueden ser de 3 a 5 años, pero en los últimos 10 años, el valor ha superado, si damos un poco de una historia que viene en 2016, que fue un año realmente grandioso para el valor, de hecho, en particular en la última parte del año, comenzó antes de las elecciones de Trump en noviembre.

RITHOLTZ: Bien.

ANG: El valle del 2017 era bastante plano y luego el 2018, hubo un tremendo bajo rendimiento, fue tan malo…

RITHOLTZ: Hasta el cuarto trimestre, el cuarto trimestre, el valor tenía un…

ANG: 2017 cuarto trimestre, y luego a través de 2018 vimos que esas pérdidas se aceleraron, encontramos que 2018 hasta ahora, donde en mayo de 2019 es la cuarta peor reducción de valor.

RITHOLTZ: ¿En serio?

ANG: La cuarta peor reducción de valor en casi 100 años de datos utilizando el conjunto de datos que comienza en 1925 construido por el ganador del premio Nobel Gene Fama y su coautor de muchos años, Kenneth French. ¿No es increíble?

Cuarto peor…

El cuarto peor en un siglo.

RITHOLTZ: Esto es bastante fascinante, bueno, de nuevo el cuarto trimestre de 2018 cuando el mercado S&P cayó alrededor del 20 por ciento, vimos que los índices de valor lo hicieron mucho mejor, cayeron un poco pero no tanto como los índices de crecimiento, las acciones de FANG se desplomaron en el cuarto trimestre, pero aquí estamos bastante cerca de los máximos históricos y parece que el crecimiento se ha recuperado de nuevo.

Entonces, ¿está la expectativa que vamos a ver alguna reversión media seria y en algún momento en un futuro no muy lejano?

ANG: Bueno, yo creo en el valor, soy un inversor de valor, tenemos que mantener el rumbo.

Pongamos esa cuarta peor reducción en contexto, así que no es algo sin precedentes, hay algunos peores momentos y si miramos los primeros 6 a 8 episodios de rendimiento de valor realmente malo, se caracterizan por un entorno como el que hemos tenido, el ciclo económico tardío, excepto que nuestro ciclo actual tal vez ha sido muy prolongado para estar en esta etapa tardía, quiero decir que creo que es una macro separada…

Sobre la descorrelación entre Crecimiento y Valor:

RITHOLTZ: En la última década, el crecimiento ha superado…

ANG: En la última década, en realidad, el valor ha ido bastante bien.

RITHOLTZ: Valor desde `09?

ANG: Valor sí, el valor en los últimos dos años ha sufrido.

De acuerdo, eso es interesante. He mirado el valor como lo he visto, he visto que el crecimiento ha ido muy bien desde el final de la crisis financiera, pienso en Amazon a $8 y Apple a $12 o lo que sea que hayan sido sus precios y todos ellos han explotado y supongo que han sido categorizados como crecimiento, aunque a esos precios realmente se puede decir que son acciones de valor".

ANG: Sabes, ese es un gran punto en el que se hace eco de uno de los temas sobre los que escribí recientemente en mi blog en Andrew’s Angle y su “crecimiento no es lo opuesto de valor” y usamos la palabra “valor”…

RITHOLTZ: Bien.

ANG: Hemos usado la palabra crecimiento para denotar costoso, pero en realidad hay otras dos connotaciones de crecimiento que son muy distintas de lo opuesto al valor. Y la primera es que muchos gerentes de crecimiento buscarán tendencias y a usted le gustaría que una tendencia fuera sostenible y ese es un aspecto de la inversión de impulso.

RITHOLTZ: Bien.

Y eso es recompensado a largo plazo.

RITHOLTZ: Otro aspecto del crecimiento es algo que usted aludió a la calidad que hay detrás de eso y, de hecho, si observa muchos fondos de crecimiento, es seguro que cargarán a muchos de ellos con factores de impulso y calidad. El crecimiento en sí mismo no es lo opuesto al valor, pero creo que no quieres comprar algo caro.

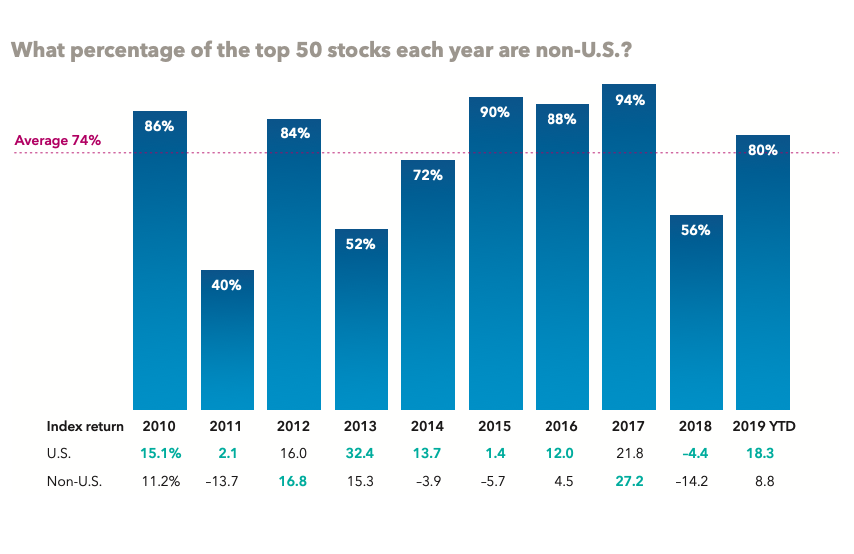

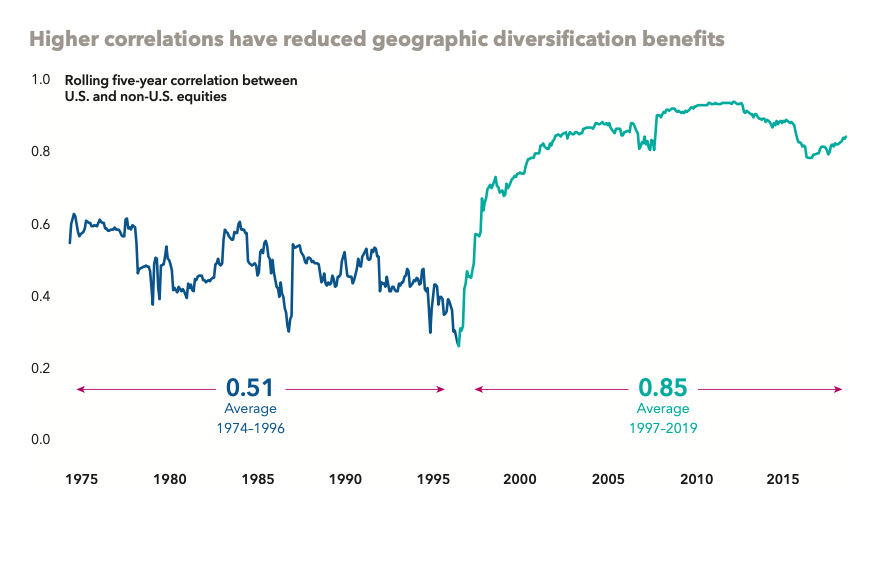

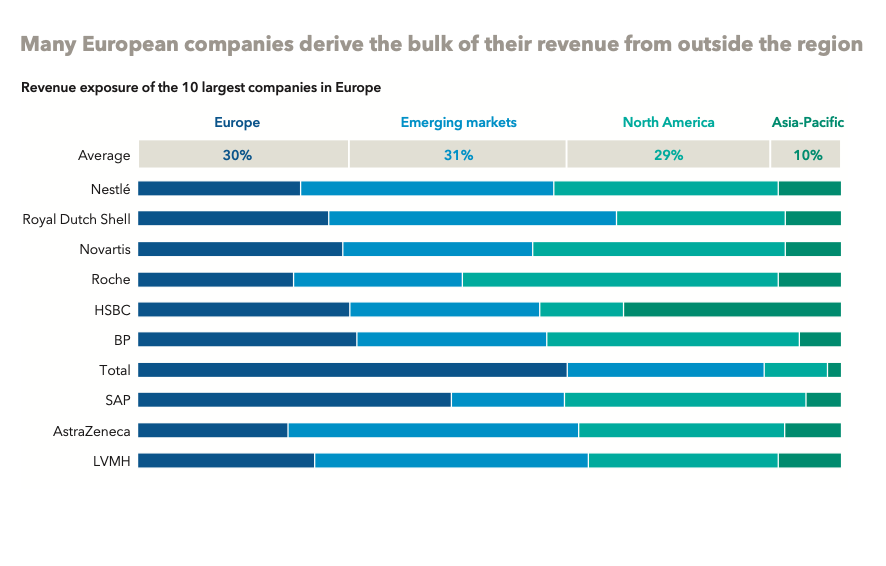

Hilo interesante de Meb Faber sobre la diversificación geográfica, algo que ya se ha hablado sobre la relación de los mercados desarrollados, usa, europa y emergentes.

Mezclando churras con merinas…fondos de gestoras reconocidas con fondos de andar por casa mas discutibles, pero claro son de anunciantes del medio…la prensa económica cañí es asin

Bueno, más competencia, si sacan fondos de inversión públicos me apunto. Al parecer un objetivo prioritario de esta entidad sería impulsar mediante créditos ventajosos la producción de baterías y el coche eléctrico. Litio, cobre…materias primas.

A ver a quién le toca rescatar luego a las nuevas cajas de ahorro…

Si ya con los tipos de interés bajos se da prestamos a empresas dudosas no quiero imaginar los que se proporcionen sin basarse ni en un Business Plan…

En el de ahora, con sus defectos, los bancos no sólo no le cuestan un sólo euro al contribuyente sino que, además, pusieron más de 20.000 mm para el rescate de las cajitas. Y por si fuera poco pagan impuestos para sostener los servicios que nos presta el estado.

Luego está el modelo de banca pública que vendía buenismo con su obra social pero que quebró íntegramente con un coste total de más de 60.000 mm, de los cuales 2/3 partes pagarán los españoles con sus impuestos. Y todo ello para ser un "cementerio de elefantes"con el fin de llenar el bolsillo de políticos pseudo jubilados (Narcís Serra, etc) y dar créditos sin control a amiguetes y proyectos faraónicos improductivos o tarjetas black para los consejeros de todos los partidos y sindicatos que viven a cuerpo de rey.

Eso sí, luego nos quejamos de las “puertas giratorias” pero las pedimos a gritos. En fin, usted elige qué modelo prefiere…

A ver, a ver, con todo el respeto del mundo, ¿tenemos que pensar que el BANCO es nuestro amigo? ¿qué no hay otra alternativa? No sé, por aquí estamos muchos que, repito, con todo el respeto del mundo, estamos intentando (en el fondo sabemos que no lo vamos a conseguir nunca) escapar de los BANCOS, por algo será ¿no?