Para la señora Celaá las acciones de Santander son aún Banco Santander Central Hispano. Esa cartera no la querría ni heredada, la vendía el mismo día, los fondos me imagino que serán también bancarios

3 Me gusta

Menos culpar y mas arbitrar mecanismos para evitar estas “practicas” o directamente sancionarlas realmente para erradicarlas

2 Me gusta

Al final aun en buena parte de los casos acaban pagando los de siempre, claramente con la aquiescencia del regulador (?) que permite estos shortcomings como dicen los anglosajones

2 Me gusta

He visto estos días muchos comentarios sobre el bloqueo de reembolsos del fondo de Woodford.

Creo que insiste en un tema que ya se ha comentado varias veces en este foro y en otros sitios sobre la posible iliquidez de ciertas inversiones.

No obstante creo que una vez más es una muestra que mucho inversor no conoce el subyacente al tipo de producto donde invierte. Me recuerdan a los comentarios sobre la presunta baja volatilidad de True Value de hace un tiempo. En realidad el que tiene ciertas opiniones no es que esté más o menos informado, es que no entiende el subyacente último de donde se está invertido.

Hay la falsa sensación en renta variable de confundir la liquidez de las inversiones que se tienen con el hecho de poder venderlas rápido al precio actual. La renta variable es un mal sitio donde tener dinero que se pueda necesitar en plazos cortos o donde buscar inversiones que uno pueda deshacer rápido en cualquier circunstancia.

Que uno pueda vender rápido según que compañías no significa que no pueda tener que hacerlo un % gordo por debajo del valor al que cotiza la empresa de turno. La liquidez de los mercados bursátiles tiene el matiz que se necesita una contraparte que a saber a que precio puede aparecer en situaciones extremas.

De hecho a la mayoría creo que le va mejor pensando que sus inversiones en renta variable o productos asociados son ilíquidas por naturaleza y que sólo las debería de mover muy de vez en cuando.

Algo por otra parte coherente con lo que muchas veces decimos de no olvidar el subyacente real de la renta variable, las empresas concretas. ¿Acaso creen ustedes que un empresario puede vender su empresa siempre ?

16 Me gusta

Buenos días, estoy totalmente de acuerdo con el fondo de su mensaje, pero quería hacer alguna matización. Fue el asesor de True Value, Alejandro E. quien dijo en una entrevista en Expansión que tenían una volatilidad un 30 % inferior a los fondos de su categoría y que controlaban mejor el riesgo en mensajes en otro blog.

Eso lo dijo en el año 2017 cuando la volatilidad era mucho menor en la renta variable en general y pudo dar lugar a que muchas personas tomasen decisiones de inversión influenciadas. No se trataba solo de comentarios hechos por personas entusiastas por la alta rentabilidad que hasta entonces veían en el fondo, eran manifestaciones de los máximos responsables de inversión del fondo, que se supone tenían una mejor información.

Saludos,

6 Me gusta

1 me gusta

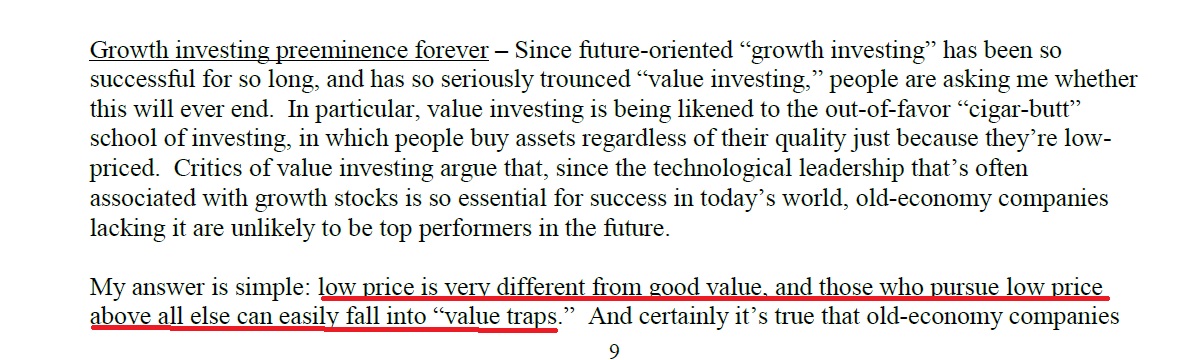

Última Memo de Howard Marks (Oaktree Capital) recién salida del horno:

10 Me gusta

¿Se acabó la fiesta Value y Small caps?

Marks sobre el eterno debate value vs growth:

Una vez leída la memo, procedo a llenar la andorga:

Saludos

15 Me gusta

El pastel de mercado que corresponde a los fondos en España en el 2018.

5 Me gusta

1 me gusta

1 me gusta

Ha hecho un upgrade de casa y de vestimenta…ahora aparece con polos de Ralph Lauren. Es lo que tiene gestionar 200 millones

6 Me gusta

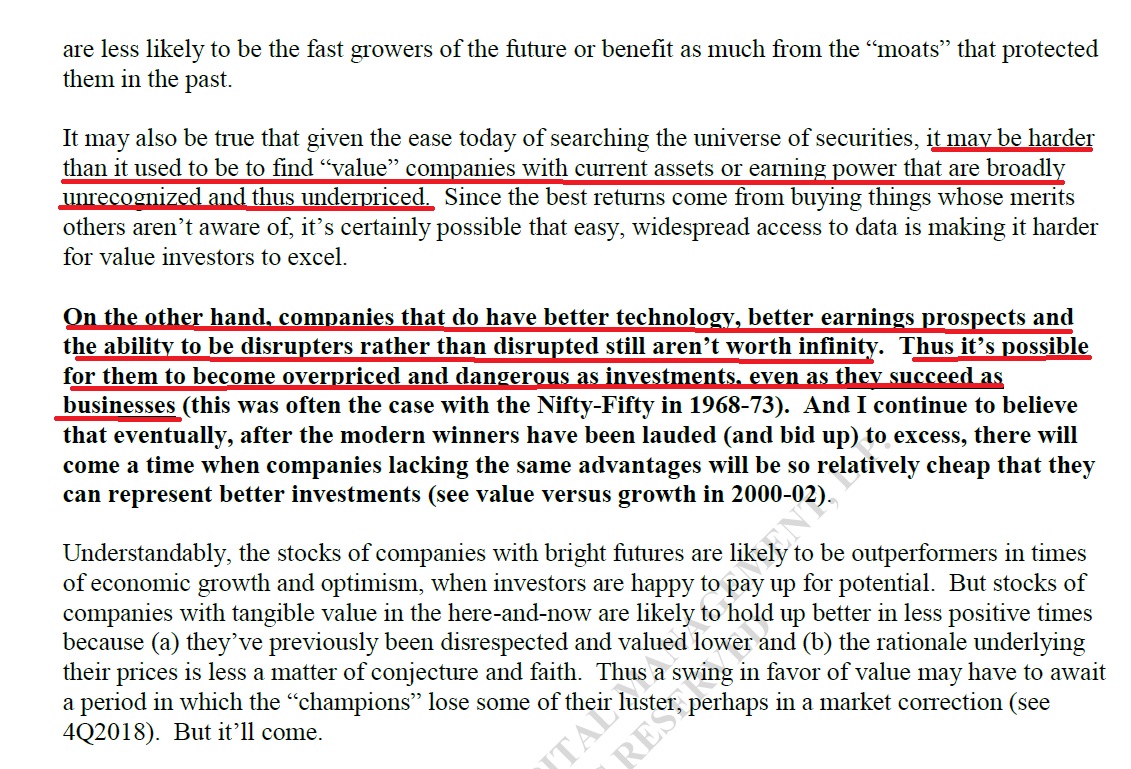

Muy interesante la memo de Howard Marks, como no podía ser de otra manera. En el siguiente párrafo se hace una conclusión de su pensamiento acerca de las acciones tecnológicas de moda frente a las empresas denostadas, entendiendo por tales las que llevan actualmente muchos fondos value (con mucho valor tangible, más que su cotización, a veces):

“Es probable que las acciones de compañías con futuros brillantes sean mejores en tiempos de crecimiento económico y optimismo, cuando los inversores están dispuestos a pagar por el potencial. Pero es probable que las acciones de compañías con valor tangible en el aquí y el ahora se mantengan mejor en tiempos menos positivos porque (a) anteriormente se les había faltado el respeto y se les había valorado más bajo y (b) la razón subyacente de sus precios no es tan importante. Por lo tanto, un cambio a favor del valor puede tener que esperar un período en el que los “campeones” pierdan algo de su brillo, tal vez en una corrección del mercado (ver 4Q2018). Pero vendrá”.

10 Me gusta

Desafíos a la hora de asesorar a clientes de alto patrimonio

1 me gusta

1 me gusta

1 me gusta

Gracias @renta

Curiosa recopilación

SSS

pangea de Espelosin (se les olvida lo de 6 años en negativo)

Global Allocation de Bononato (anda que no ha dado sustos ese)

GPM Alcyon de Ufano

2 Me gusta