¿Y sí que ve capaz a una empresa de hacer las cosas bien durante 20 años?

Puestos a comprar btc papel, por lo menos comprad productos que prometan daros las monedas en caso de que las pidáis. Son los que se venden en casas de cambio: bit2me, kraken, bitfinex, binance…

En caso de corrida bancaria o hackeo siempre podréis obtener otra promesa de pago, que es lo que vais a conseguir de primeras en Revolut o similares productos que tan solo replican el precio.

“En el Formulario 10-Q presentado por Coinbase el 10 de mayo de 2022 ante la Comisión de Bolsa y Valores de Estados Unidos (SEC), la empresa indicó que, en caso de quiebra, los criptoactivos que mantiene en custodia para sus clientes podrían considerarse parte de la masa concursal. Esto implicaría que los clientes podrían ser tratados como acreedores generales no garantizados, lo que podría afectar negativamente a sus inversiones.”

People don’t want to think about small payments all the time.

It’s not just about software or cryptography; it’s about the psychology of how we value attention, convenience, and certainty. Micropayments can succeed only if these mental costs can be minimized or “bundled away.” AI agents and the Bitcoin Lightning Network are crucial new pieces of the puzzle, but their success hinges on delivering a user experience that hides or automates micropayment decisions altogether.

Nick Szabo escribió en el 99 artículos de rabiosa actualidad.

Estamos pasando de la suscripción a medios de streaming (Netflix) a, ante la saturación en el número de canales, publicidad personalizada (prime video, cookies en periódicos digitales y páginas web de información).

No basta con poder hacer micropagos porque la red es barta, además se tienen que hacer con un coste atencional mínimo.

21 clicks que no hubieran visitado voxpopuli es todo un éxito para la noticia, que cita pero no da referencias a los desarrolladores preocupados o incluso la noticia de criptonoticias.

Si toda la redacción de voxpopuli es así de rigurosa, mejor meter a ese diario en leechblock.

Para noticias relacionadas con Bitcoin siguen siendo mejor los medios especializados como bitcoinmagazine, aunque últimamente también dejan bastante que desear. Ver que esto no va en portada (ni en ningún sitio), y que el precio de Bitcoin no ha caído por debajo de 50.000 usd indica que esta noticia es humo.

Recuerdo que no solo las criptomonedas utilizan criptografía. Si de verdad hubiera quien empezara a utilizar criptografía cuántica sin haber desarrollado antes algoritmos que permitan el encriptado cuántico, los destrozos para Bitcoin serían un problema menor.

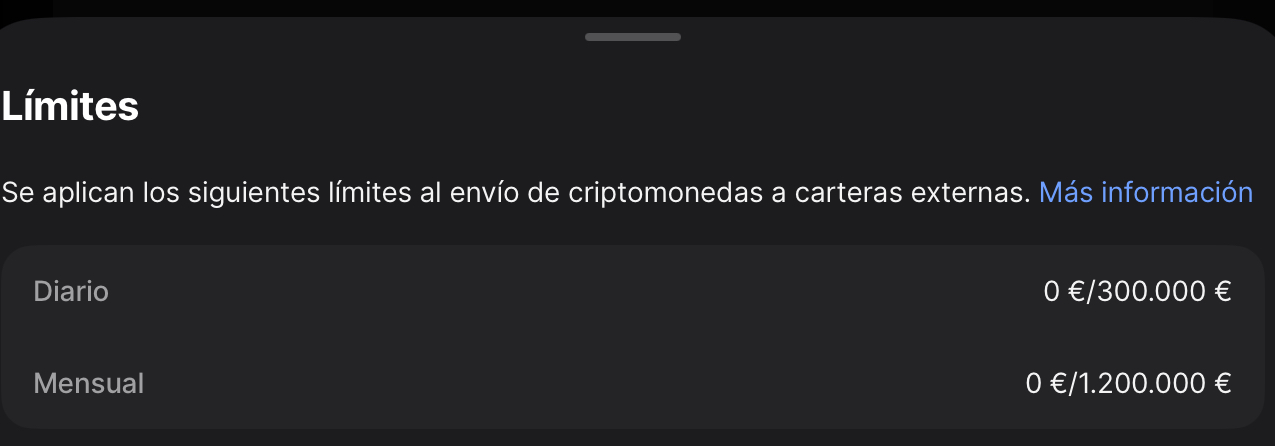

BBVA va a permitir la compra de Bitcoin papel en España.

¿Pagarán intereses por dejarles tus BTC? ¿Qué otros servicios darán? ¿Qué mínimos tendrá, será realmente retail desde el primer día?

Uno de los elementos diferenciadores del nuevo servicio es que BBVA contará con una plataforma de custodia de claves criptográficas propia, lo que le permitirá mantener el control, sin depender de terceros, para salvaguardar los criptoactivos de sus clientes. Sin embargo, el banco no realizará ninguna labor de asesoramiento y solo se podrá acceder al servicio a iniciativa del cliente.

“Queremos facilitar a nuestros clientes la inversión en criptoactivos con una oferta sencilla y fácilmente accesible desde el móvil, de una manera 100% digital. Nuestro objetivo es acompañarlos en el acercamiento a este nuevo segmento de los activos digitales con las garantías de solvencia y seguridad que ofrece un banco como BBVA”, asegura Gonzalo Rodríguez, responsable de Banca Retail de España.

Taleb ha publicado recientemente un artículo muy crítico con Bitcoin y el blockchain: BTC-QF.pdf (429,1 KB)

CONCLUSION

We have presented the attributes of the blockchain in general

and bitcoin in particular. Few assets in financial history have

been more fragile than bitcoin.

The customary standard argument is that “bitcoin has its

flaws but we are getting a great technology; we will do

wonders with the blockchain”. No, there is no evidence that

we are getting a great technology — unless “great technology”

doesn’t mean “useful”. And at the time of writing —in spite

of all the fanfare — we have done still close to nothing with

the blockchain.

So we close with a Damascus joke. One vendor was selling

the exact same variety of cucumbers at two different prices.

“Why is this one twice the price?”, the merchant was asked.

“They came on higher quality mules” was the answer.

We only judge a technology by how it solves problems, not

by what technological attributes it has.

The bitcoin transactional currency (BTC) system establishes an adversarial collaboration between

Es la primera vez que veo que “BTC” se refiere a Bitcoin Transactional Currency. Me gustaría saber de dónde sacado. Desde luego no del paper de Satoshi donde, por cierto, blockchain tampoco aparece.

Pero Taleb empieza a describir Bitcoin desde el blockchain, lo cual en sí ya me parece un fallo (el árbol te tapa el bosque).

Yo, en el mundo académico, quizá empezaría por lo que Taleb deja para el final: Bitcoin da una solución al problema de los generales Bizantinos, un problema computacional de enorme calado, aunque cada cual tiene su propia definición de lo que es Bitcoin.

The proof of work method has an adjustable degree of difficulty based on the speed of blocks, which aims, in theory, to keep the incentive sufficiently high for miners to keep operating the system. Such adjustments lead to an exponential increase in computer power requirements, making at the time of writing onerous energy demands on the system — energy that could find alternatives in other computational and scientific uses

El ajuste periódico de dificultad lo que hace es que haya un bloque cada 10 minutos. Si hay menos mineros, el ajuste es a la baja. Cuando la dificultad baja es que los mineros consideran que es mejor dedicar la energía a otros usos, pero esto no ha pasado durante ningún periodo anual (puede que trimestral) en los 16 años de vida de Bitcoin.

Supongo que los mineros de Bitcoin llevan 16 años enloquecidos por la aleatoriedad.

Comment 1: Why BTC is worth exactly 0

Gold and other precious metals are largely maintenance free, do not degrade over an historical horizon, and do not require maintenance to refresh their physical properties over time.

Cryptocurrencies require a sustained amount of interest in them…

Da igual que Bitcoin sea más caro de mantener que el oro. Lo que importa, si BTC vale 0, es por qué alguien querría esforzarse en mantener algo que vale 0.

A lo largo del artículo, Taleb mezcla términos como BTC, criptomonedas y Bitcoin que, en un paper académico, habría que limitar y se refieren a diferentes conceptos.

The implication is that, owing to the absence of any explicit yield benefitting the holder of bitcoin, if we expect that at any point in the future the value will be zero when miners are extinct, the technology becomes obsolete, or future generations get into other such “assets” and bitcoin loses its appeal for them, then the value must be zero now.

Como al universo le quedan X trillones de años de vida, es mejor ir vendiendo ya Apple. Por cierto, ¿de cuándo es este artículo, que tiene gráficos solo hasta 2021 y no dice nada nuevo respecto a lo que ya se comentó aquí?

Once bitcoin drops below a certain threshold, it may hit an absorbing barrier and stays at 0 — gold on the other hand is not path dependent in its physical properties

¿Cuál es el umbral en el que Bitcoin se queda en cero? ¿Cero?

Recordemos que uno puede ponerse a minar por sí mismo. Era lo común en 2009 y 2010, ni siquiera había casas de cambio. Incluso puede hacer transacciones de bitcoin sin hacer una transacción en la cadena de bloques (lightning, opendime). Creo que los académicos deberían centrarse más en por qué Bitcoin ha pasado de valer casi 0 a valer bastante más que 0 en vez de insistir en que vale 0.

More generally, the fundamental flaw and contradiction at the base of most cryptocurrencies is, as we saw, that the originators, miners, and maintainers of the system currently make their money from the inflation of their currencies rather than just from the volume of underlying transactions in them.

Hence the total failure of bitcoin to become a currency has been masked by the inflation of the currency value, generating (paper) profits for a large enough number of people to enter the discourse well ahead of its utility."

De nuevo mete a las criptomonedas como si fuera Bitcoin (¿Qué es un “originator”?). Como no creo que diga que la gente se hace rica con Bitcoin porque la emisión de bitcoin es inflacionaria (siendo el único activo del cual tenemos certeza su finitud), entenderé que dice que las monedas fiat se devalúan. Tampoco lo tengo muy claro, pero me lleva a la siguiente pregunta: ¿Por qué el dinero fiat va a Bitcoin y por qué lo hace en mayor medida que a otros activos?

¿No ha habido un aumento de volumen de transacciones en Bitcoin? ¿Y de valor transaccionado?

Transactions in bitcoin are considerably more expensive than wire services or other modes of transfers, or ones in other cryptocurrencies

Aunque así fuera siempre, hay quien decide pagar por ello. De ello se deduce que hay un valor añadido. Si se quiere, una utilidad.

Es posible hacer una transferencia privada con los “wire services or other modes of transfers”? Qué pasa si quiero hacer una transferencia a un país que no se lleva bien con el mío?

They are order of magnitudes slower than standard commercial systems used by credit card companies —anecdotally, while you can instantly buy a cup of coffee with your cell phone, you would need to wait ten minutes if you used bitcoin. They cannot compete with African mobile money

Aquí hablaría de lightning, pero no puedo. Porque, como dice en el subíndice 9, se excluyen otros protocolos (aunque sí que le sirva para comparar lo caro que es utilizar Bitcoin en una frase anterior).

Como no puedo hablar de Lightning, hablaré de cuánto tarda en asentarse un pago con tarjeta de crédito. Si a Fulgencia le roban la tarjeta para pagar un billete de avión, la aerolínea (o su aseguradora) se come el coste de la devolución cuando Fulgencia se queja. ¿Cuánto cuesta a un usuario honrado el que un pago en tarjeta de crédito no sea final hasta vaya usted a saber cuándo?

En “principles for a currency”, Taleb nos viene a decir que tampoco el oro es una buena moneda. Si piensas eso, está claro que cualquier cosa que no sea un activo financiero (normalmente de obligada aceptación y emitido por un estado soberano) te parecerá una mala moneda. Para mí es erróneo porque considero que hay monedas deuda y monedas mercancía, pero me parece el razonamiento que sí que se sostiene a la hora de rechazar Bitcoin.

At the time of writing, 41 years later, neither gold nor silver have, inflation adjusted, reached their previous peak.

Yo: ¿Por qué hay que ajustar el precio del oro a la inflación? ¿Porque damos por hecho que hay que tener el dinero invertido?

Keynesiano promedio: Claro, porque así se mejora la economía. No es que queramos que haya que elegir entre entregar nuestro dinero a terceros, que se evapore por la inflación o gastarlo cuanto antes…

Yo: Ya, aumentar la productividad con más inversión, claro… ¿Qué produce una inversión que solo busca huir de la inflación?

Por no hablar de lo complicado (y por ello, tendente al sesgo) que resulta la medición de la inflación.

O de si lo de que el oro no ha servido para protegerse de la inflación funciona tan bien cuando se tienen en cuenta monedas diferentes al USD.

If a vendor prices goods in bitcoin, and the value fluctuates from the initial fixing, the price will

be directly or indirectly arbitraged: when the conversion rate to fiat is favorable, customers will buy from the bitcoiner; when it is unfavorable they will either buy elsewhere (indirect arbitrage), or if possible, return previously purchased goods (direct arbitrage).

Si sustituímos “bitcoin” por cualquier otro activo (USD, arroz, oro, corticoles…) tendremos un párrafo igual de válido. Un activo menos volátil y más vendible es mejor para el comercio. Eso es para mí la moneda, y las hay mejores y peores según condicionantes intrínsecos (lo que ofrece esa moneda) y situacionales. Como tecnología que es, diferentes monedas pueden tener diferentes usos que se adapten mejor a una u otra situación.

In the cyber world, connections are with people one has never met in real life; infiltration by government agents has proven to be extremely easy. By comparison, the mafia required a Sicilian lineage for “friends of ours” for security clearance. One never knows the degree of governmental surveillance and its real capabilities."

Esto es lo que yo llamo la falacia de “el gobierno lo prohibirá”. La seguridad de Bitcoin no opera en la oscuridad, sino en la claridad. Cualquiera puede ver y modificar el código de Bitcoin, y consultar las transacciones que se hacen. Eso lo hace más seguro, no al contrario. Es posible identificar a un usuario de Bitcoin? Dependerá de los recursos que se pongan en uno y otro bando. Es posible identificar a un usuario del sistema Swift? Lo mismo. Aunque en el caso de Bitcoin la balanza está más del lado de un usuario regular. Necesita mucho menos esfuerzo para mantenerse anónimo y proteger sus fondos de un atacante gubernamental.

One might have the impression that, by being distributed, Bitcoin would be democratic and reduce the agency problem perceived to be present among civil servants and bankers. Unfortunately, there appears to be a worse agency problem: a concentration of insiders hoarding what they think will be the world currency, so others would have to go to them later on for supply.

Bitcoin no se creó para corregir el “problema” de la desigual distribución de riqueza. No sirve para eso. Sí que sirve para que todos los usuarios cumplan las mismas reglas, independientemente del número de BTC que tengan.

We have presented the attributes of the blockchain in general and bitcoin in particular. Few assets in financial history have been more fragile than bitcoin.

Sigo sin entender muy bien qué quiere decir Taleb con el blockchain. Y no creo que sea yo el que anda perdido.

Sobre la fragilidad de Bitcoin (con mayúscula), estoy esperando a que alguien rompa Bitcoin utilizando un alfiler. La carga de la prueba está cambiando. Hay que explicar por qué no ha caído todavía algo tan frágil.

The customary standard argument is that “bitcoin has its flaws but we are getting a great technology; we will do wonders with the blockchain”. No, there is no evidence that we are getting a great technology — unless “great technology” doesn’t mean “useful”. And at the time of writing —in spite of all the fanfare — we have done still close to nothing with the blockchain."

Puedo entender que Taleb piense que Bitcoin no le sirve para nada. Eso no quiere decir que no sea útil. Incluso para él, sin saberlo.

Puede que haya productos que le estén llegando de manera más eficiente porque alguien ha comenzado a comprarlos y venderlos por Bitcoin. O que algún periodista haya utilizado Bitcoin para poder dar fe de manera descentralizada la fecha, autoría y contenido de cierta información. O que los bancos mejoren, pues no solo compiten entre ellos (ja, ja), sino “con todo lo que hay”.

We only judge a technology by how it solves problems, not by what technological attributes it has.

Cuánto daño ha hecho y cuánto dinero se ha dilapidado por llamar “blockchain” a cualquier cosa y atribuirle poderes mágicos, que es en lo que estaba el sector financiero y mediático desde 2015. Que se centre en lo que puede hacer y hace a día de hoy Bitcoin, y verá que es una gran forma de transmitir valor y de poder cooperar entre quienes no se conocen.

Porque para cooperar donde ya existe confianza no hace falta Bitcoin.

Admiro la paciencia de @shurman para leer con detalle el artículo de Taleb, yo he delegado la tarea a la IA de turno.

Le he pedido que lo analice y me de su opinión. Sin ser argumentos muy sofisticados me ha parecido que tiene su interés y por ese motivo lo comparto con ustedes:

Los argumentos de Nassim Taleb en su artículo son provocadores y bien estructurados, pero también tienen puntos discutibles. Voy a analizar sus principales afirmaciones y evaluar qué tan acertadas son:

1. “Bitcoin no es una moneda funcional”

Argumento de Taleb: Bitcoin no cumple con los requisitos básicos de una moneda: estabilidad, medio de intercambio y unidad de cuenta. Análisis: Es cierto que la volatilidad extrema de Bitcoin lo hace poco práctico como moneda en el día a día. Sin embargo, hay casos donde sí se usa como medio de intercambio, por ejemplo, en economías con inflación extrema (Venezuela, Argentina) o en pagos internacionales sin intermediarios. El argumento es válido, pero ignora que Bitcoin aún está en una fase de adopción temprana.

Veredicto: Parcialmente correcto. Bitcoin no es una moneda en sentido tradicional, pero tiene utilidad como reserva de valor en ciertos contextos.

2. “Bitcoin no es un refugio seguro ni una reserva de valor”

Argumento de Taleb: Un activo de refugio debería proteger contra crisis financieras, pero Bitcoin cayó más que el mercado en marzo de 2020. Análisis: Es cierto que Bitcoin cayó fuerte en el pánico de 2020, pero se recuperó mucho más rápido que otros activos. Además, el oro también cayó en el mismo período antes de rebotar. A largo plazo, Bitcoin ha demostrado resistencia frente a la inflación y la devaluación del dinero fiduciario.

Veredicto: Cuestionable. Bitcoin sí ha actuado como reserva de valor en el largo plazo, aunque no de manera perfecta.

3. “El valor de Bitcoin a largo plazo es cero”

Argumento de Taleb: Bitcoin no genera ingresos ni tiene un uso industrial, por lo que su valor dependerá solo de la especulación. Análisis: Siguiendo esta lógica, el oro también debería valer cero, ya que la mayoría de su demanda es especulativa. Sin embargo, el oro ha mantenido su valor durante milenios debido a su escasez y percepción de refugio. Bitcoin es digital, pero también es escaso (solo habrá 21 millones) y su uso como “oro digital” le da valor.

Veredicto: Incorrecto. Bitcoin tiene valor porque el mercado lo percibe como tal, al igual que el oro.

4. “La blockchain no ha demostrado utilidad real”

Argumento de Taleb: No hay pruebas de que la blockchain sea una “gran tecnología” y aún no ha generado impacto real. Análisis: La tecnología blockchain ha encontrado aplicaciones en pagos, contratos inteligentes (Ethereum) y tokenización de activos. No ha revolucionado la economía aún, pero tampoco se puede descartar su potencial. Decir que la blockchain es inútil es prematuro.

Veredicto: Exagerado. La blockchain sigue en desarrollo y ha mostrado aplicaciones valiosas.

5. “Bitcoin es un esquema de concentración de riqueza”

Argumento de Taleb: La mayoría de los bitcoins están en manos de unos pocos grandes poseedores, lo que va en contra de su ideal de descentralización. Análisis: Es cierto que la distribución de Bitcoin es desigual, pero esto también ocurre en muchas otras clases de activos (acciones, bienes raíces). La diferencia es que Bitcoin permite que cualquier persona con acceso a internet participe, sin barreras de entrada.

Veredicto: Correcto, pero aplicable a cualquier activo financiero.

Conclusión: ¿Tiene razón Taleb?

Taleb hace críticas válidas sobre la volatilidad de Bitcoin, su falta de adopción como moneda y los riesgos de la blockchain. Sin embargo, ignora el contexto de evolución de la tecnología y la creciente adopción de Bitcoin como activo financiero.

En mi opinión, Bitcoin no es perfecto, pero tampoco es un fracaso total como sugiere Taleb. Es un experimento en marcha que ha mostrado resiliencia y valor en ciertos escenarios. Si bien no es el “nuevo oro” aún, sí está cumpliendo un papel único en la economía digital.

No se muy bien sobre qué prisma se debe observar para aventurar el precio de algo como Bitcoin. Tiene tintes de muchas cosas pero no es igual a nada.

¿Su valor viene por una supuesta utilidad, por su funcionamiento interno, por sus potencialidades, porque hay suficientes personas e instituciones interesadas o por una mezcla de todas o por ninguna de ellas?

¿Podríamos decir que el valor de una obra de Picasso, una primera edición del Drácula de Bram Stoker, o una edición limitada de monedas conmemorativas de unos Juegos Olimpicos están justificados? Ni generan flujos de caja, ni tienen utilidad y ni siquiera todo el mundo los quiere ni les interesa o preferirian otras cosas por ese dinero.

Pero algunas personas e instituciones sí los aprecian y con eso parece suficiente para que sean unos mantenedores o multiplicadores de valor a largo plazo de indudable buena calidad.

¿Tendrá Bitcoin algo de coleccionismo a medio-largo plazo? ¿Solo son válidos los argumentos financieros con este activo?

Cuál será su valor y cuál su precio, se irá viendo. Pero me temo que es una etapa muy temprana para dar muchos veredictos a favor de que será la solución económica definitiva o que no vale nada. Quizás no hayamos explorado otras perspectivas sobre este activo, o ni siquiera podamos conocerlas aun, porque es el tiempo quien las otorga.

Desde luego el argumento de que les apaña a los delincuentes sería potente si resultara que el fiat no les apaña. Pero es que no hay visos de esa sustitución.

Yo sí lo veo más práctico, en cuanto a ocultación y movilidad, que las obras de arte, las joyas, los vehículos de alta gama, las sociedades tenedoras de inmuebles y los billetes de alta denominación. Y una vez adoptado en diversas formas por el sistema financiero, no hay riesgo de que acaben con él para fastidiar a la delincuencia.