Según mis cálculos, Bayer lleva un -35% en 5 años, dividendos brutos incluidos, más o menos el plazo recomendado por muchos gestores para evaluar una inversión “a largo plazo”. Los que lleven ese tiempo con ella, ¿consideran que ha sido un error de inversión?

3 Me gusta

Creo que debería incrementar los plazos donde espera que puedan surtir efecto determinadas inversiones. Si encima mira acciones concretas en lugar de fondos (que no dejan de ser un “promedio” de varias acciones), es posible que todavía deba de ser algo más permisivo con el margen temporal.

2 Me gusta

Acaban de contestarme en DeGiro lo siguirnte:

“Estimado cliente,

Entendemos su preocupación por la proximidad del acontecimiento, por lo cual le indico posiblemente el traspaso a Xetra de las acciones de Bayer va a ser gratuito. Si tiene más dudas al respecto, no dude en contactarnos de nuevo.”

Me arriesgaré a que ese posiblemente se cumpla.

1 me gusta

El caso de Bayer yo lo veo una muy buena oportunidad, pero es para dejarla de mirar y mantenerla para siempre, porque a corto y a medio plazo con tantos juicios y recursos no se puede esperar que se recupere pronto la acción. El tema de Monsanto y el glifosato aún va a traer mucha cola y hay que ser conscientes de que la más mínima noticia positiva o negativa al respecto la va a hacer subir como la espuma o bajar en picado. Pero Bayer es Bayer y es un negocio increíble, con unos márgenes brutales, oon mucho moat. Y con la población envejeciendo, viviendo cada vez más años…

Por otro lado el tema del glifosato no tiene base científica alguna, y la multa impuesta por los tribunales americanos es injusta, desproporcionada y sin sentido. Si la cosa prosperara y Bayer tuviera que pagar lo que le piden, ya pueden ir cerrando todas las farmacéuticas y químicas con semejante judisprudencia.

5 Me gusta

Hola a todos.

Tengo acciones de Bayer con degiro, que las compré en la bolsa española pero que se han traspasado al mercado alemán. Me aparece que se han vendido en el mercado español y que se han comprado en Alemania; pero cuando le pregunto a Degiro si ha sido una venta y compra o simplemente un traspaso no se aclaran y cuando les pregunto si tengo que tributar a Hacienda por la venta de las acciones me dicen que tampoco lo saben, que lo pregunte en Hacienda.

Los que estáis en la misma situación, ¿podéis aclararme si ha sido una venta y compra? o ¿ha sido un traspaso? Porque una situación conlleva tributar ante Hacienda y la otra no.

Gracias

1 me gusta

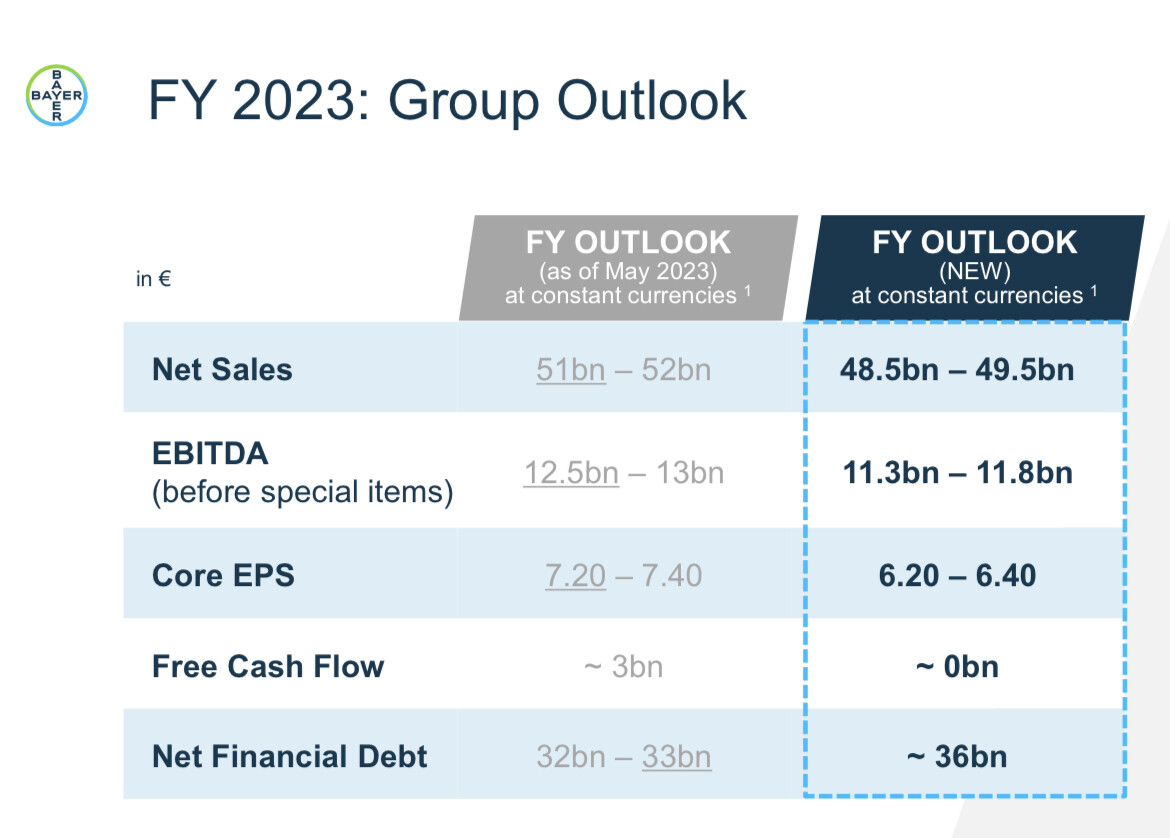

Menos venta, menos margen y más deuda y cero cashflow. No pinta muy bien

4 Me gusta

Totalmente descontados, la cotización ni se inmutó. Si no recuerdo mal hablamos de PER 8

5 Me gusta

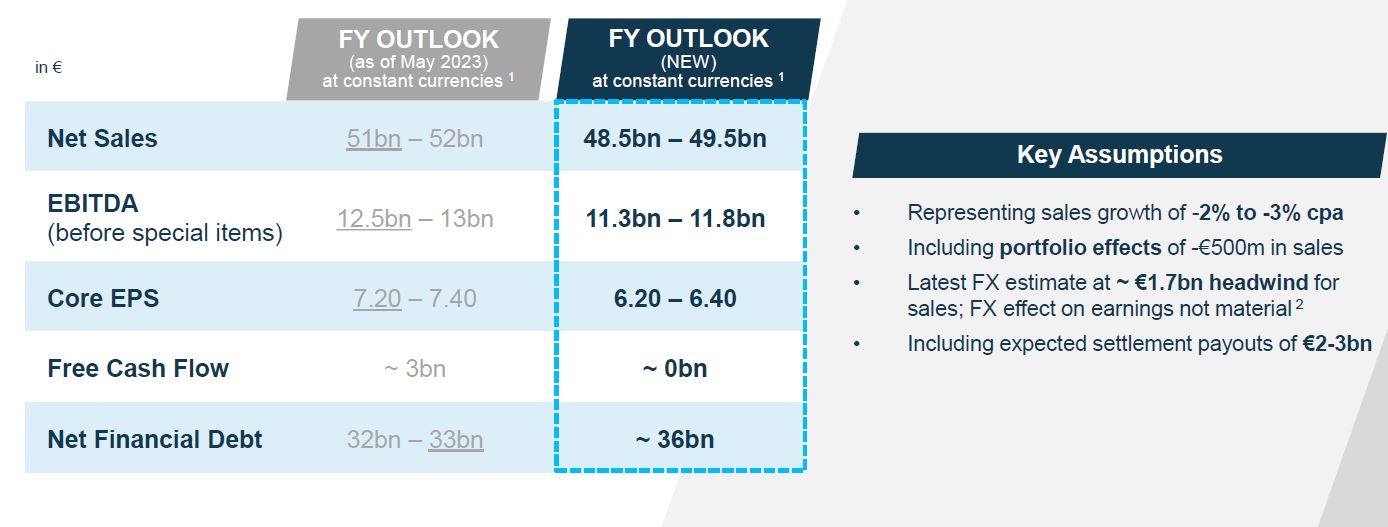

51B de cap + 36B de deuda.

Para 3B de FCF fwd. Va atener que mejorar bastante.

Si finalmente se sacan Monsanto y le meten bastante deuda volvería a ser interesante (pero eso por ahora es especular).

No sé, yo creo que ha entrado en una espiral de problemas que va a tardar en purgar y tienen un management, no precisamente de los mejores, con bastante impunidad.

6 Me gusta

De hecho el FCF fwd es aprox 0, la deuda unas 3 veces EBITDA y el balance una gran mierda hablando mal y pronto, recientemente ha habido cambio de CEO, esperemos que con mejor tino.

La compra de Monsanto se la comieron los antiguos accionistas, sin embargo nos está dando la oportunidad de participar del gran negocio de Bayer, por mi parte voy tomando posición.

6 Me gusta

La tengo un poco olvidada pero voy a ir dándole una vuelta ![]() .

.

Mis principales problemas (así en plan barra de bar) es que todo lo que es Monsanto no lo quiero y como dice el balance es feo. Luego, en la parte ya puramente farma: han entrado ya los genericos a competir con Xarelto que es uno de sus grandes buques insignia y junto con Eylea (que parece sufre en precio) es como la mitad del negocio. El pipeline me gusta (con unos cuantos fases III) y luego la parte de consumo (que tampoco es muy grande sobre el total) me parece buena (lo dice alguien que piensa que todas las grandes farmas la tenían que tener fuera desde hace tiempo). Vamos que si no fuera por las semillas (y todo lo asociado) estaría genial pero claro, sin las semillas no estaría a estos precios ![]() .

.

9 Me gusta

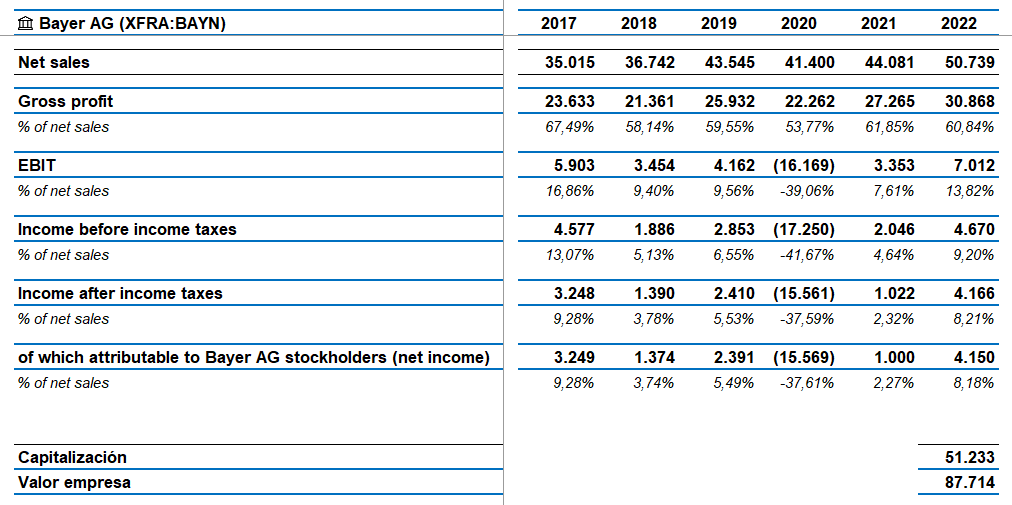

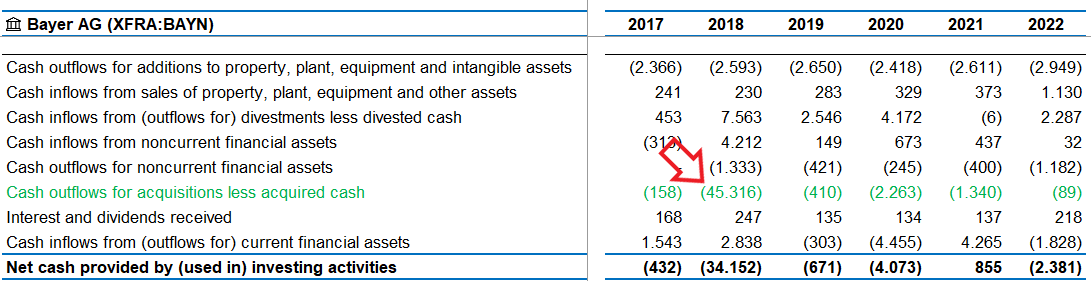

Salen 88 millardos contando la deuda que no son pocos:

Además la deuda parece que no tiene pinta de bajar mucho con el divi:

Bien caro que pagaron:

6 Me gusta

De no hace muchos días.

Leí no hace mucho a un gestor de un fondo que la tenía en cartera que decidió venderla dado que tenía dudas de que la cantidad provisionada para hacer frente a demanadas, aún siendo considerable, fuera suficiente.

3 Me gusta

Madre mía, no levantan cabeza ![]()

4 Me gusta

Vaya locura:

30.000 kilos de deuda encima.

10 veces flujo de caja libre, con un negocio que no sabemos cuándo dejará de caer.

¿Merece esta vez la pena?

11 Me gusta

Culpable, entre otros nombres, de la debacle de mi cartera en el último mes y medio.

Si uno da por perdidos todos los litigios pendientes por resolver por la totalidad de su importe y asume que el negocio de sus actividades ordinarias no decae ni crece, el castigo en mi opinión parece excesivo. La compañía genera un EBITDA anual, que es relativamente regular, combinando sus tres divisiones de unos 11bn. Los litigios pendientes ascienden a 7bn, y en los ya resueltos ha logrado salvar algo más del 50% de lo que se le reclamaba. Algo que me gusta menos es que tiene una deuda financiera que anda por los 40bn, aunque creo recordar su calendario era relativamente suave en los años más inmediatos.

Yo la llevo a algo menos de 30€/acción. No recuerdo el precio exacto.

No estaría mal que Cobas dijera algo algún día. Así sin tampoco herniarse mucho, no sea que zillones de personas les copien la tesis y hagan remontar a la acción. La llevan en el GC, si no recuerdo mal.

11 Me gusta

En algunos casos de gestores que vendieron parte o totalmente la posición, comentaban que el tema de los litigios se estaba complicando y que no veían nada claro que lo provisionado terminara siendo suficiente.

En los temas legales siempre termina siendo complicado suponer mucho. Vamos que si los litigios pendientes tienen una tasa de éxito del 50% como comenta, y dada la utilitzación general que se hizo del producto, no creo tan fácil suponer que no se irán añadiendo otras demandas por motivos similares.

9 Me gusta