Pregunto desde la ignorancia: ¿qué sentido tiene comparar un 60/40 con un 100% RV?

13 Me gusta

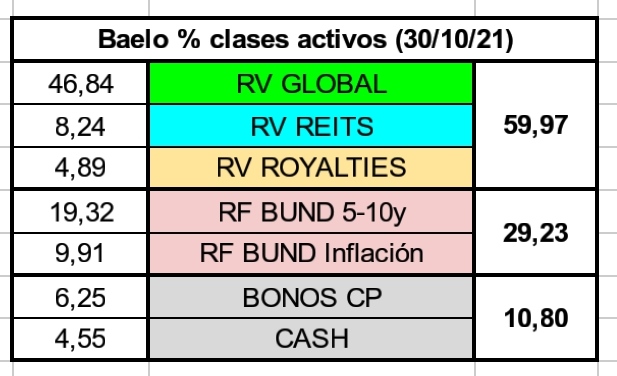

Lleva razón. Los Baelo, Impassive o River por citar algunos ejemplos, habría que compararlos con la alternativa indexada de bajo coste a la asignación de activos propuesta. En el caso de Baelo podríamos hacer la cartera de la abuela con simplemente dos fondos: el Amundi World y el Amundi Global Govies al 60/40. En el caso de querer hilar más fino, tendríamos una macedonia de fondos (REITS, bonos ligados a la inflación de la eurozona, bonos europeos, bonos a corto plazo, ETF de oro, etc).

Sin embargo y yendo al meollo de la estrategia, optaría por la comparativa sencilla, ya que el quid de la cuestión en mi opinión es hasta qué punto invertir sólo en empresas que llevan x tiempo repartiendo un dividiendo creciente es una estrategia superior a invertir en el índice general. Y dicho esto y tal como dice Morgan Housel en su último libro, es preferible ser razonable a racional. Me explico, con Baelo tienes compañías conocidas que aportan tranquilidad por familiaridad a los partícipes y un poco de todo en proporciones razonables: renta variable, renta fija, inmobiliario cotizado, bonos, efectivo y oro. Yo no lo llevo en cartera pero que quieren que les diga, mucho me temo que el 90% de los fondos españoles restantes son elecciones peores. Si alguien es feliz con Baelo adelante con ello.

20 Me gusta

Tiene sentido en la medida que hubiera inversores que estuvieran dudando entre invertir en Baelo o en el MSCI World.

Efectivamente es una pregunta sin mucho sentido si uno considera que son dos Asset Allocation muy distintos, pero si busca en el hilo y en el foro encontrará alguna que otra opinión, no muchas , de que Baelo no se iba a quedar muy lejos del MSCI World. El plazo igual no se concretaba, pero viendo los plazos que suelen manejar los que suelen realizar este tipo de comentarios, no creo que fuera muy largo.

También hay que recordar que veníamos de un periodo (hace 3/4 años) donde una cartera 60/40 a bastantes años, no andaba muy lejos de una 100% RV

21 Me gusta

Creo haber escuchado a Antonio Rico decir alguna vez que es más facil para el inversor medio o novato alcanzar buenas rentabilidades con un 60/40 que con un 100% RV porque la menor volatilidad evitaba errores (pánico/FOMO) Y ponía el claso ejemplo del Magellan de Lynch.

Pero pensar que el vehículo en sí puede ser igual de rentable…

14 Me gusta

Eso dependerá del inversor.

También los hay que creen que un fondo con 60/40 va a caer poco en según que circunstancias y luego se encuentran cayendo más de un 20% con una cartera de este tipo en situaciones muy extremas. O quedándose significativamente por detrás de la inflación en otras tipo los 70.

7 Me gusta

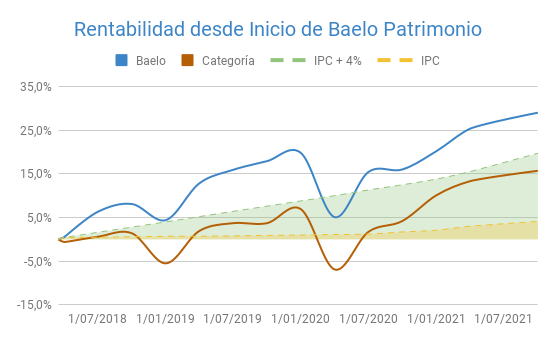

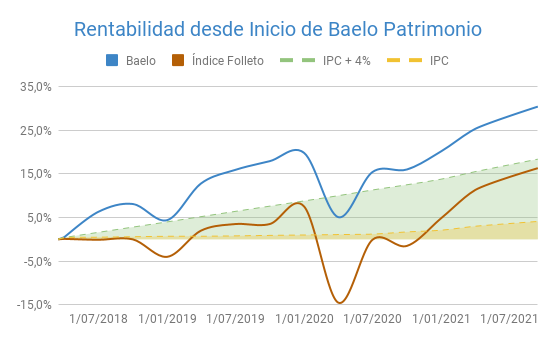

El objetivo de Baelo si no me equivoco era conseguir una rentabilidad equivalente a la inflación más 4 puntos.

A mi lo que no me gusta mucho de la cartera es la parte de renta fija, vamos que hace unos años ya esa parte daba un yield interesante, pero ser prestamista a estos niveles…

5 Me gusta

Es cuando menos curioso que Antonio Rico no ponga nunca esa comparativa.

Viendo que Baelo ha dado una rentabilidad no muy distinta del índice Morningstar Eur Moderate que es 50/50 (más concretamente 30 RV Europa 20 RV resto del Mundo, 50 RF+liquidez), no parece que esté Baelo por encima

4 Me gusta

Las comparaciones han ido cambiando bastante, según el momento en el que se ha enviado el email:

La gestión toma como referencia la rentabilidad del índice 60% S&P Global Dividend Aristocrats

Index + 40% Bloomberg Barclays Euro Aggregate Corporate Total Return Index Value Unhedged EU, gestionándose el compartimento con una volatilidad inferior al 10% anual

Este es el último email donde se usa la categoría:

Este es el email previo donde se compara con el índice del folleto:

En Morningstar:

A mi siempre me llamó la atención que para promocionar el fondo se usase el índice de dividend growers o similares USA, donde se afirmaba que había obtenido mejores resultados que la RV similar ( lo cual a posteriori resultó no ser preciso ) y con menor volatilidad, pero luego se hiciera un fondo de diferentes regiones y reglas, pero sin mostrar su comportamiento histórico.

9 Me gusta

Bueno, los gestores de fondos son humanos y tienen los mismos defectos y virtudes que el resto de mortales. Normalmente son muy simpáticos y próximos cuando promocionan su fondo recién creado y luego se van volviendo selectivos a la hora de decidir hasta qué punto someten al escrutinio de la comunidad inversora presente en internet. Como nos pasa a todos, preferimos escuchar elogios y preguntas amables a críticas y que se cuestione nuestro trabajo. También es verdad que tampoco puede convertirse la relación gestor-partícipe en un interrogatorio y llega un punto en el que si no te gusta o convence el producto pues no inviertas en él y ya está. Carece de sentido entablar una conversación con el dueño de una pizzería de por qué no ofrece kebabs o decirle cada día que las pizzas de la competencia están más ricas. No obstante, en el caso concreto de Baelo me da la sensación que el gestor no lleva particularmente bien las críticas o que se le cuestionen sus decisiones, tanto por lo que se vio en este foro como en otras redes.

En cuanto a las comparativas existe el problema de lo extraordinariamente complicado que resulta batir al índice de referencia, y no digamos ya en los últimos años, de ahí que algunos gestores opten por hacer regates curiosos y tengamos a los de AzValor cargadísimos de materias primas comparándose con el MSCI Europe, a Baelo cambiando un poco índice con el que se compara y, si no recuerdo mal a raíz de una polémica con el Sergio Ramos de los fondos aquí conocido como Manolok, algo similar pasó con Impassive Wealth. Que no es que yo quiera ser pesado y decir que hay que indexarse sí o sí, hay mucha gente que no quiere y razones de sobra tienen para ello, pero si todos los fondos se compararan de motu propio con el MSCI World en caso de ser un fondo 100% renta variable o con los porcentajes adecuados respecto a su equivalente indexado en caso de tener más de un activo pues pasaría lo que al final acaba pasando, que en términos estrictos de costes y rentabilidad, el índice ganaría la partida y todo el mundo, gestores incluidos, tiene que comer.

29 Me gusta

A mi me llama también la atención lo mucho que suaviza las gráficas. Si vamos a FT, la gráfica diaria es

(Morningstar pone valores mensuales y no diarios, para periodos de más de 1 año) (edito: mensuales, no semanales)

Pero también se nota “menos angulosa” que la de Morningstar.

14 Me gusta

No tiene ningún sentido, como expliqué al inicio de esta “comparativa” realmente lo hago por interés propio y ya de paso lo comparto, todo lo comparo con el MSCI World, es mi punto de referencia. Mi objetivo con Baelo no es batirlo, sería un poco absurdo pretenderlo…

7 Me gusta

Subo un paper de investigación para institucionales sobre dividend growers / high dividend payers de SPIVA actualizado por si a alguien le interesa, confirmando lo que se ha ido comentando, que ofrecen un retorno similar en el mejor de los casos ( salvo Japón y Canada, donde ganan por un 2% ) y normalmente 1-2% inferior al mercado con un mejor ratio riesgo/retorno :

Pongo la tabla resumen de datos :

research-a-case-for-dividend-growth-strategies.pdf (497,1 KB)

17 Me gusta

¿Los datos son TR? Lo digo porque imagino que el pago de dividendo de los aristocrats será superior al del benchamark y se debería tener en cuenta, ¿no?

Podría mirar el pie de la tabla donde se explica la metodología… O incluso descargarse el paper que entra mucho más en detalle y contiene información histórica sobre los sectores y como los tipos de interés afectan a este tipo de acciones o no, etc…

11 Me gusta

Yo diría que no sólo las suaviza, sino que las caídas se “amansan”. En el gráfico de FT que muestra @Manolok, el mínimo del primer semestre de 2020 está claramente por debajo del mínimo de principios de 2019 (un 5% inferior), mientras que en el gráfico de Baelo está por encima. Supongo que caer por debajo del valor liquidativo inicial dos años después no quedaba del todo bien en el gráfico.

3 Me gusta

Efectivamente @Triath , en los mínimos de marzo 2020, Baelo llegó a esta en negativo desde lanzamiento, 2 años en negativo. Y eso no se ve en la gráfica “suavizada” que publica Antonio Rico.

Pero lo mismo pasa con la de Morningstar, que pone valores mensuales y no diarios si selecciona más de un año de datos.

De ahí la ventaja de FT, que puedes elegir si quieres datos diarios, semanales o mensuales

12 Me gusta

Hola a todos, les comparto datos actualizados de Baelo:

Correo novedades #91: Baelo Patrimonio FI 30-10-21

Datos actualizados (27/10/21):

- Patrimonio: 65.425.768,27€

- Partícipes: 4.506

- Com. gestión: 0,505%

- VL: 131,8573

- YTD: 10,00%

12 Me gusta

Me ha parecido curioso este hilo que ha subido Antonio Rico en Twitter.

4 Me gusta

No le veo mucho sentido a comparar la situación actual con la de 1980. Venimos de 10 años con la inflación bajo mínimos. En 1980 venían de 10 años con la inflación disparada.

Venimos de 10 años donde sacarle varios puntos porcentuales a la inflación ha sido muy fácil incluso para productos bastante conservadores. En 1980 se venía justo del escenario contrario, donde sacarle diferencia a la inflación era incluso complicado para los productos agresivos y donde los conservadores se quedaban lejísimos de igualarla.

24 Me gusta

Más que comparar las situaciones parece que el hilo quiere ilustrar la poca fiabilidad de las predicciones. O quizás estoy simplificando demasiado el mensaje…

6 Me gusta