Con la de fondos de gestión discrecional que hay para criticar la forma de gestión, y para uno que hay que tiene las normas claras… ¡En fin! Espero que Antonio tenga puesto el mute al hilo…

9 Me gusta

Ajá. Bueno, en la carta Antonio hablaba de 2 criterios:

Así que si no es el pay-out, el criterio quebrantado será el ratio deuda/EV.

1 me gusta

Si sigue el resto de los hilos, verá que esta es la tónica habitual de este foro, guste más o guste menos.

Para que le cuenten las virtudes de los distintos productos ya suelen estar las propias comunicaciones de sus gestores. Aquí pues intentamos, dentro de lo posible, y aunque a veces no guste a según que partícipes de según que productos, ir viendo también los posibles inconvenientes.

Personalmente lo que más me disgusta, aunque entiendo que todo el mundo tiene su aproximación a como quiere invertir, es que haya riesgos de los distintos productos, que no se quieran ver hasta que se producen. Que existan no significa que sean mejores o peores. De hecho invertir va de decidir como tomar riesgos.

En el caso de la mayoría de fondos me he encontrado, cuando han ido muy bien, personas que afirmaban que en dicho fondo no podían producirse escenarios que al final se han terminado produciendo. Recuerdo por ejemplo en el caso de Baelo personas negando que pudiera caer más de un 10-15% en un escenario complicado de mercado. Puede tardar más o tardar menos pero esas personas ya tienen aquí el 20% o casi.

Ojo no lo considero un mal resultado, como tampoco lo he considerado en otros muchos casos un mal resultado. El problema es no entender como se pueden producir determinados escenarios sin que sean necesariamente un mal resultado.

Si nos gusta una estrategia o un gestor, a los que seguimos las inversiones mas, no nos debería de molestar que otros nos recordaran los posibles problemas. Que los hayan es inherente a invertir,casi diría que es inherente a gestionar el dinero de uno. En todo caso ya se va a encargar el mercado de recordárnoslos tarde o temprano.

51 Me gusta

Estoy muy lejos de pensar o sugerir que Baelo no se puede criticar. Dios me libre. Como usted dice, es lo que nos hace aprender.

Lo que digo es que los criterios de gestión de Baelo son poquísimos y están muy claramente especificados, y puesto que invertir en Baelo por ahora no es obligatorio, si lo has hecho ha sido conociendo estos criterios. Y con esas premisas, lo que se hace con un valor o se deja de hacer no debería ser motivo de debate, porque es como decir que con lo baratas que están las tecnológicas, por qué Baelo no compra un poco de Apple y otro poco de Microsoft, que a lo mejor nos vendría muy bien a todos. Pues no tendría ningún sentido porque Baelo no es eso. Es otra cosa. Mejor, peor, o regular, pero otra cosa distinta.

9 Me gusta

Releyendo su mensaje: pensar que Baelo no puede caer más de un 10 o 15% es una opinión de alguien, y eso se puede debatir y rebatir. Cómo no.

Pero si cuando se creó se dijo que “si X entonces Y”, ¿qué sentido tiene debatir eso ahora?. Sería como haber dicho a un fondo de empresas tecnológicas que en 2001 tenían que vender sus empresas y comprar CocaCola. Pues no, porque los fondos de empresas tecnológicas compran empresas tecnológicas y punto. ¿O no?

1 me gusta

Tiene todo el sentido debido a que se ha dado una situación tan especial en la que recortar el dividendo no implica necesariamente que la empresa sufra un problema grave o estructural si no pasajero, al contrario de lo que ha sugerido en muchas ocasiones el gestor, en el que indicaba que la falta de dividendo era un claro signo de decadencia, por lo que hay gente que se comienza a cuestionar la premisa de realizar un índice basándose únicamente en un indicador ( dividendo creciente ), que es una consecuencia y no una causa que refleje el estado real de una empresa, lo que constituye para muchos una de las críticas principales a esta forma de invertir.

21 Me gusta

Bueno yo creo que cuanta más información (parte objetiva) y opiniones (parte subjetiva) haya sobre un fondo, mejores decisiones podrá tomar la gente que nos lee e incluso nosotros mismos. No porque Baelo tenga unos criterios claros debe estar ausente de crítica. Un fondo indexado al MSCI World o un ETF sectorial también tiene unos criterios clarísimos sin que esto impida que alguien pueda comentar que considera la indexación una mala estrategia o señalar los puntos débiles del fondo en cuestión. Mucha gente de este foro está invertida en, yo que sé, Cobas o AzValor, o yo mismo lo estoy en Numantia, y no será que estos fondos no hayan recibido palos en sus respectivos hilos. Personalmente agradezco todas las opiniones. ¡Saber es poder!

12 Me gusta

Yo creo que es un error pensar que los ETF tienen reglas tan claras e inmutables como sugieren algunos comentarios.

En muchas gestoras especializadas en este tipo de productos, como por ejemplo en la gestora WisdomTree que tiene unos cuantos ETF especializados en dividendos de calidad, precisamente tienen equipos que se dedican a revisar si estos ETF cumplen los objetivos bajo los cuales fueron diseñados y si hay que introducir algún cambio al respecto. La ejecución concreta no va por delante del objetivo.

Precisamente el comentario del gestor de Baelo que señaló @Jirones insistía que su proceso no estaba tan cerrado como algunos pretenden señalar,

Además de esto, en el caso de las inmobiliarias, las que incorporemos a partir de ahora no podrán estar tan enfocadas al consumo retail ni a ningún otro sub-sector , y preferiblemente incorporaremos las que gestionan inmuebles residenciales o las que tienen su cartera muy diversificada entre distintos tipos de sectores inmobiliarios, con el objeto de que todas correlacionen más entre sí en la medida de lo posible.

O por poner otro ejemplo cuando decidió cambiar parte de la liquidez por bonos corporativos doble A.

Los que hablan de reglas claras e inmutables igual no se han enterado que no son tan inmutables como creían.

Por cierto aquí en +D también creamos un índice ficticio, el +D51 (que ahora es el +D52) y cuyo objetivo es tener pocos cambios pero que también debatimos si hay que hacer o no determinados cambios.

15 Me gusta

Que yo sepa hay cincuenta y tantas empresas en Baelo y por ahora ha recortado el dividendo una sola de ellas. Así que si el 2% de las empresas tienen la necesidad de recortar el dividendo y las otras 98% no, a lo mejor es buena idea quedarse con las que no tienen necesidad. Estamos aventurando que lo van a recortar todas o casi todas y eso NO VA A PASAR. Vuelvo a recordarlo: ese tipo de reglas es para cuando las cosas van mal, no para cuando todas las empresas suben un 15% anual y aumentan dividendo.

Que una empresa tenga que recortar dividendo por no producir uno o dos meses SÍ refleja el estado real de la empresa.

4 Me gusta

Vamos a ver: EVIDENTEMENTE alguien puede pensar que un MSCI World es una mala inversión. Pero lo que no podemos hacer es escribir en un foro diciendo: “joder, pues a mi me parece que el MSCI World debería sacar a Italia del World, porque mira cuantos casos de Coronavirus han tenido”. Nadie en su sano juicio haría eso, y yo veo que es lo que estáis haciendo con Baelo.

Veo perfecto que alguien critique el fondo en sí y diga que no le parece un buen fondo por X, por Y o por Z razones. De hecho a mi se me ocurren unas cuentas. Pero no entiendo por qué queréis cambiar el fondo para que sea otra cosa que no es.

7 Me gusta

A mi también me sorprendió ese cambio, debo admitirlo. Pero el tema de los dividendos crecientes es, en mi humilde opinión el núcleo de lo que es el fondo. Yo personalmente si se cambia eso me buscaría otro fondo. Anda que no hay decenas de miles de fondos en los que invertir y que tienen criterios diferentes…

No se, cuando pasó lo de que el MSCI Emerging Markets incrementó su peso en China de forma significativa si hubo comentarios al respecto, desde quien lo vio peligroso, quien lo vio normal y quien pensaba que igual ya debieran empezar a incorporarlo al MSCI World.

Obviamente, MSCI , como hace el gestor de Baelo, tomó la decisión que consideró más acertada independientemente de las posibles críticas a favor o en contra. Aquí lo que se está analizando son las consecuencias de las decisiones o las distintas posibilidades que hay, no que obviamente el gestor puede hacer lo que él considere oportuno.

7 Me gusta

Discúlpeme, pero al menos yo, no he hablado de ninguna cantidad o porcentaje de recortes, simplemente respondía a su pregunta de por qué se estaban debatiendo ciertos aspectos. No tengo ni idea de qué ocurrirá, pero de todas formas ya que tiene tanta seguridad, por ejemplo entre 2008 y 2010 el índice de aristócratas del dividendo del S&P500 perdió más de 10 miembros y el índice creado por Baelo es mucho menos exigente que este índice dependiendo de la región. Si me preguntan, hace 4 meses nunca hubiera imaginado tampoco una pandemia mundial y países completos en cuarentena, pero ha ocurrido.

Bajo mi punto de vista, las razones por las que recortar un dividendo o dejar de producir uno o dos meses pueden hacer un mundo de diferencia, no todos los recortes son por las mismas causas. Se trata simplemente de debatir y compartir puntos de vista.

7 Me gusta

La tormenta pasará, pero sus efectos podrían durar 6 meses o una década. Los dividendos son una señal (no infalible) de por lo que podría pasar una empresa. Si Inditex rebosara de efectivo y tuviera certeza de que esto se arregla en un par de meses habría tenido para pagar dividendo, traer mascarillas y seguir pagando salarios, y no ha sido así.

Mientras haya empresas que cumplan los criterios del fondo, se debería rotar.

Si no hubiera empresas que cumplen los criterios del fondo, entonces quizá sería mejor pensar reducir la exposición a empresas y aumentar otros productos, pero no creo que lleguemos a tal caso (excelente el comentario de @luismi recordando que el 98% de las empresas de Baelo aún no han recortado dividendo).

Hay fondos que en épocas tranquilas han hecho más rotación en un trimestre que Baelo durante este periodo y el año anterior.

4 Me gusta

¿Por qué estoy en Baelo?

Pues porque comparto la idea del gestor y me gustó en su momento

¿Debería cambiar el gestor su forma de actuar?

No lo creo. Como ya dijo, hay empresas que han pasado hasta varias guerras y ahí siguen. Eso sí que son “casos excepcionales”

¿Comparto todas las decisiones del gestor?

Tampoco, pero él sabe lo que se hace. Si viera locuras me lo pensaría, pero no es el caso. Dejo que siga trabajando.

¿Voy a seguir tras “estas decisiones”?

Sí, porque comparto la idea del gestor y me gustó en su momento

5 Me gusta

Supongo que es algo inevitable cuando se invierte en un fondo, sea el que sea. Ningún fondo se va a adaptar al 100% a tí, tienes que escoger entre la oferta disponible a lo que mejor se adapte… si no, te toca a tí elegir las acciones y componer tu propia cartera, o crear tu propio fondo ![]()

Lo que sí es muy importante es realizar estos análisis en profundidad antes de entrar en un fondo y hacer un seguimiento, para que cuando se den situaciones como las de ahora, no nos tengamos que plantear las cosas tanto, ya nos las planteamos en su día…

No son buenos momentos para tomar decisiones…

6 Me gusta

Creo que esa es la clave.

3 Me gusta

Estoy de acuerdo ,estamos en un situación excepcional de carácter mundial y en este caso creo que habría que tener mucho cuidado con las decisiones que se tomen.Podemos perder empresas muy buenas que tengan un bache y cuando todo remonte vuelvan a ser como han sido hasta ahora.

2 Me gusta

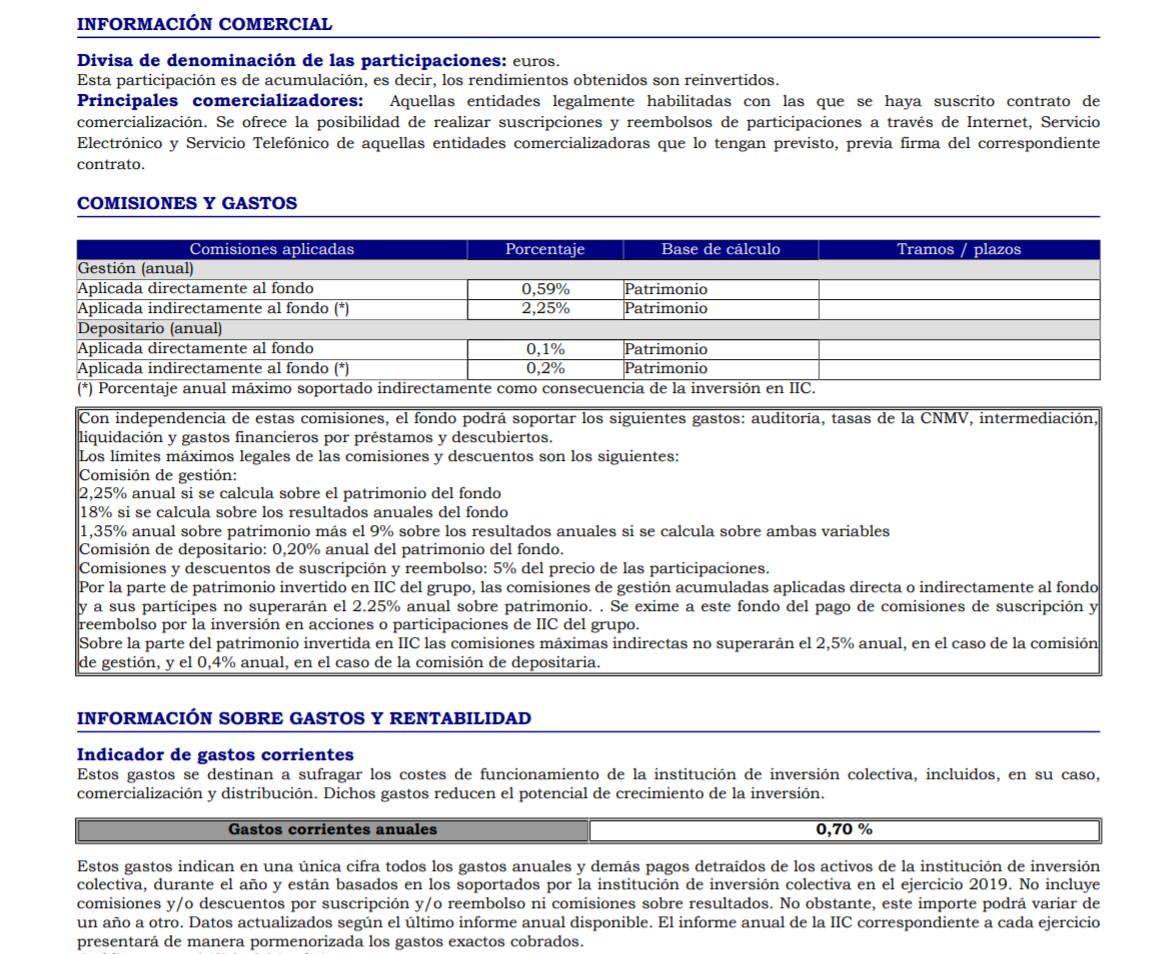

Buenos días,

Perdonad por la pregunta de novato, pero estaba pensando en entrar en Baelo y después de leerme el folleto de Baelo hay algo que no me queda claro, espero me puedan ayudar. Gracias de antemano.

Yo entendía que los gastos corrientes era lo que se nos repercutía a los inversores y estaban incluidas las entradas y salidas en empresas, gestión, depositaría… Pero aparte veo que hay comisiones aplicadas indirectamente que pueden llegar a alcanzar valores de un 2,25% y luego en la parte de depositaria otro 0,2% extra.

Alguien me puede explicar, por favor, que son esos gastos del 2,25% y del 0,2%? Muchas gracias y perdonen mi ignorancia.

1 me gusta

Diría que son el resultado de que Baelo, por folleto debe de poder invertir (o no lo tiene prohibido) en productos cotizados tipo ETF’s u otros fondos y por lo tanto estas comisiones podrían a llegar a ser estas , desde el punto de vista legal, pero no son las que en la práctica soporta el fondo, que son las arriba referenciadas en cada caso: 0,59%+0,1% .

Otra cosa es que va a pasar con estas comisiones (de este fondo y de los otros de Esfera) cuando migren de gestora a Andbank que tiene una estructura de comisiones bastante menos favorables a los partícipes, aunque por otro lado, parece que es más fiable en según que otros aspectos que Esfera.

5 Me gusta