Muchas gracias por su confianza!

Si me da su correo por mensaje privado puedo comprobar si está en la lista. Si no lo estuviera, se lo gestiono.

Un saludo!

Muchas gracias por su confianza!

Si me da su correo por mensaje privado puedo comprobar si está en la lista. Si no lo estuviera, se lo gestiono.

Un saludo!

Felicidades @AntonioRRico por la transparencia y el estilo de inversión de este fondo, aqui otro más que se ha suscrito a través de esfera, que cuadra con la estrategia de inversión a largo plazo que andaba buscando, y que se se suma a una estrategia rotacional de fondos geograficos y sectorial de medio plazo a travésde fondos y ETF. Saludos!

Muchas gracias por su confianza y por la felicitación. Y mucha suerte con su estrategia!!

Saludos!

Por partes…que indexados de renta fija tienes? En mi opinión puedes tener comprados bonos con rentabilidad negativa sin saberlo y a precios q posiblemente con minusvalía a cierto plazo.

Baelo en mi opinión es un gran fondo que además creo q te protegerá de una volatilidad excesiva.

Lo de garantía…a los mercados se viene con los deberes hechos…eres propietario de los valores de los fondos, ni más ni menos.

Yo de momento me fío de Antonio y espero q duerma bien y tenga una salud de hierro.

Yo me andaría con cuidado sobre sus propias presunciones sobre lo que es un producto que intenta replicar algún tipo de gestión pasiva.

Si uno piensa que la gestión pasiva es más razonable que la gestión activa, pensar que un producto de gestión en teoría pasiva lo va a hacer mejor que otro similar, ¿no es estar utilizando argumentos más propios de gestión activa?

Fíjese lo que a continuación comenta usted mismo

¿pensará entonces que dicho fondo tiene menores posibilidades de rendimiento sobre otras opciones?

El problema es que si es usted relativamente nuevo en esto de la inversión posiblemente esté pecando de resultadista a corto plazo y posiblemente está intentando disfrazar decisiones de tipo activo cuando parece que quiere definirse como inversor pasivo.

En Baelo no tiene bonos de estos pero tiene bonos que rentan menos que la comisión de gestión del fondo, lo cual en la práctica significa rentabilidad negativa final en esos bonos.

Otro tema es que tengan la función nada despreciable que usted mismo comenta de hacer contrapeso de renta variable en según que circunstancias. Una función no obstante que también ofrece un indexado de renta fija si uno lo tiene combinado con uno de renta variable.

Con la ventaja por parte de Baelo que es más probable que no le de pereza rebalancear que a nosotros.

Ufff nos metemos en temas farragosos con los indexados de renta fija y su función de paracaídas de la renta variable. Si es un indexado de treasuries si puede hacer esa función , pero si tienen por ejemplo bonos italianos, españoles, o determinados emergentes no veo que sirvan para amortiguar caídas de renta variable. Baelo tiene bonos a corto plazo que si aguantan el golpe simplemente con llevarlos a vencimiento, cosa q un indexado como entren reembolsos te comes la caída en firme .

Pero vamos que quizás hay productos q yo no sé y q hagan está función.

Salu2

La idea de la gestión indexada es que a uno no le afecte lo que hagan los demás partícipes del fondo indexado de turno.

¿debería un partícipe de un fondo de renta variable indexado temer porque su fondo va a vender acciones si salen muchos partícipes del mismo?

Sobre el posible efecto de bonos concretos en un indexado, efectivamente hay que ver los posibles % de cada tipo de bonos y su calificación. No obstante por ejemplo el Bloomberg Barclays Euro Aggregate Bond TR , que es uno de los índices de referencia de renta fija europea diversificada, tuvo una rentabilidad del 6% en 2008 y sobre el 0,5% el año pasado.

En cualquier caso tiene razón que hay que ver el tipo de bonos que lleva un indexado y que no todos los bonos son iguales. Pero tampoco es igual la liquidez en bonos que tener bonos corporativos de calidad elevada a corto plazo.

Me ha llamado la atención su comentario pero no entiendo mucho de RF. Podría desarrollar un poco su argumento? Gracias.

Es por eso por lo que el indexado de RF que tengo es el SSGA Euro Core con solo bonos del estado alemanes Alemanes, Holandeses y Franceses.

Esa función de contrapeso Rv no lo puede hacerlo un indexado al EUR Gob Agg como el Amundi por el elevado peso de bonos italianos y españoles

Si no me equivoco la idea de comprarlos fue porque a la liquidez del fondo se le cobraba intereses al estar los tipos en negativo. Antonio los compró (y que me corrija si me equivoco) para poder tener una especie de “cash con rentabilidad positiva”, no porque rindiesen mucho o poco.

Esta la cosa como para fiarte de que te devuelvan lo prestado España, Italia o Grecia

No sé si los autores de los libros que he leído sobre indexación estarían muy de acuerdo con esta afirmación, aunque posiblemente encuentre gestores activos que piensen que sí.

No obstante aquí lo importante no es lo que yo piense o deje de pensar sinó lo que usted crea más razonable para sus inversiones. A partir de aquí actúe en consecuencia y procure recordar los supuestos sobre los que basa las mismas para ver como se cumplen o no con el paso de los años y en que medida usted sigue siendo consecuente con las mismas.

Con todos mis respetos ¿no ve contradicción?

Se puede calificar de market timing igualmente. Normalmente hay parte de market timing en el inversor que lleva poco tiempo en el mercado que se basa precisamente en que uno sólo hará eso una vez.

Al final el riesgo es terminar haciendo un montón de veces eso que cree que hará sólo una vez con perspectiva de mejorar la cartera a largo plazo.

En todo caso como le decía, si tiene claro que quiere hacer termine de reflexionar sobre ello analizando un poco sus razones de fondo y luego más adelante analice si esas razones eran las que creía o no.

Hay situaciones a veces donde es mejor seguir el propio camino, a riesgo de equivocarse (o de acertar) y aprender con ello que no estar incómodo con una decisión que uno ha tomado demasiado condicionado por otros.

Tal vez en este caso debería de analizar porque se decidió por una gestión indexada concreta hace unos meses y ahora quiere variar el planteamiento. Si cree que se equivocó con la decisión que tomó anteriormente o no había analizado suficientemente bien algunos parámetros para tomar la misma.

Buenas tardes,

No debería tomar como una crítica los consejos/comentarios de @agenjordi, todo lo contrario léalo atentamente y no se arrepentirá.

Hay una cosa que me llama la atención, lleva 11 años en bolsa, pasando la crisis mundial de 2008 y está preguntando si es mejor pasarlo ahora todo a baelo o esperar a que revierta a la media (cosa que puede no ocurrir jamás).

A sus inquietudes sólo puede responder alguien con una bola de cristal, O si quiere pasar todo a Baelo dividir el importe a traspasar en 6/12/20 paquetes (a su eleccion) e ir traspasando de forma mensual/trimestral/anual para garantizarse un precio medio.

Simplemente me doy el gusto de hacerle un comentario (nunca un consejo): no ponga todos los huevos en una misma cesta, por muy sólida que parezca.

A mí también me gusta mucho la filosofía de Baelo y es mi mayor posición, pero tener todo el capital en un solo fondo y gestora me parece un poco arriesgado. Yo también tengo una cartera de fondos indexados y recientemente, por mi interés en empresas de dividendo creciente, he abierto posición en ETFs de empresas aristócratas del dividendo de SPDR (el mismo Antonio habla de ellos en su blog). Se lo digo por si le pudieran interesar como alternativa combinándolos con algún fondo o ETF de renta fija. Y, para evitar comisión de custodia y de reparto de dividendos le recomiendo buscar un broker que no las cobre. Yo los tengo en la cuenta sin custodia de Selfbank, pero hay foreros que, cumpliendo algunos requisitos, los tienen en IB, ING o De Giro sin pagar esas comisiones tampoco

Los ETFs que llevo son el SPDR de aristócratas de Estados Unidos (ISIN IE00B6YX5D40) y el europeo (ISIN IE00B5M1WJ87) aunque este último en menor cuantía. Pero SPDR también tiene un ETF de aristócratas Global, uno de emergentes y otro asiático, por si quiere echarlos un vistazo. Personalmente creo que las empresas de Estados Unidos tienen una historia más larga y sólida y me inspiran más confianza, pero es una opinión personal y puedo equivocarme.

¡Ah! Se me olvidaba comentarle que son ETFs de distribución (no los hay de aristócratas de acumulación desgraciadamente) aunque su yield no es elevado. Y tenga en cuenta también el riesgo divisa de los ETFs de empresas no europeas, aunque usted, que ya conoce los fondos indexados desde hace tiempo, no tendrá ningún problema al respecto.

Hay algún ETF UCITS de accumulación, por ejemplo este de WisdomTree de quality dividend .

Lo que ya no sé es su nivel de liquidez ni que brokers permiten contratarlo.

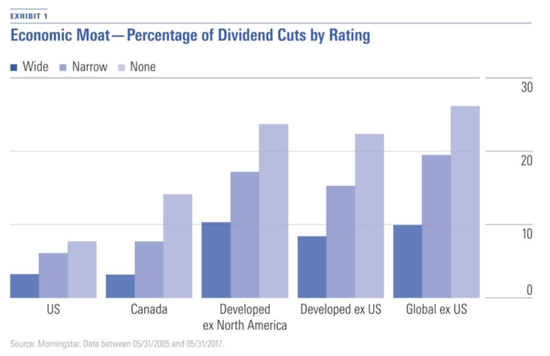

Creo que ya se ha comentado pero la mayoría de los gráficos históricos de buen comportamiento de las tácticas de dividendos crecientes son USA y hay algún que otro estudio que advierte sobre que si uno se sale de empresas USA se incrementan sensiblemente las posibilidades de recortes de dividendos.