Ciertamente no sabria decirle. Pero intuyo que en esta coyuntura los mercados son como el leon que caza en la sabana: se lanza primeramente a por las presas mas debiles (quizas empresas que Cobas lleva en cartera, asi podriamos calificarlas en este simil) y no tanto a por presas en mejor forma (empresas de calidad contrastada que estan capeando mejor la situacion)

2 Me gusta

Saludos cordiales.

Una explicación razonable. Estoy pensando en cómo resultaría comprar Arytza, Golar, International Seaways, Teekay y CIR y no pagar un 1,75 % por gestión durante mucho tiempo.

1 me gusta

Pues nada, acabo de hacer una aportación extraordinaria a Cobas Internacional. La verdad, que siguiendo la idea que tenía de aprovechar caídas, aunque no entro con toda la artillería ni mucho menos.

Tengo mi Bestinver perdiendo un 2,10% respecto a lo que aporté allá en 2012… O sea, que caídas equivalentes a Cobas, sinceramente…

3 Me gusta

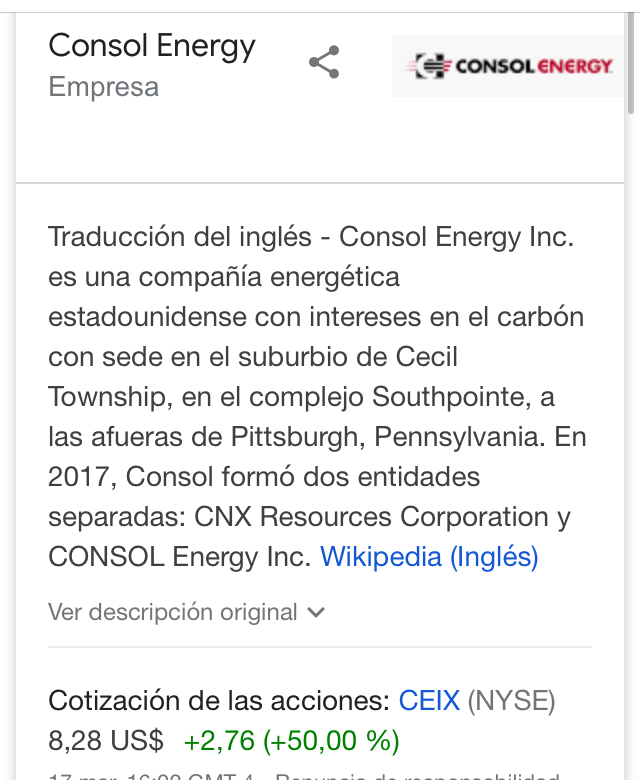

Consol Energy subiendo un 40 % ahora y Buenaventura un 20 %. Esto es una locura. Irracional.

En fin,paciencia.

3 Me gusta

Qué locura. Tanto para arriba, como para abajo.

En paralelo Dixons va a cerrar tiendas, despedir a un montón de personas, etc. y hoy se marca un +10%. Aryzta por su parte un +13%. Menuda marejada.

Saludos.

4 Me gusta

Compañeros, el Mercado a corto plazo y con el miedo a un hay es esquizofrénico, mantengan el rumbo y mirad las cotizaciones lo mínimo posible si aprecian su salud mental.

Saludos!

Recuerden que subir un 50% cuando se ha caído un 50% antes, no devuelve a uno al mismo nivel ni por casualidad.

Ojo que los porcentages no se suman. Hay subidas que parecen muy grandes sólo si uno no las pone en el gráfico donde hay la caída previa que lleva uno acumulado desde que entró. Ponderar a la baja en principio puede ayudar pero si lo acumulado o la concrentación es importante, se complica mucho.

Por poner un ejemplo Aryzta para volver al nivel que cotizaba hace un par de meses debería subir un 150% a groso modo desde el punto de ayer. Como comprenderán una subida del 13%, aunque nos alegre, es minúscula.

16 Me gusta

No lo entiendo. Esto no es equivalente:

edito: o le he entendido mal y se refería a que no son equivalentes?

2 Me gusta

Azvalor entró en Valaris cuando cotizaba a 8$, ahora lo hace a 0,6085$. Tiene que darse una buena súbida para llegar al precio de compra.

2 Me gusta

Así es @agenjordi, yo personalmente no me alegro por ese +13% de Aryzta después del descalabro que lleva el fondo. De hecho sigo sin entender cómo sigue como primera posición después de todo lo que ha pasado con ella, no entiendo que no haya en el mundo empresa con mejores cuentas, perspectivas y precio para tenerla como primera posición.

Saludos.

7 Me gusta

Recordemos siempre que si bajamos un 50 hay que subir un 100 para no perder y si bajamos un 67 subir 200

1 me gusta

Exacto, no es igual.

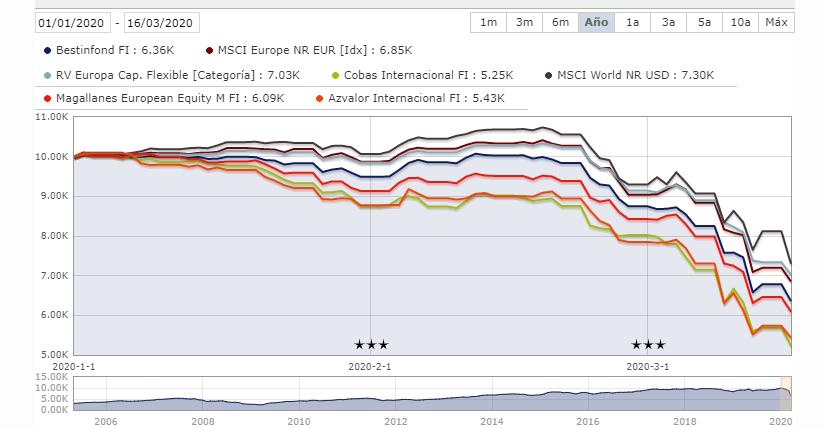

El problema es que se ha señalado mucho la diferencia con otras carteras y su, en teoría mejor resistencia a escenarios negativos, y, de momento, lo que estamos viendo es un comportamiento, en una caída gorda del mercado, bastante peor que los índices, ya sea el europeo o el mundial.

No se preocupen. No soy cortoplacista y cada gestor/gestora sabrá con que argumentos ha intentado convencer a su parroquia. Recuerden que tan importante es como se cae como la posterior recuperación cuando llega, y que esto de invertir va de plazos largos, aunque cuando las cosas van bien, uno tiende a querer recortarlos demasiado.

Aun así el mercado es peculiar y, si uno espera que efectos de largo plazo, como suelen ser la reversión a la media, actúen rápido, a veces se encuentran con la otra cara de la moneda, que antes de darse la vuelta, sigue castigando nuestra estrategia de lo lindo una buena temporada más.

16 Me gusta

Saludos cordiales.

Entiendo que se refiere a las caídas de este mes, a las del coronavirus.

1 me gusta

La verdad es que muchas comunicaciones de los gestores Value de los últimos tres años, han tenido toque de panfleto político en contra de la amenaza para su negocio que seguía creciendo.

Esto es lo que pasa cuando se afirma, justamente, que el Market Timing no sirve, porqué no hay ningún control sobre ello, y luego se basa la estrategia sobre la reversión a la media, que no deja de ser una forma de Market Timing

17 Me gusta

Carta de Az

Estimado copartícipe:

En estos tiempos de incertidumbre, queremos transmitirle que todo el equipo de Azvalor está trabajando, preparado para afrontar la crisis actual en los mercados y dispuesto, en todo momento, a atender a nuestros inversores, respetando las limitaciones impuestas por el estado de alarma vigente en nuestro país.

Sabemos que ha depositado su confianza en nosotros porque comparte el método de inversión que seguimos y confía en la experiencia de más de veinte años de gestión de activos, algunos de ellos en situaciones muy complicadas. Tenemos la convicción de que, pasada esta crisis, nuestras compañías se beneficiarán del reinicio de la actividad económica y protegerán el dinero de nuestros partícipes, como de hecho ha ocurrido en situaciones anteriores.

Queremos que nos permita transmitirle algunas reflexiones acerca de lo que estamos haciendo en estos días convulsos.

1| Salud y Seguridad.

Lo que más nos importa es proteger la salud y la seguridad de todos nuestros trabajadores y participes. Por esta razón, los empleados de Azvalor se encuentran trabajando desde hace días en sus domicilios, permanentemente conectados con sus respectivos equipos y con acceso a toda la documentación necesaria para el desarrollo de su labor. Hemos cancelado las reuniones personales y todos los viajes programados hasta que las autoridades sanitarias lo permitan.

2 | Continuidad del negocio y solidez financiera.

Azvalor ha puesto en funcionamiento su Plan de Continuidad de Negocio sin ninguna incidencia. Esta configuración profesional permite el mantenimiento de todos los procesos operativos en circunstancias excepcionales como la que estamos viviendo y con plena seguridad.

3 |El equipo de Gestión y Análisis está plenamente operativo.

El equipo de Gestión y Análisis de Azvalor está trabajando con la intensidad habitual y enfocado, como siempre, en las carteras y las empresas que las componen. Lo mismo ocurre con el equipo de Back Office y el de Relación con Inversores. Todos nuestros sistemas funcionan perfectamente y permiten el trabajo conjunto de los diferentes departamentos en beneficio de los partícipes.

4 | Fortaleza de las compañías.

Nuestras carteras tienen compañías que presentan balances sólidos y fortaleza para resistir los embates del mercado.

En el fondo Azvalor Internacional tenemos 55 compañías en total:

- 16 compañías con un peso del 25,8% que cuentan con caja neta .

- 28 compañías que representan un 63,7% que tienen un endeudamiento muy moderado , que podemos resumir en un ratio medio ponderado de Deuda Neta/Ebitda 2020 estimado de 0,7x.

- 2 compañías que pesan un 3,6% con ratios de deuda más elevados pero cuya naturaleza del negocio y activos las hacen igualmente sólidas y donde el riesgo financiero creemos que es remoto incluso en escenarios estresados.

- 9 compañías que suponen un 5,9% donde sí contemplamos un posible riesgo de dilución en escenarios de crisis, y que consideramos situaciones especiales con un altísimo potencial en escenarios normalizados.

Por tanto, excepto una parte de la cartera muy residual, invertimos en compañías (en un 94,1%) cuyo balance es sólido y, en nuestra opinión, preparados para atravesar una crisis más o menos severa sin sufrir perjuicio significativo en el valor de las mismas.

5 | Compromiso con la información transparente.

En la situación de incertidumbre actual, creemos que resulta absolutamente necesario mantener una comunicación regular con nuestros participes. De hecho, nuestro equipo de Relación con Inversores ya lo hace cada día atendiendo todas sus dudas y dando respuesta a las inquietudes que puedan tener. En estos momentos, redoblamos nuestro compromiso de facilitar, sin restricciones y con absoluta transparencia, toda aquella información que pueda resultarles de utilidad.

Queremos por último agradecer muy especialmente el respaldo de todos los copartícipes, con sus muestras de confianza en estos días, como lo demuestra el hecho de haber realizado un número muy elevado de nuevas aportaciones a los fondos que gestionamos, alcanzando la semana pasada un nuevo número récord de aportaciones en una misma semana y registrando más de 1.000 aportaciones (tanto primeras aportaciones como adicionales) en las tres últimas semanas.

Reciba un cordial saludo,

Álvaro Guzmán de Lázaro, Fernando Bernad, Beltrán Parages y Sergio Fernández-Pacheco.

Socios fundadores de Azvalor Asset Management.

6 Me gusta

He llegado aquí, y he pensado: ¿2020?, ¿siguen valiendo las estimaciones relativas a Ebitda para este año o las han recalculado? Porque difícilmente van a ser las previstas, sino previsiblemente mucho peores.

15 Me gusta

Muy buen punto estimado @Tiedra. Eso mismo pensaba yo anoche cuando la leí…

No se si existen muchas compañías que a sus de hoy tengan certeza alguna sobre sus previsiones. Fíjese hoy Inditex lo prudente que ha sido en las suyas…

Lo que si que es un hecho irrefutable es la deuda aquí o la tienes o no la tienes.

3 Me gusta

Se ha criticado mucho en los años anteriores a Paramés por las posiciones que tenía en empresas que valía su caja más que su capitalización bursátil y que tenían cantidades muy significativas de tesorería en la cuenta.

Además, dichas compañías ni hacían adquisiciones, ni recompraban acciones propias ni la repartían a sus accionistas a través de dividendos.

De hecho, el mercado (los analistas), las penalizaban mucho en su valoración o precio porque no aprovechaban de una manera óptima los recursos que tenían las empresas a su disposición.

Que si la empresa óptima necesita estar apalancada para incrementar su ROE, que si kd es inferior a ke se gana más y se incrementa el valor de los accionistas etc…

Ahora de repente nos llega como dicen los finolis un “Black Swan” de estos y dichas empresas tienen capacidad para aguantar las tensiones de tesorería por haber realizado una gestión “menos óptima” de sus recursos y más conservadora para la compañía.

La pregunta ahora es la siguiente,

De que el mercado empiece de nuevo a pensar y deje de hacer que todo baje sin discriminar, ¿Pondrá en valor en los tiempos que corren a esas empresas que han sido conservadoras si soportan el castañazo o si oportunísticamente realizan adquisiciones?

Aquí les dejo la reflexión del día.

28 Me gusta

Quizas después de esto todo sea mas simple, la empresa que sobreviva el mercado la dará por buena y solida, veremos que queda después de esto, saludos Sr @camacho113

2 Me gusta