A eso me refería. Tampoco lo sé, pero supongo también que abandonaron Bestinver y luego acudieron a Cobas por Fco. Ga. Paramés. También supongo que tendrán buenos supervisores.

Buenas, aquí https://twitter.com/Rogerv80/status/1235596983617957891 han relatado en tiempo real la conferencia de Azvalor de esta tarde en Barcelona

8 Me gusta

No lo sé tampoco a ciencia cierta, pero entiendo que todos estos mandatos estarán sujetos a cualquier cambio sustancial de las condiciones preexistentes, lo mismo un cambio de gestor, que un cambio en la política del mismo o vete a saber si una bajada en el rating de Morningstar o lo que sea que utilicen.

Solo hay algo más miedoso que un millón de dólares… dos millones de dólares.

3 Me gusta

Puede que al primer millón aún le queden agallas…

¿Cómo conocen todas las órdenes que entran de todos los vehículos indexados? . ¿Tienen estadísticas por mercados… Nasdaq, etc.?.

¿Cuál es el importe de ese 5% de órdenes, que volumen manejan? sería lo interesante saber. Me parece no debe ser igual el de un minorista que será lo que más abunde por número de órdenes, o de órdenes con algoritmos de brokers que debe ser de lo que más abunda, que se dedican a hacer trading cambiando los precios, finalizando la sesión sin haber hecho compras o ventas.

Una parte no digo sea la razón, puede haber tenido ese efecto tendencial humano de compras de los índices con mayores subidas (que a veces no se explican por la marcha de las empresas), con un apoyo creo fuerte de la indexación a los índices “triunfadores” por el uso de vehículos pasivos con bajas comisiones lo que les ha popularizado, lo que hace cambiar los flujos de dinero hacia lo que “sube” y las empresas del momentum -se retroalimenta-, que puede cambiar de la misma manera.

Eso es lo que quería destacar, ¿que parte de la subida de ese tipo de empresas ha sido al efecto grupal o manada?. Que en este caso como lo fue en su día el value, sirva para valorar los fondos por ese efecto tendencial y comprender como esos flujos pueden haber evaluado a una serie de gestores por encima de sus capacidades.

Creo eso explica en parte, la desviación por los rendimientos actuales de ciertos fondos, que también fueron tendenciales y ahora no tienen ese factor a favor… y por contra, en el caso concreto de los valores tecnológicos o de la nueva economía, tienen mucho que ver con los precios y las distorsiones que puede haber creado la entrada de mucho dinero en ese tipo de empresas que no encuentra contrapartida, formando desequilibrios.

Agradezco sus aclaraciones.

2 Me gusta

O sea que de Tullow Oil no compran más, leo.

Ahora sí que han conseguido que me enfade.

2 Me gusta

me imagino haciendo una análisis en un periodo suficientemente amplio de tiempo de la origen de las ordenes de compra/venta en los mercados, sabiendo cuales son los vehículos a través de los cuales los fondos indexados/Etfs pasan sus ordenes al mercado.

Una vez analizados todos los indexados, que no son muchas entitades, la diferencia son ordenes “activas”

De eso no tengo idea, pero estoy de acuerdo que la mayor parte del volumen acumulado de las transacciones, es probable que esté relacionado a trading de corto plazo, alta frecuencia etc, que nada tiene que ver con las ordenes de las gestión indexada.

No estoy de acuerdo con esta percepción, y para dar mi punto de vista voy a repetir una cosa que he dicho varias veces y que merece la pena recordar:

el flujo de inversión en entrada en la gestión indexada es acompañado de forma especular de flujos de salida de la gestión activa, porqué donde hay un comprador tiene que haber un vendedor.

Bien, los indexados compran con reglas muy precisas, principalmente en relación a la capitalización, por lo cual el dinero que entra a través de los indexados no modifica los pesos de las empresas dentro de los indices.

Si hay alguna empresa que aumenta su peso en los indices, (y otras que lo disminuye) es porqué los inversores activos pueden decidir cuales empresas vender con más intensidad y cuales mantener, o comprar.

Estas decisiones de los inversores activos son las que modifican los pesos en los indices; si las FAANG suben y pesan más en los indices, no es porqué los indexados compran (que además hemos visto que su intervención en el mercado es limitada) sino porqué los activos no venden este tipo de empresa porqué las consideran atractivas.

Si los indexados tuvieran la importancia que se le atribuye en tema de retroalimentación etc, las empresas que hace 10 años estaban en el cumbre de la capitalización del sp500, tendrían que ser, mas o menos, las mismas que ahora, visto el crecimiento que ha tenido la gestión pasiva en la ultima década.

Nada de eso ha ocurrido: en la primeras 10 posiciones del Sp500, solo 4 empresas coinciden ahora respecto a hace 10 años, y es probable que dentro de 10 años haya una rotación similar.

Esto no sería posible si los indexados tuvieran todo el poder de retroalimentación que presuntamente se le atribuye.

11 Me gusta

Este es un buen punto para estimar la catadura de quien gestiona nuestro patrimonio.

Creo recordar que los metavalorios también huyeron en desbandada en su día. Pero alguno del foro sabrá mejor lo que pasó.

Me pregunto si el gestor tiene mucho que hacer cuando el jefe le dice que se terminó su contrato en las condiciones hasta entonces vigentes.

3 Me gusta

Gracias! Más o menos lo esperado.

Seguimos esperando, valga la redundancia.

1 me gusta

Es el dueño de la gestora. Si se va sería por venderla o algo parecido. No inviertes tus ahorros en una empresa para marcharte a los dos días.

La cuestión es que según qué cargos, según la ley, tienen un límite en el tiempo.

2 Me gusta

En este hilo pueden leer los comentarios de la Conferencia de Azvalor ayer en Barcelona.

6 Me gusta

No sabía que Tullow Oil llevaba un 90% de caída desde los niveles a los que supongo entraron nuestros experimentados gestores. Hasta noviembre 2019 la acción cotizaba a 2£. Hoy se acerca a los 20 peniques.

Con el barril de Brent alrededor de 40$, pocos visos de un aumento de la demanda en los próximos meses y con varios billions de deuda, yo no sé si esta posición sobrevivirá la que se avecina.

Que vamos, habiendo perdido un 90% tampoco queda ya mucho que perder. Vaya una coincidencia que fuera una de las mayores posiciones de AzValor Internacional y que no hayan aumentado posición significativamente, aprovechándose del gran descuento al que cotiza este diamante en bruto.

A ver si el lunes nuestros magníficos gestores comparten su concienzudo análisis de la situación, desarrollado en sus 14h de trabajo diario. Espero tampoco den demasiado detalle, no vaya a ser que alguien les copie la posición.

10 Me gusta

No se crea @Amat, si usted por ejemplo entra ahora y se va a 2 peniques, usted habrá vuelto a perder otro 90%.

Es posible que tenga que pasar por ampliación de capital. Si es así, va a diluir mucho a los anteriores accionistas si quiere recolectar el dinero suficiente.

4 Me gusta

Hola amigos, comparto un documento que he montado echando mano de la fantástica web Jucaspe. Es un Excel que recoge toda la cartera de Cobas. Lo he hecho para ver con más profundidad qué hay dentro, puesto que en su conferencia de inversores siempre se habla de lo mismo y poco se profundiza en la cartera y hacia dónde está escorada.

Viendo la cartera en su conjunto es claramente una cartera “sucia”. Mucha industria, offshore petrolero, ingenierías, transporte LNG, energía, fertilizantes, gas… Vamos que no es de extrañar que esté como azValor. Y que se pueda “disparar” viendo lo que lleva dentro, que todo huele a que está más apalancado que ni sé…

En fin, que sigo pensando que el principal fallo de Cobas (al margen de meteduras de pata profundas en algún que otro análisis) es la comunicación. Menos ROCES y más hablar de la estructura de la cartera, de lo feo que son algunos sectores, de lo que ven en ellos, etc. Ahí azValor creo que lo han hecho mejor, o al menos más claro, sabes a lo que juegan.

A mí me ha ayudado a tener una visión de conjunto. Espero les sirva. Buen sábado!

Saludos.

Edito: Lo subo en PDF.

CARTERA COBAS.pdf (438,7 KB)

24 Me gusta

Too much value…

__

1 me gusta

Je, muy agudo. A falta de mayor información no tengo intención de incrementar mi exposición a Tullow Oil ni a AzValor.

Hablo obviamente de quienes llevamos Tullow Oil o AzValor algo más de 3 meses.

3 Me gusta

En Barcelona mostraron en su presentación que con el crudo a 50$, la acción de Tullow Oil la estiman en 0’33£. Eso sería recuperar de -90% a -85%.

El crudo cotiza hoy a 40$.

Vencen deudas en 2021 por 300mn £, y en 2022 de 650mn £. Con un crudo a 50$ harán un FCF de 200£ (no tengo el dato de lo que ingresarían antes de pagar la deuda).

Esto para mí tiene un nombre: riesgo. Y de nuevo una de las mayores posiciones del fondo. Al igual que le pasó a Cobas con ARYN.

Esta gente parece no aplicarse en absoluto el cuento que ellos mismos se jactan de divulgar.

Recibiré con los brazos abiertos refutaciones u objeciones a mis comentarios de arriba. De hecho quizá hasta me agarre a ellas como a un clavo ardiendo. En parte es lo que persigo poniendo mis reflexiones aquí.

7 Me gusta

No pinta bien no… Y tengo plan de pensiones con Cobas también y el que peor va con diferencia… Tiene una caída maja para ser un fondo mixto…

1 me gusta

Acabo de ordenar la salida total de Cobas Selección, acumulo un -38,40% algunas de las empresas que tiene en cartera no me gustan nada (BMW, Renault, las de transporte de petroleo…) y la que se nos viene encima con el coronavirus.

1 me gusta

Buenos días,

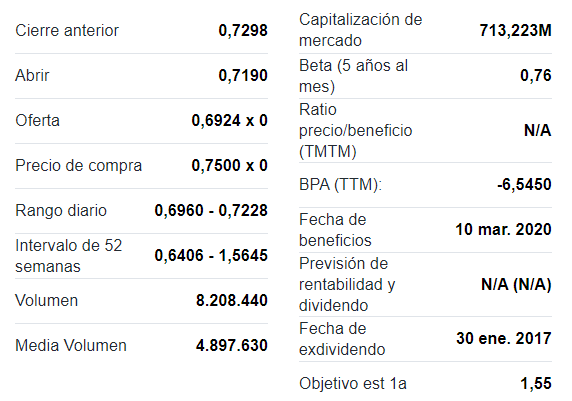

Si usted no se siente cómodo en un vehículo, lo mejor que puede hacer es replegar velas. Ahora, sin intentar criticar su decisión, ni hacer de pitoniso, en mi opinión es un tremendo error de los inversores salir de un producto en momentos de pánico de mercado, donde todo cae irracionalmente. Es que nada más pensando en aryzta cotiza a 0,72 CHF, menos de su ampliación de capital. ¿Vale todo el negocio cero? Es que no tiene ningún sentido.

Porque me considero un fondista sin conocimientos suficientes para invertir por mi cuenta, sino compraría hoy todas las aryztas que pudiera.

En fin, le deseo suerte pase lo que pase y que de este movimiento aprenda en un futuro, para bien o para mal.

Yo estas semanas he incrementado en internacional y grandes compañías. No ruidos, no prisas.

10 Me gusta