Aquí se puede observar el efecto de la comisión de salida que se aplica si se líquida la posición antes de X años. El Microcaps es el único que la tiene dentro de Magallanes y es el más estable en partícipes.

2 Me gusta

Eso que indica es correcto pero microcaps tuvo una salida “institucional” entiendo muy relevante en noviembre y no percibí el impacto en el valor liquidativo.

Así que entiendo que quizá los institucionales puedan aportar sin esa comisión de reembolso o quizá es que entran en la clase cara y luego retrotraen parte de las comisiones??

O quiza hay algo que se me escapa?

2 Me gusta

Me sorprenden las salidas de Magallanes.

Su año no ha sido tan nefasto como el de otros fondos.

2 Me gusta

La rentabilidad le ha ido bastante mejor que a AzValor desde luego

2 Me gusta

Cuando un fondo índice va mal podemos enfadarnos pero al fin y al cabo “es el mercado, amigo”, así que básicamente te aguantas o cambias de estrategia, pero realmente lo único que puedes mirar es la rentabilidad. Cuando un fondo de gestión activa va bien, y sobretodo cuando va mal, se miran otros factores aparte de la rentabilidad, especialmente cuando en lugar de esa cosa etérea y sin nombre llamada mercado tu gestor tiene cara, nombre y apellidos. Ayer hablaba con un buen amigo que está invertido en los cuatro fondos value patrios estrella (Cobas, AzValor, Magallanes y el P.P. con Bestinver) y me comentaba precisamente la importancia que él le daba a lo que le transmitían los gestores. De Cobas me comentó su disgusto con lo que le parece ser una pérdida de contacto con la realidad para centrarse sólo en los números, hecho amplificado por una mala experiencia en Dixons Carphone, con tiendas casi vacías y dónde los empleados le redirigían amablemente a la FNAC por no tener lo que pedía; de AzValor criticó su apuesta por las materias primas con la sensación que querer salir en la foto como héroes mientras todo lo demás se hunde sin que de momento el partícipe vea demasiada rentabilidad; y de Iván Martín y De la Lastra comentó que aunque no superen al mercado está tranquilísimo con la gestión que hacen de la cartera, a su juicio conservadora y responsable.

¿Puedo hacer yo las mismas valoraciones respecto al Amundi World? No tendría ningún sentido. Pues ahora imagínense a miles de partícipes, cada uno con sus sensaciones y razones, equivocadas o no, más o menos acertadas, respecto a todos y cada uno de estos fondos. Por supuesto que si un fondo sube atraerá a partícipes y si baja les disgustará, pero más allá de la rentabilidad hay otras razones para estar en un fondo o no.

11 Me gusta

Buen apunte.

A mí algo que me echa para atrás son las bravuconadas, en un estilo de inversión donde la paciencia y la humildad se dice que son fundamentales.

Es por esto que, por su flema, Javier Ruíz y su equipo de Horos AM son mis preferidos. De La Lastra e Iván Martín, con alguna remota excepción, también son razonablemente flemáticos.

7 Me gusta

3 Me gusta

Tullow Oil aumentando hoy de nuevo su potencial de revalorización.

-15% en la sesión. Creo que lleva un buen castigo en las dos semanas que llevamos de 2020.

10 Me gusta

No sea usted impaciente hombre! A los balues, por los cuales no pasa el tiempo esto es pecata minuta.

Por buscarle una razón:

Lo del príncipe nigeriano ha dado más juego que ese señor de color en el whatsapp

3 Me gusta

@segado ¿Está esta empresa entre las que compone el ETF de Nigeria que lleva Adarve en cartera?

1 me gusta

@dgc_80, no lo sé con certeza, pero de estar estaría en una porción muy pequeña del ETF.

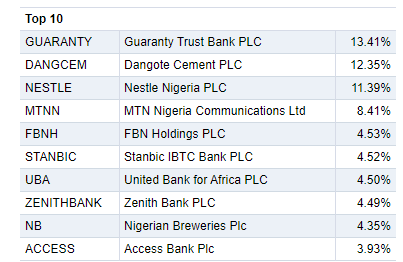

Mire las 10 primeras posiciones del ETF:

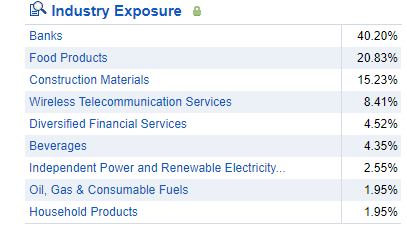

Y el peso del sector Oil/Gas es del 1,95%:

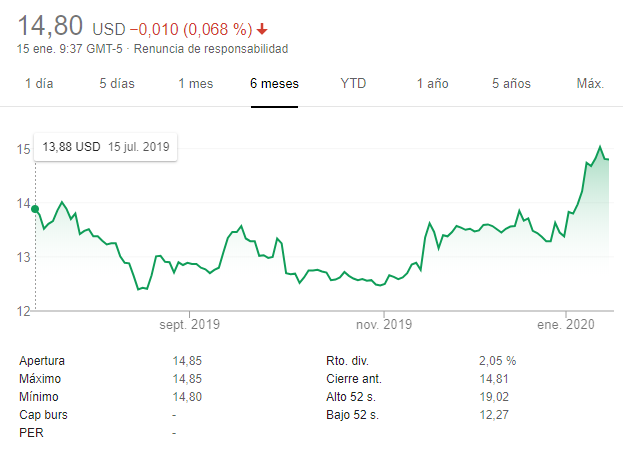

El ETF desde que lo compramos hace unos meses se está comportando bastante bien:

De todas formas, ya sabe, nadie está libre de que le aparezca un cisne negro en alguno de los valores en cartera, no ya sólo los conocidos casos de los gestores activos, sino también en los índices … A ver quién se quejó al “gestor” del SP500 cuando quebró Enron o al gestor del IBEX con Terra.

16 Me gusta

Me parece que esa empresa cotiza en Londres no?

3 Me gusta

Mojada de oreja en toda regla de Bestinver a Cobas y Azvalor.

https://www.expansion.com/mercados/2020/01/15/5e1eed5b468aebcd598b45e7.html

3 Me gusta

Pues ya me ha tranquilizado, oiga.

Estas noticias me hacen reir. Espionaje panadero

4 Me gusta

Hoy he recibido un correo de Cobas anunciando las IV Conferencias de Partícipes.

Son el 31 de enero en Barcelona (Petit Palau) y 17 de febrero en Madrid (Teatros del Canal)

Como curiosidad señalar que habitualmente en años anteriores primero se celebraba la de Madrid y luego la de Barcelona y en ambos casos en auditorios con más aforo de público.

Además, el año pasado la conferencia de Azvalor fue en los Teatros del Canal ¿simple casualidad?

5 Me gusta

Estoy perdido con azValor, no se si aportar más o traspasarlo.

Es una posición importante y son ya 4 años que sólo da problemas

2 Me gusta

Creo que algún compañero mucho más sabio que ha respondido de la misma manera a cuestiones similares…y me parece muy acertada la respuesta.

“Piense en si mañana tuviese que invertir esa misma cantidad lo haría de la misma manera.”

De igual manera le diría que no necesariamente es buena idea vender solo porque el VL baje, de hecho si sólo es ése el motivo no creo que fuese acertado,creo que hay que tener en cuenta muchísimos más factores.

No tome mi opinión como una recomendación de nada…tan solo es una reflexión que me tomo la libertad de ponerla por escrito.

9 Me gusta

En estos casos lo mejor es volver al principio, hace 4 años, y acordarse de las razones por las cuales decidió entrar en azValor.

Una vez haya hecho este repaso, preguntese si esos factores que le hicieron invertir en esta gestora siguen en pié a día de hoy.

Si la respuesta es sí, puede seguir aportando con tranquilidad, si la respuesta es no, tiene que plantearse si seguir o salir.

24 Me gusta