Y Tullow no entraría en esta categoría?

Bestinver no lleva Tullow

Y Tullow no entraría en esta categoría?

Bestinver no lleva Tullow

Cierto, perdón que hablabas de Beltrán de La Lastra… Me he confundido.

Jajaja, Si, me refería al de Bestinver.

He editado el mensaje para aclararlo.

![]()

![]()

![]() Añado ; al final uno concluye , que es lo que ocurre cuando uno se cansa de pensar y ahí está la madre del cordero , porque como concluyas de modo inadecuado vas mal y si lo dejas correr , te preguntas ¿ entonces para que le doy tantas vueltas ? si lo mejor es , que una vez tomada una decisión llevarla a término atándome cual Ulises al mástil y con cera en los oídos .

Añado ; al final uno concluye , que es lo que ocurre cuando uno se cansa de pensar y ahí está la madre del cordero , porque como concluyas de modo inadecuado vas mal y si lo dejas correr , te preguntas ¿ entonces para que le doy tantas vueltas ? si lo mejor es , que una vez tomada una decisión llevarla a término atándome cual Ulises al mástil y con cera en los oídos .

Cuando hablo de estas cosas con mi mujer , me mira y debe pensar ¿ pero este cuando va a madurar ? siempre con la duda , si ya le he dicho muchas veces , ¡ cuando ganes vende y ya está ! .

Dedico parte del tiempo de lectura y escucha a gente a quien le encuentro pegas, por evitar el sesgo de centrarme en aquellos con quienes comparto ideas. Y siempre se puede aprender algo, ni que sea a evitar los errores que cometen otros, que no es poco.

Incluso de los comentarios de Juan Huerta de Soto en el podcast de Value School, autoensalzándose y desmereciendo a los demás y de la tergiversada explicación de Fernando Bernad en Tu dinero nunca duerme maquillando lo sucedido con Tullow Oil puede sacarse alguna idea positiva, como dedicar a partir de ahora a otros asuntos el tiempo que les dedicaba. Simple higiene mental.

Ayer compartí unas horas de charla con un muy veterano conocido de foros que hace años se convirtió en amigo en la vida real. Uno de los asuntos comentados fue la evolución de Bestinver-Azvalor-Cobas y coincidíamos en que no es lo mismo construir una cartera “ordenadamente”, como pudo ser en su momento en Bestinver, a los largo de los años, que por necesidad de invertir el capital que se aporta a un nuevo proyecto, como fueron las nuevas gestoras. Hay que invertir el capital que se recibe y además hay que hacerlo acorde a la normativa. Dudábamos de que algunas posiciones hubiesen estado en la misma ponderación en caso de construir la cartera más tranquilamente. Sin menoscabo de los méritos propios del nuevo equipo gestor de Bestinver, creo que esto ha jugado a su favor. Y ya no entro en otros aspectos más subjetivos.

El problema que veo, es que, si partimos de la base de que alguien deposita confianza en un gestor para invertir y de su misma boca salen diversas afirmaciones, algunas de ellas seguramente se pueden comprobar como falsas y otras como mínimo dudosas, su credibilidad queda en entredicho.

Esto plantea un dilema, ¿qué cantidad de afirmaciones falsas o dudosas podemos tolerar antes de que dañe la credibilidad del gestor? ¿en qué momento se podrá confiar en que las justificaciones que den en otros asuntos más difícilmente demostrables?

Sinceramente creo que con matizar ciertas afirmaciones con un “no lo sé” o similares reduciría drásticamente este tipo de problemas, pero que al no utilizarse a mi me dejan un poso bastante amargo…

A bote pronto

https://www.elconfidencial.com/mercados/2016-10-07/analistas-azvalor-abandona-parames-bestinver-fondos_1271629/

Por encima de la rentabilidad primo evitar riesgos innecesarios. Cosas de haber empezado de cero y de manejar dinero de allegados. Y no lo dudo. Acepto hasta cierto punto el error como algo consustancial en cualquier actividad. Pero si detecto mentiras, fuera de inmediato. Una cosa es no alcanzar a entender, dudar si cierta visión puede ser la más adecuada,… pero si es evidente que mienten (aquí incluyo tergiversar, omitir lo sabido,…) fuera por patas.

Es de uso habitual la frase de que si alguien te explica algo de forma complicada o enrevesada, desconfía. Si encima miente…

El problema para mí de los gestores Value donde existe una gran rotación (diría que todos exceptuando Magallanes), es que el relato es muy cambiante, y con frecuencia se va adaptando en función de los acontecimientos bursátiles.

Porque hoy te justifican por qué han entrado en una u otra empresa, y dan muchos argumentos para hacerlo. Pero en un par de trimestres lo mismo se descuelgan con que la tesis ya no es válida, o que ha subido algo y hay otras compañías con mejor potencial, etc. O en ocasiones, ni siquiera merece un comentario aunque la posición haya desaparecido de la cartera.

En este tipo de fondos, a mi parecer, el partícipe queda a merced de la confianza que le genere el gestor.

Sin embargo, como se ha comentado antes, cuando uno lee una carta de Terry Smith, lo que ve es coherencia mantenida durante muchos años. Porque cuando se creó el fondo explicaron qué tipo de empresas buscaban, qué sectores iban a descartar de antemano, y cuál sería su proceso. Y en todos estos años, el relato (y os hechos que le acompañan) se han mantenido. Basta ver la cartera donde la mayoría de las empresas que se seleccionaron al inicio siguen presentes 8 años después.

Y que conste que en Fundsmith detecto cierta tendencia a deshacerse de buenas empresas coincidiendo con baches de cotización. Sucedió con Nestlé, Procter & Gamble y algunas otras (Imperial Brands, Smucker…). Diría que la única donde han defendido mantener con rentabilidades pobres, ha sido Philip Morris. Es decir, aunque en mucha menor medida, creo que también tiene un cierto relato que les facilita deshacerse de posiciones que no han funcionado como se esperaba de ellas.

Saludos.

Fíjese que a mi me pasa eso escuchando a Paramés. Me remito a las conferencias de 2008, 2009, etc. e incluso a su forma de actuar durante las punto.com.

Yo también veo coherente a Paramés.

No han podido retener al equipo de Paramés, y resulta que el que se ha ido el último es ingeniero de minas, y casualmente azValor está obsesionado con las materias primas… uf…

Si yo estuviera en azValor iría viendo como sacar mi dinero de allí.

Aquí en este hilo, más o menos se están analizando los errores de Cobas y Az, su reconocimiento o no y sus consecuencias(si es recuperable, que ha pasado con los equipos, etc…).

No olviden que los errores y los éxitos van ligado a todas la personas en la inversión y más importante, el mercado perdona ciertos errores de los que con el tiempo puedes recuperarte, pero no suele perdonar la arrogancia de quién es incapaz de reconocer que esa operación no merecía la pena.

No olvidar que los mercados cambian, invalidando modelos, reconocerlo es de sabios y humildes.

Bueno, hay quien dice que hay dos clases de inversores: los que comen bien y los que duermen bien.

Una curiosidad con AzValor Blue Chips: el folleto dice que al menos el 75% en empresas de gran capitalización pero define gran capitalización las que superen los 3.000 millones. Por poner ejemplos eso es una capitalización intermedia entre la de ZOT y CIE y casi la mitad que la de Merlin o Inmo Colonial

Que no digo sean buenas o malas, pero muy muy blue no los veo

Creo qe Morningstar usa un criterio similar al de MSCI o sea 70% capitalización (eso en España sería 11 ó 12 o asi empresas solo)

El TRIBEX: Santander, Iberdrola y Telefónica. Y para eso, que no es ninguna tontería, no hace falta pagar comisiones a nadie.

Hay quien habla del Ibex 2 y del Ibex 4

Recuerdo mi off topic [43] Inversores - Grandes lectores:

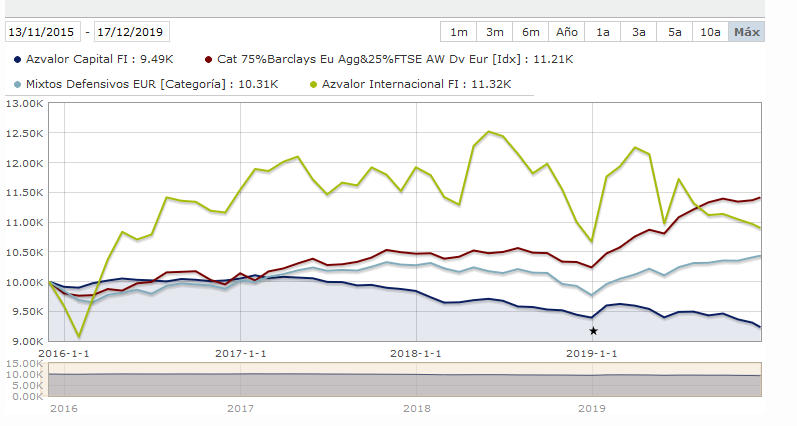

Volviendo al peculiarísimo azValor Capital

El DFI del az Capital indica riesgo 3 sobre 7. Por comparar es el mismo nivel que el de Cartesio X o M&G Optimal Income.

Moraleja: mirar el %RV (10% en este caso)y el nivel de riesgo indicado en el DFI, NO es suficiente para hacerse una idea de como es el fondo

(ya saben mi tendencia a criticar los mixtos)

Edito: y en un mixto “conservador” no creo deban exigir 7 ó 10 años de permanencia “porque si no es corto plazo”