Aparte de que no van a echar piedras sobre su propio tejado como viene a decir @Perezpe, los fondos verdaderamente value deberían caer menos que las tecnológicas, pero una caída de estas arrastrará a las otras, especialmente a las más débiles.

Value no es comprar lo que está barato esperando que suba, sino comprar lo que cuesta menos de una estimación realista de lo que puede valer.

También es cierto que las expectativas deben cambiar si cambia el entorno, pero comprar, p. ej., empresas muy endeudadas esperando que el negocio pague de para pagar las deudas es simplemente especular. Mejor comprar las que crezcan con más pendiente sin mirar ni el nombre de las empresas.

Por otra parte, ya serían suficientemente honestos si explicarán cómo calculan el valor objetivo de las principales posiciones del fondo.

Pero esa cartera es de, por lo menos, 30 de junio del 25, no? Tengo la sensación que algo habrá cambiado y diría que bastante a tenor de las revalorizaciones que ha habido últimamente. Volviendo al tema Valué, yo ahora mismo y viendo los múltiplos de índices y otros fondos, creo que el valué me inspira algo más de confianza. Teniendo claro que si todo baja, los valué bajarán más que nadie, al menos al principio, pero quiero pensar que esos múltiplos bajos, en algún momento, tienen que servir de cierta red de seguridad. Y siempre a largo plazo, claro está.

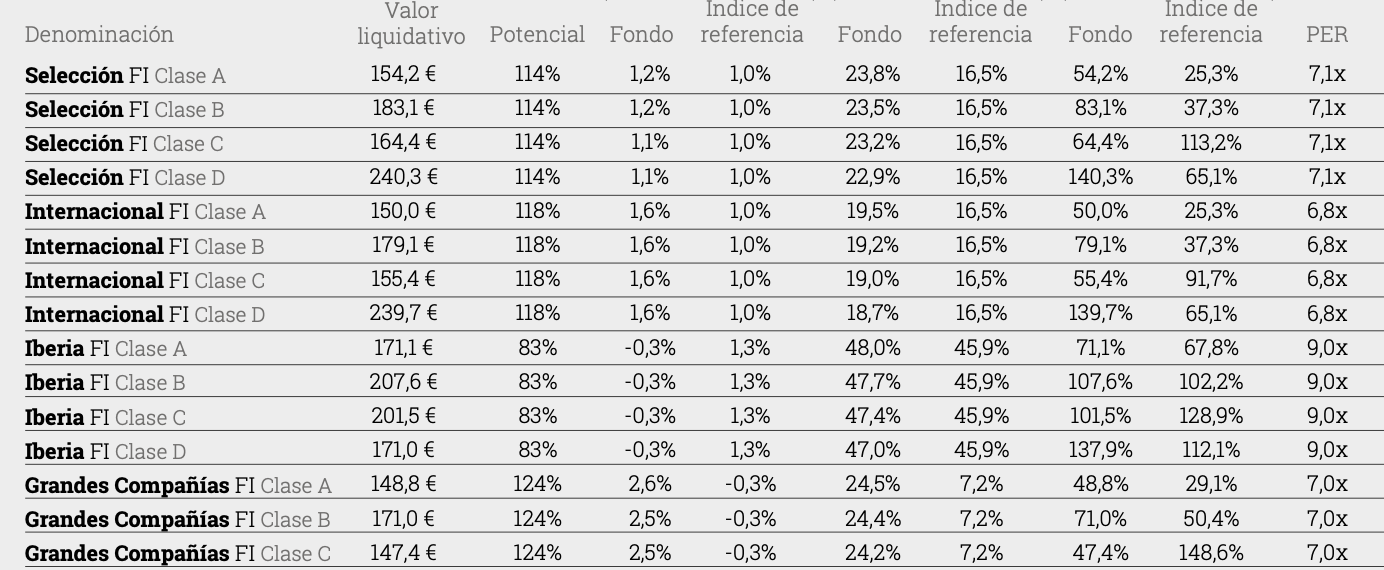

Diría que es un PER o P/E de 15 sobre un beneficio normalizado que se cocinan ellos.

Estaría bien que hicieran un P/FCFE al múltiplo que vean histórica, sectorial o coyunturalmente razonable. Pero el potencial de revalorización que publican suele dar bastante clavado si tomamos el PER de la cartera y lo extrapolamos a si el PER fuera de 15.

El problema es que siempre queremos aplicar lógica a procesos que tienen parte de lógica pero que no necesariamente van a funcionar como creemos que deben de hacerlo y que nosostros mismos ya de entrada atribuímos a procesos que no han sido lógicos según nuestro punto de vista.

En 1987 con Japón a niveles tremendos ya, cayó muchísimo más el S&P500 que el Nikkei. Y uno de los considerados mejores gestores de fondos de todos los tiempos, Peter Lynch cayó bastante más que incluso el S&P500.

Extrapolamos nuestros recuerdos de lo que ha pasado otra vez, creyendo que va a pasar lo mismo, cuando históricamente hay toda clase de ejemplos de muchos tipos. A veces tampoco es tan fácil saber cual es la tipología real de la supuesta burbuja. Pre 2008 , Paramés y Guzmán acertaron de lleno sobre que había una burbuja considerable en inmobiliario español, pero en cambio eso no hizo que no cayeran muchísimo al no ver que esa burbuja era mucho más general en términos crediticios. Y por lo tanto sus supuestos cálculos normalizados sobre la situación financiera de sus empresas en cartera tuvieron una aplicación tremendamente optimista si se daba ese escenario.

Por ejemplo: el Selección tiene según su último informe un PER de 7,1x. Que esa cartera se fuera a un PER de 15 supondría una revalorización de 111%. El potencial que le dan al fondo es de 114%.

Y así los demás también, más o menos.

Los últimos acontecimientos en geopolítica me hicieron pensar que habría una buena sacudida en las bolsas a nivel mundial… Y la da la sensación que apenas ha pasado algo o incluso lo han celebrado. Veremos pues da la sensación que esto es solo el principio.

Yo si que pienso que Cobas tiene una cartera sólida y que algunas se sus posiciones todavía tienen que florecer más.

Y como comentaba una compañero más arriba, aquellas que han subido tanto en 2025 como Atalaya o Técnicas deberían ya haber visto rebajado su peso en la próxima carta.

Llevo algo más de 8 años dentro siguiendo el top 10-15 y subscribo su sospecha.Ultimamente la cotización ( continúa constante subida) no se correlaciona con los publicado en ,al menos, sus 10 primeras posiciones.Han debido de haber cambios significativos.A ver si publican ya la cartera del segundo semestre del 2025 y salimos de dudas ..Un saludo

A cierre de Noviembre este era el Top 10.

Atalaya Mining Copper, CK Hutchison Holdings, Golar LNG, Danieli & C. Officine Meccaniche, BW Offshore, Teva Pharmaceutical, G-III Apparel Group, BW Energy, Derichebourg y TGS ASA

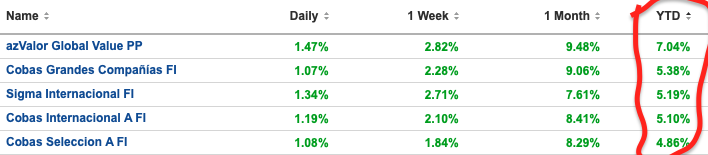

Me dije que no miraría las cotizaciones compulsivamente -pues igual que suben se pueden desmoronar después- y ya estoy incumpliendo la promesa, pero Az y Cobas la están sacando del estadio en lo que va de año.

El Cobas Selección rozando el 7% anualizado desde inicio. Y rozando significa 6’9% ahora que lo miro, con el VL que da con decalaje quefondos.com. No deja de ser una cifra simbólica pero que, emho, en perspectiva, muestra un cuadro diferente al que le hemos conocido a Cobas durante más de 8 años. Se dice pronto. Sobretodo para quienes hemos realizado la travesía del desierto, y estábamos acostumbrados a ver 3%, 2%, o cerca del 4% si teníamos “suerte”…

7% no es ya un retorno mediocre, o ínfimo. Emho entra ya en territorio interesante. Igual me he acostumbrado a conformarme con poco cuando se trata de Cobas. Y sé que muchos de vds le sacan un retorno, por su hábil DCA, superior. O que, como hemos discutido ya varias veces, no se trata de la cifra tomada de forma aislada, sino su comparación con un benchmark apropiado lo que nos da una idea de lo satisfactorio del desempeño del fondo.

Pero déjenme presentarlo así: si el Cobas Selección hiciera un retorno en 2026 similar al del año pasado, 2025, se acercaría mucho o incluso alcanzaría el retorno de doble dígito anualizado desde su origen. Esto es, el 10%. Claro, que un año como 2025 es una bicoca y la vida no funciona así. Únicamente lo digo para ponerlo en cierta perspectiva. Parece que fue ayer cuando el fondo a duras penas lograba arrojar un 3% de retorno anualizado. De hecho, diría que no fue hace tanto cuando Paramés dijo eso de que por fin el fondo bate a la inflación.

Yo estoy en su misma situación pero con el Internacional .Si se dan las situaciones oportnas este año tocará rebalancease por aquello de ajustar el riesgo

Y efectivamente…tempus fugit…

Yo también tengo mi mayor peso en el Internacional, ya que siempre pensé que el mayor universo de este (el Selección entiendo está restringido por haber de tener un 10% en España y Portugal) le podría dar unos pipos extra de retorno.

En el Internacional tengo asignado ahora mismo un peso ligeramente mayor a la suma de lo que tengo asignado al Selección y al Grandes Compañías. En el Selección y el Internacional mi retorno personal es algo menos que el que exhiben estos fondos desde origen. Supongo porque aporté cuando el fondo subió un poco al principio, antes de que este se fuera al Sur durante varios largos años.

Así, al Selección y al Internacional debo de sacarles a los dos en torno a casi un 6% de retorno personal. Un 5’8-5’9% o así, ahora mismo.

Al Grandes Compañías, en el que entré más tarde, no al principio, y motivado por informes de Cobas que le asignaban un potencial de revalorización mayor al mismo tiempo que cargaba una comisión de gestión menor a los otros, le saco bastante más. Un 17-18% anualizado, por el 5 y pico del fondo desde origen. También esto tiene que ver, principalmente, con el momento en el que uno se embarca en el fondo. Hay gente en este foro que lleva sacándole doble dígito a los fondos de Cobas desde hace tiempo, porque supieron sobreponderar cuando el VL estaba por los suelos.

Aproximadamente, mi distribución de pesos en los fondos de Cobas es del 22’5% para el Selección, 22’5% el GC y 55% el Internacional.

Top 10 a cierre de Diciembre

Atalaya Mining, Golar LNG, CK Hutchison Holdings, Danieli & C. Officine, BW Offshore, BW Energy, Wizz Air, Brava Energia, TGS ASA y Derichebourg

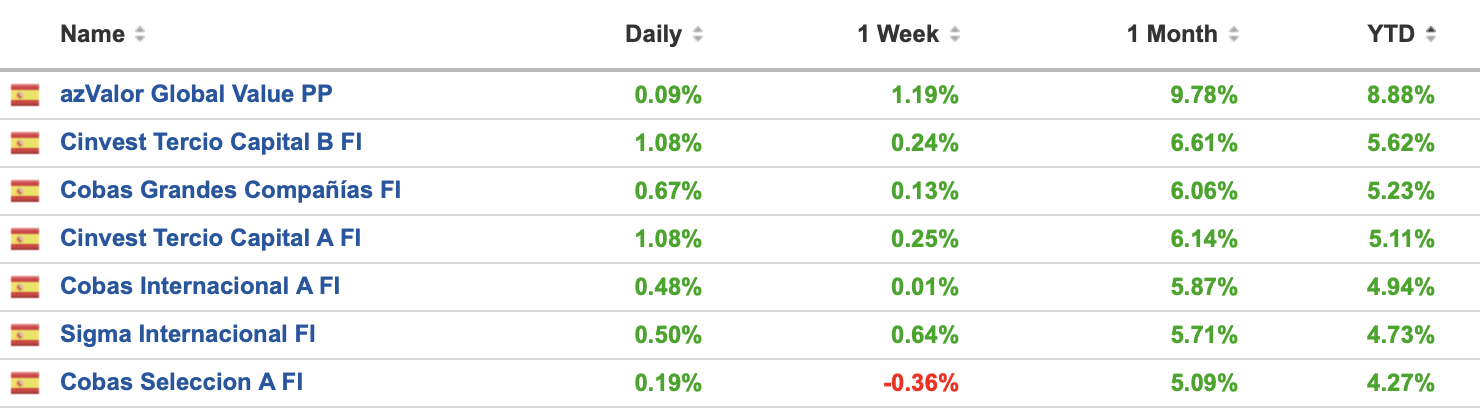

Tras el rebote posterior a la caída las amenazas de Trump sobre Groenlandia, AzValor Global PP muestra ya casi un 9%YTD y el AzValor Internacional FI 9’5%.

Si se fijan en las primeras posiciones del fondo, se han ido todas fuertemente al Norte. Lo miré el otro día de pasada, sin detenerme demasiado, y, algo se me pudo pasar, pero recuerdo que cada posición había derrapado en las últimas semanas/meses mínimo un 20%. Creo miré hasta el top7 o así.

Me resulta bastante llamativo que todas y cada una de las posiciones hicieran ese mismo movimiento en el mismo periodo de tiempo. Uno argumentaría que es que están todas muy correlacionadas entre sí, pero tal cosa me parece harto inverosímil; además de arriesgado. Aunque ya sé que a los azvalorios les da igual -o al menos eso dicen- el riesgo de concentración o correlación en su cartera. Y que eso no es riesgo, como ellos lo entienden.

Me mosquea por otro lado que el PP le vaya a la zaga al FI, teniendo el primero comisiones más bajas. En cualquier periodo que tomemos hasta al menos 3 años (probablemente más), el FI supera al PP con claridad. Siempre pensé que el PP tenía restricciones menores en cuanto a pesos en la composición de la cartera que el FI pero, pensándolo bien, no tiene sentido que un FI tenga una regulación más draconiana que un PP. Aquello que vi hace ya varios años, cuando miré la cartera del PP, donde creo era Consol Energy tenía un peso de ca. 14%, fue probablemente meramente puntual y engañoso, y el PP probablemente no les da a los gestores mayor flexibilidad que el FI.