Va a ser error tipográfico

3 Me gusta

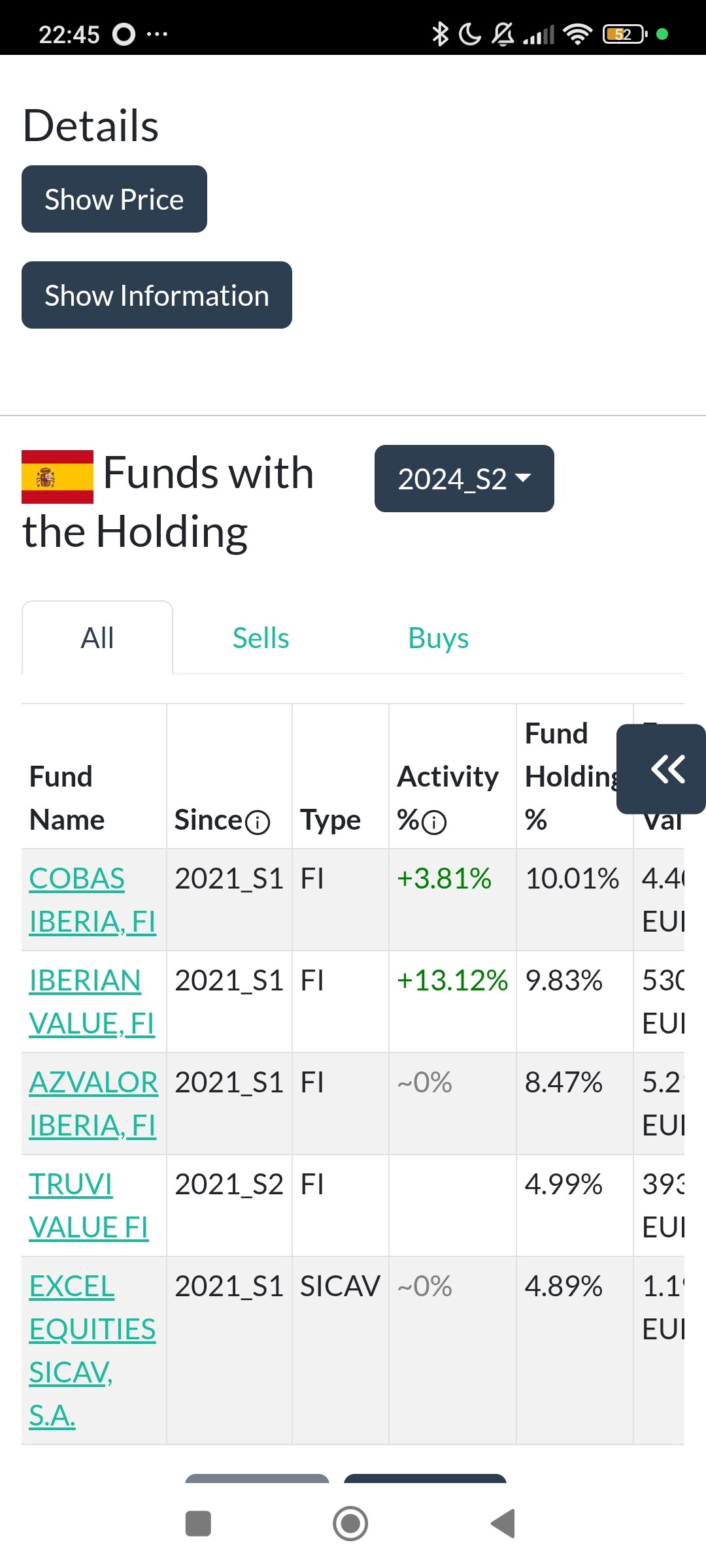

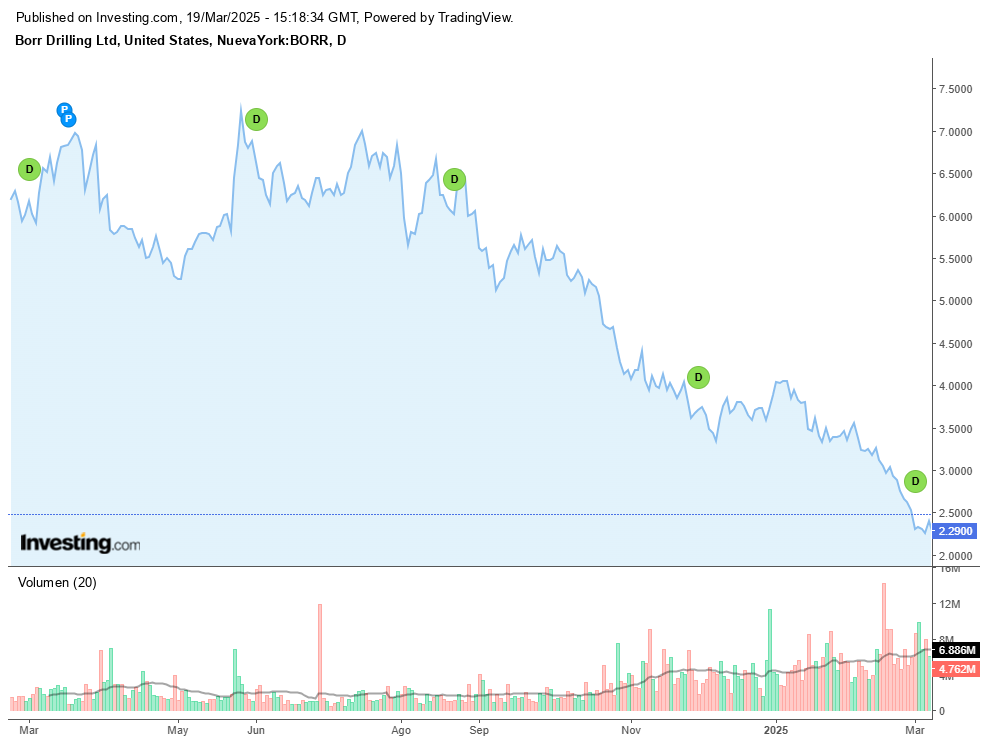

Cobas aumento bastante en Borr

sec.gov/Archives/edgar/data/1705931/000170593125000002/xslSCHEDULE_13G_X01/primary_doc.xml

6 Me gusta

Buenas tardes:

Vista la evolución (ver gráfico) de Borr Drilling en los últimos 12 meses, no es de extrañar (dada la filosofía value) que hayan aumentado el número de acciones recientemente.

Del enlace que pone, Dª Ana, entiendo que ahora Cobas tiene 12,6 M de acciones, que es el 5,1% de los 245 M que tiene la empresa.

Lo que no tengo claro es cuánto aumentaron y desde cuándo.

Saludos.

4 Me gusta

¿Por qué no aumentar la posición de otra empresa que cae?

Recuerde La taberna de los Value Investors. General - nº 2822 por Buso :

4 Me gusta

Hay que estar atentos a Golar , como le salgan los contratos en Argentina nos va a dar una gran alegria…

10 Me gusta

En twitter hay mucha morralla pero hay algunas cuentas que conviene seguir al dedillo:

https://x.com/gabcasla/status/1898075118040973520

El mercado tiró a Golar por la caida del Brentt/ TTF sin motivo alguno, cuando la empresa está con diferencia en su mejor momento y con una visibilidad en los cash flows como pocas lo tienen.

Había que entrar si o si, además tenía clavada la espinita de haberla soltado a 18 dólares en su día:

7 Me gusta

Fui prudente con la entrada contando en meterle mas abajo pero apenas dio más margen ,veo que las llevas ligeramente a mejor precio que yo , de salir lo de Argentina veremos a ver hasta donde nos lleva este barco…

Suerte.

2 Me gusta

Babcock, entiendo en parte al calor de la escalada de rearme internacional como consecuencia de la política internacional del nuevo inquilino de la Casa Blanca, vuelve más o menos a los niveles a los que Cobas debió de abrir sus primeras posiciones. Allá por la primera mitad de 2017, creo. 8 añitos, ahí es nada, de travesía del desierto para volver al punto de partida. No hablamos siquiera de revalorización.

No tengo claro que haya sido tanto un acierto de la tesis, del toque de Paramés y sus discípulos, como un golpe de suerte que la coyuntura actual le ha brindado a esta compañía.

20 Me gusta

Con el precio medio que tienen en Babcock, han obtenido mas de un 100% de revalorización. Yo firmaba que todas las inversiones acabaran así

3 Me gusta

El problema de los precios medios en una acción cuando se ha promediado a la baja es de donde ha salido el dinero para poder promediar a la baja.

Si ha salido de vender otras con importantes plusvalías o de liquidez, tiene mucho sentido su comentario, pero si ha salido de vender otras posiciones en pérdidas, ya se complica la cosa.

Que en parte es lo que le ha pasado a Cobas en sus primeros 4 años de andadura. Que para promediar de forma significativa algunas que tenían caídas gordas tenían que deshacer parte de posiciones donde también estaban perdiendo dinero.

14 Me gusta

Una mierda de rentabilidad desde inicio, si resta comisiones aplicadas al fondo (6%-7%anual)

16 Me gusta

¿Qué precio medio tienen?¿Lo han dicho?

Y también lo que dice @camacho113. Sobre un plazo de ocho años un 100% no es algo tan espectacular. Si bien es verdad que han podido quizá ir aumentando posiciones durante el camino.

4 Me gusta

Nunca he dicho que haya sido una inversión espectacular. Pero no haber obtenido ninguna rentabilidad después de 8 años, a obtener una rentabilidad del entorno del 100%…la historia cambia bastante

10 Me gusta

Yo el modo como enfoco el asunto del primer precio al que un fondo abrió posición, que es a lo que hice referencia unos comentarios más arriba, es el siguiente:

Para mí el primer precio de entrada indica el precio al que los gestores encuentran que un determinado valor está infravalorado y es una buena inversión. A partir de ahí, si deciden promediar a la baja el coste medio de adquisición cuando la cotización cae me parece bien y consecuente. Si Babcock estaba barata a 800 peniques, estará doblemente barata a 400.

El problema que yo veo es caer en el despiste de que como ahora la llevan a un coste inferior al de entrada, pues que son unos genios si se revaloriza respecto a ese coste promediado a la baja a lo largo del tiempo. Para mí, el coste de la apertura de la posición indica a partir de qué punto los gestores consideran la inversión atractiva. Y sobre ese coste el precio de Babcock actual poco menos que compensa o breaks even la inversión, siendo generosos. Esto es, sobre la idea inicial de abrir posición en Babcock, Cobas todavía no habría ganado un céntimo, y habría estado perdiendo durante estos 8 años.

Por otro lado tampoco tengo claro que el coste medio de adquisición para Babcock sea de 400 peniques como para que actualmente esté doblando, como dice @Ana. Ello significaría que se inflaron a comprar cuando Babcock cotizó entre 200 y 300 peniques, y no tengo muy claro que el peso de la compañía en cartera subiera tanto como para hacer sospechar que este era el caso. Un ejemplo numérico sencillo para ilustrar esto:

Si Cobas entró con, pongamos, 100 Babcocks a precio de 800 peniques, debería de haber adquirido (promediado) 4 veces más(!) Babcocks a precio de 300 peniques, para tener un coste medio de adquisición de 400 peniques y estar hoy realizando un 100% sobre su posición en Babcock, como nos comenta @Ana.

Por último puede pasar, y diría que me temo que suele pasar, que la tesis se altera a lo largo del tiempo. Y en esto muchos gestores escamotean un poco con lo que dicen y dijeron (una de las pocas honrosas excepciones sería G.Castro emho). Es decir, lo que estaba barato a 800 peniques hoy ya no lo es tanto, pero sí es barato a 400 ó 500. Y mire vd por donde, en Cobas lo llevamos a ese coste de 400-500. Eso para mí es escamoteo comunicativo, el cual por desgracia estoy acostumbrado a observar.

9 Me gusta

Cuando Babcock estaba a esos precios Cobas tenia toda su cartera hecha unos zorros , por lo tanto no tenia de donde rascar arriesgándose a vender lo que posiblemente podría subir. , ahora la situación es distinta ya tiene unas cuantas con buenos beneficios que en caso de ver algo en rebajas tienen de donde ordeñar.

8 Me gusta

Buenos días:

*El precio medio de las acciones que tienen de Babcock no tiene por qué ser el mismo que el precio medio de todas las acciones compradas de Babcock.

*Al respecto, entre las muchas compras del Santander (antes BSCH) que hice cito 5: en Mayo del 2004 a 8.6 €, en Octubre del 2005 a 11.1 €, en Marzo el 2007 a 13.3, en Enero del 2008 a 12.1 € y en Abril del 2010 a 10.4 €.

*A pesar de lo anterior, ninguna de las acciones que tengo hoy de ese banco está comprada a un precio superior a lo que está cotizando hoy.

*Vamos con una anécdota: el otro día un cuñado (hermano de la mujer) va y me dice con retintín “el Santander subió algo, pero estarás palmando mucha pasta porque antes valía mucho más”. Le contesté “por supuesto, esto es una ruina”. Reconozco que le contesté preso de un claro sesgo, ya que cuando se casó él hace más de 30 años se empeñó mi mujer en que le prestáramos algo dinero (a interés 0 y a devolver en 2 años) para la entrada de un piso y tengo miedo que vuelva a pedirnos más ![]() .

.

*Para finalizar, estoy desatascando el tema docente y huerta, de hecho acompaño foto de ayer de la feraz sección cebollas:

Saludos cordiales.

9 Me gusta

Publireportaje

6 Me gusta

Me alegro: ¡qué bonita foto y todos sonriendo!

Tiempo ha casi seguro que nadie iba a esa escalera tan moderna para la instantánea ![]()

Saludo.

6 Me gusta

Cielo santo … ¡¡¡

En cuanto venda sus San y yo mis Tef rebajamos un mes más la media de tenencia de las acciones.

Veo que la huerta la lleva al día …

Saludos.

4 Me gusta

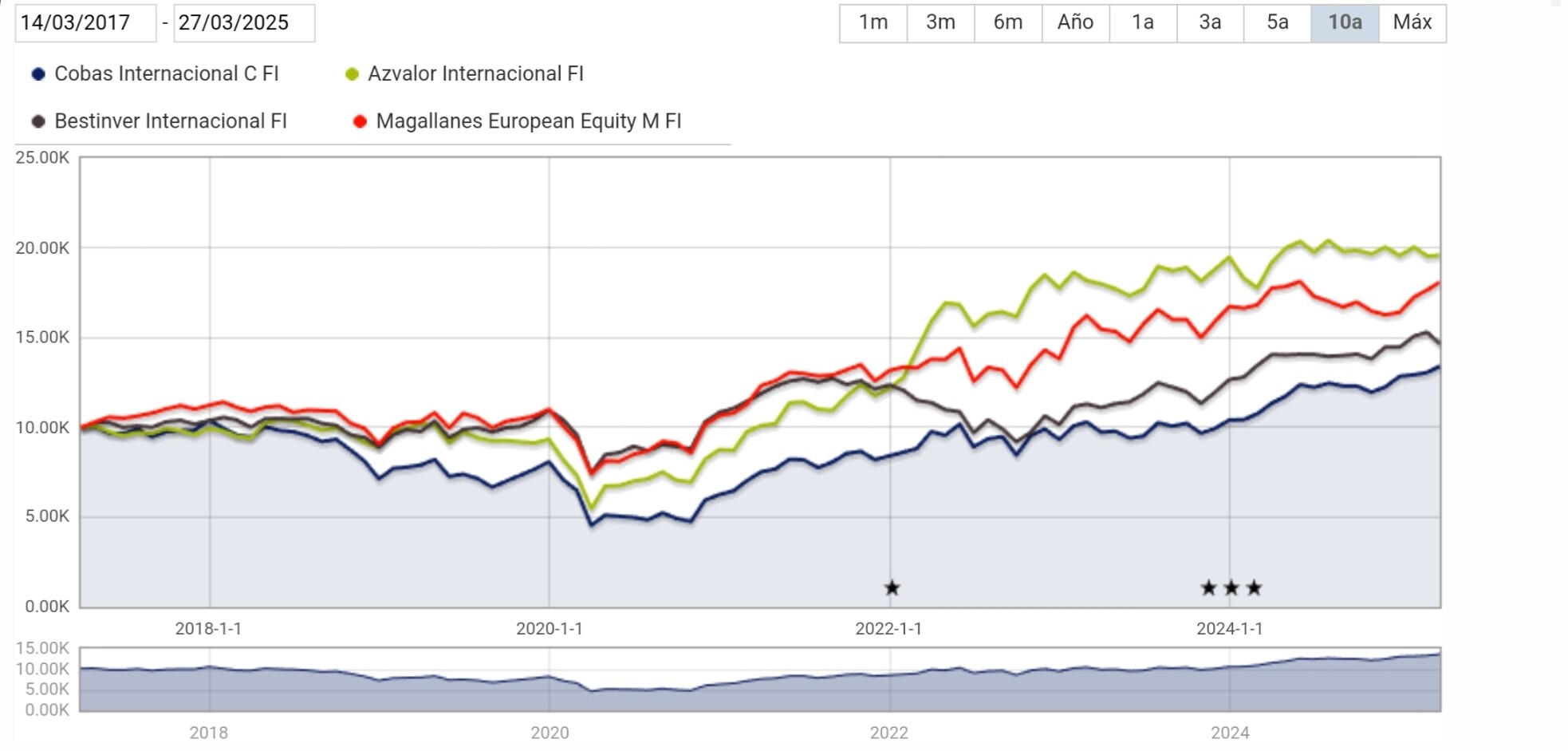

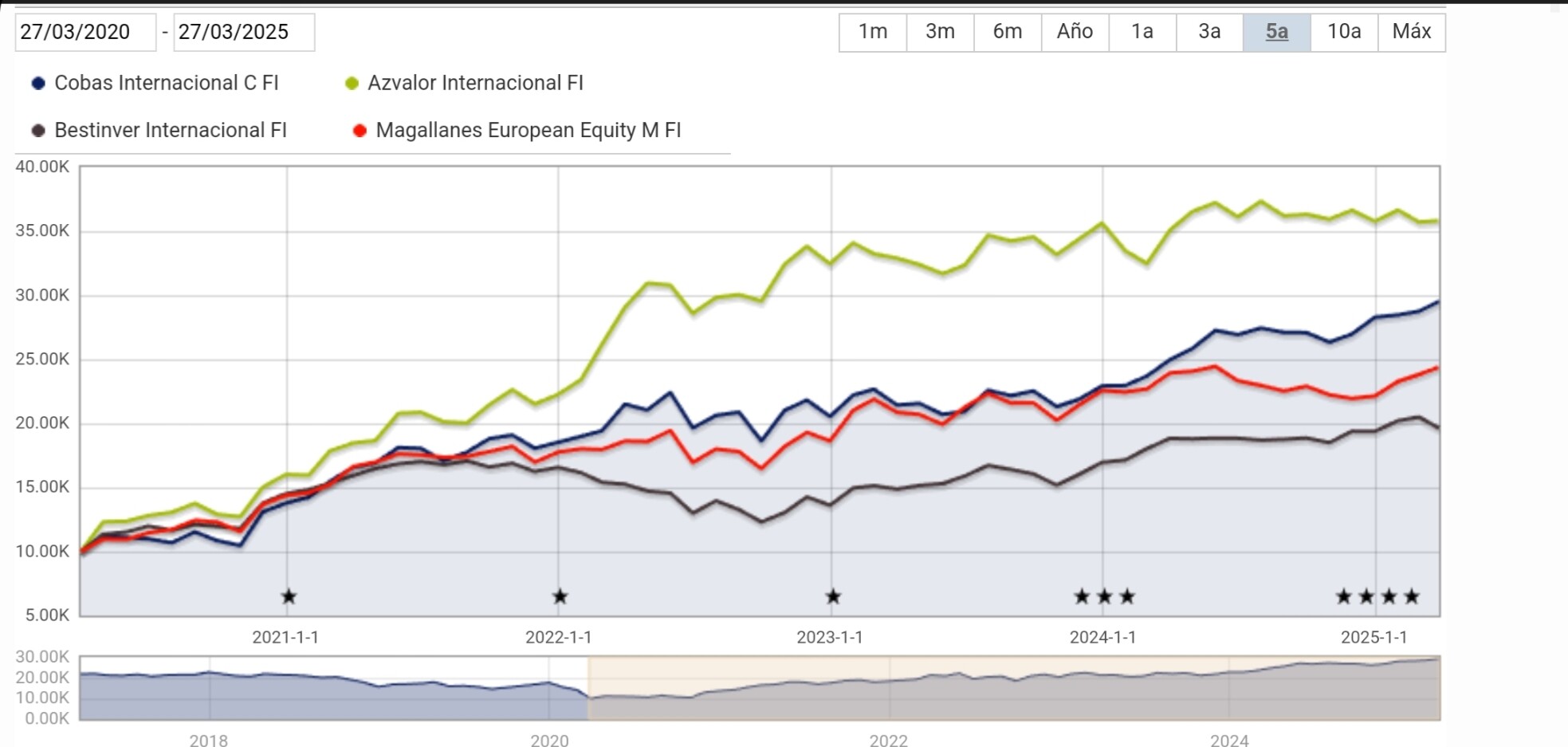

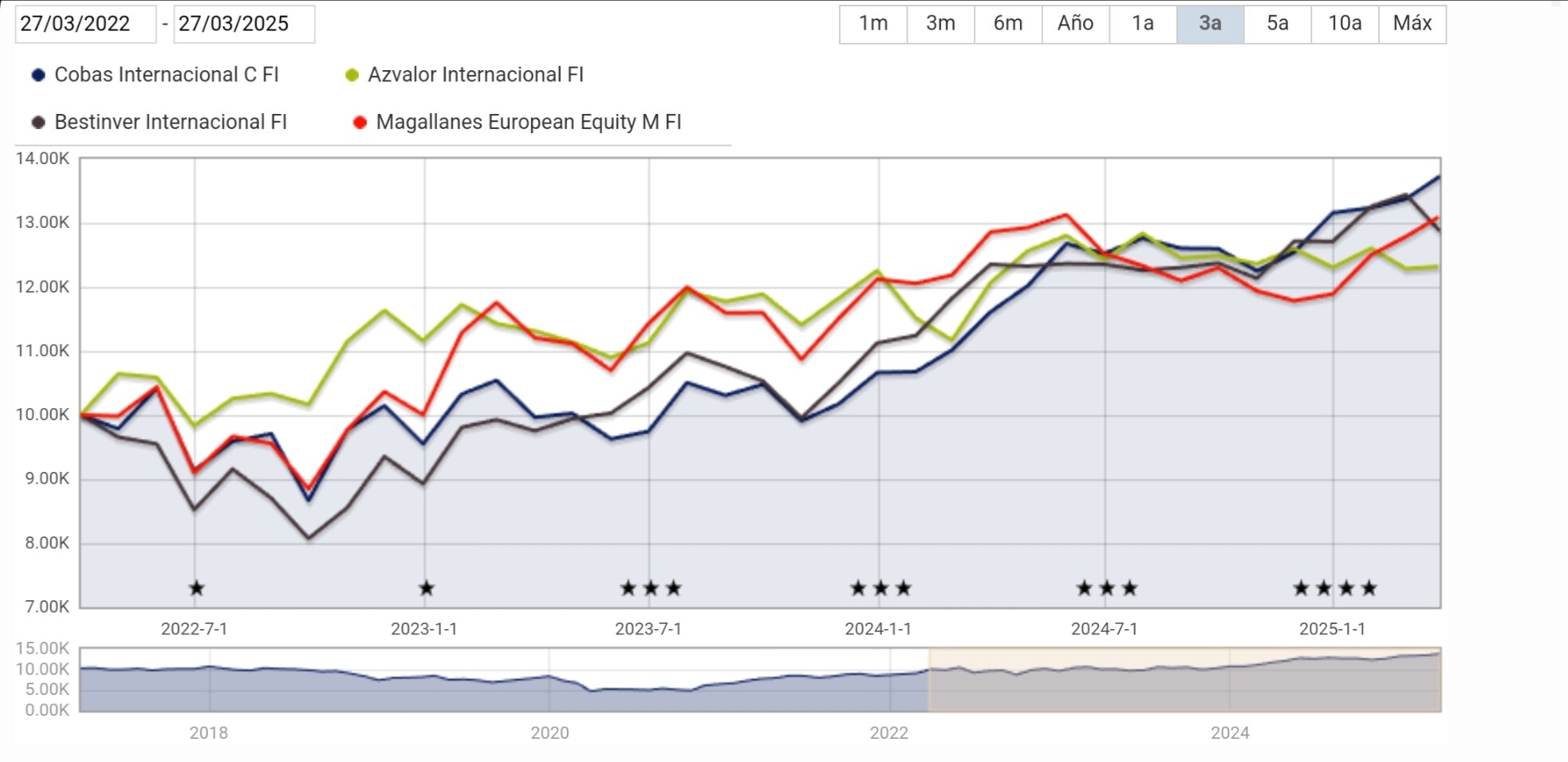

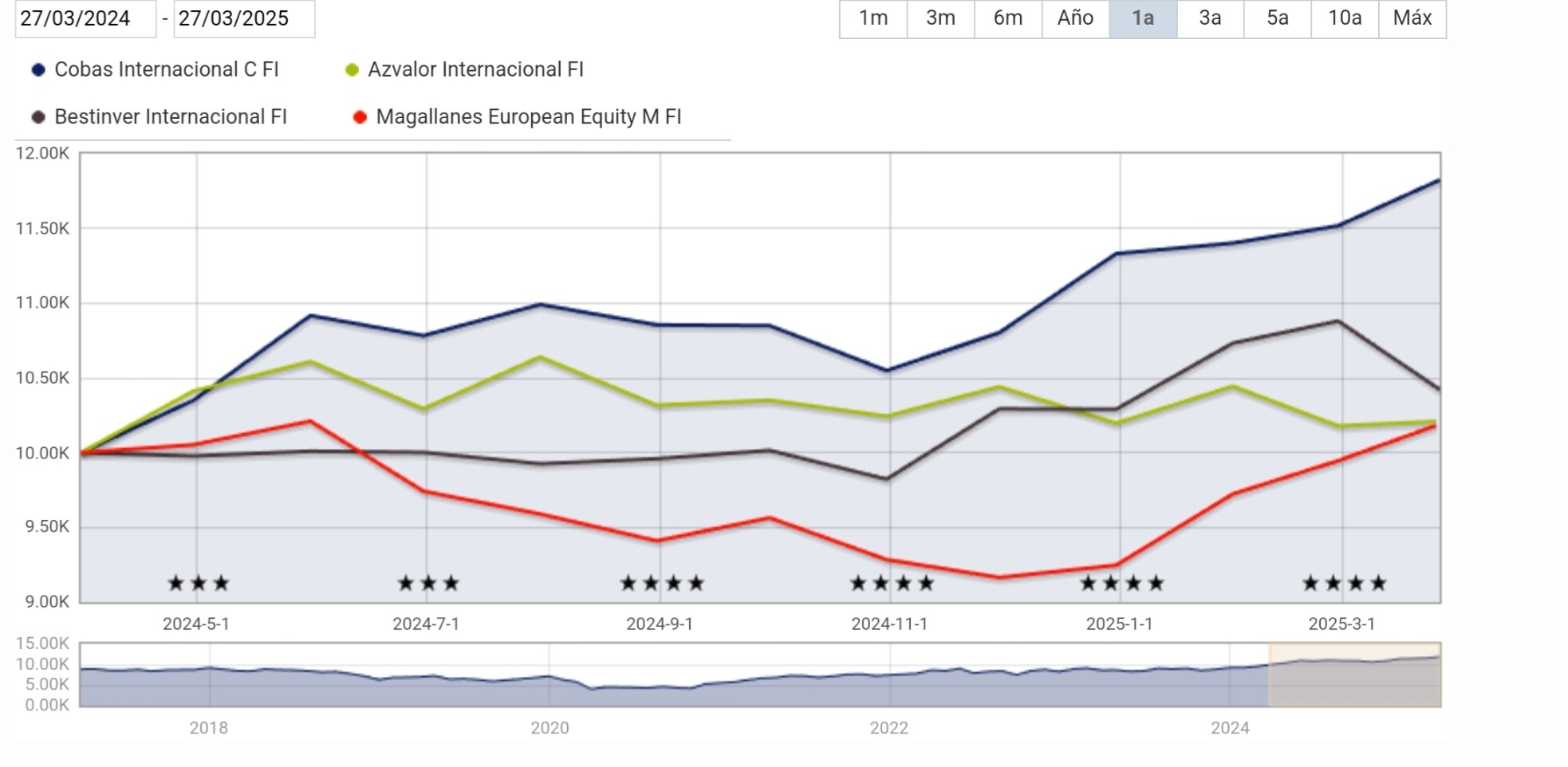

Los fondos de Cobas Asset Management viven un momento dulce. La gestora acumula una rentabilidad media de alrededor del 18% en el último año, que le permite más que duplicar las ganancias obtenidas por los fondos de sus rivales value (invierten buscando empresas infravaloradas por el mercado) más directos. En un periodo algo más largo, a tres años, los fondos de Cobas acumulan ganancias del 42%, batiendo también las rentabilidades del tan competido mundo value en España, según la consultora Vdos.

Editado: este último año les ha ido bien, luego deberíamos traspasar a azValor o a Magallanes que les ha ido peor.

12 Me gusta