Esta y las de RF para mis mayores, la suerte del novato.

2 Me gusta

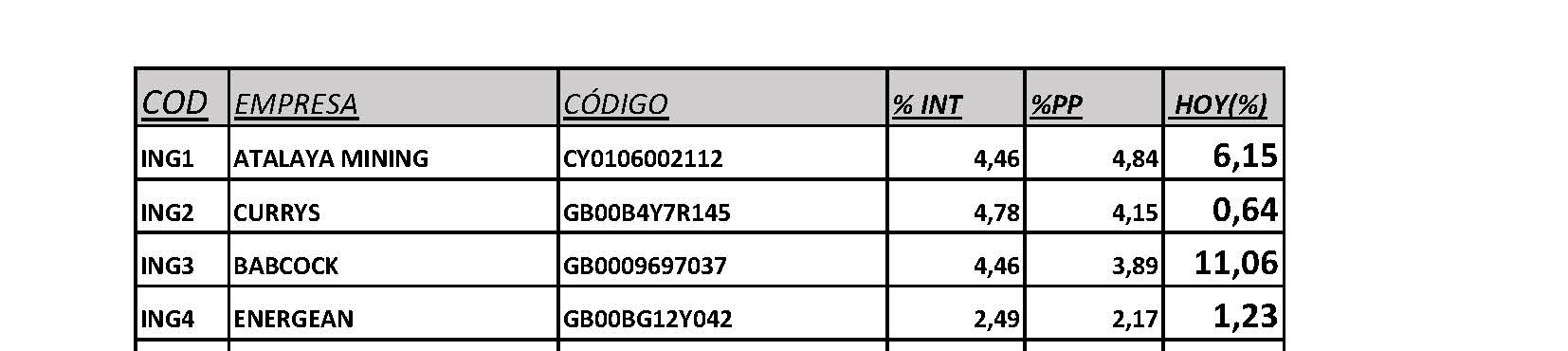

¿esto no tiene que ver con atalaya mining?

4 Me gusta

Hola:

Las Empresas RioTinto PLC y Glencore PLC son dos gigantes y creo que Atalaya Mining tiene mucha menor escala e independiente de ambas.

Lo que sí tiene Atalaya es un interesante proyecto en el municipio onubense de Minas de RioTinto (yacimiento de Cerro Colorado, una parte de las minas del lugar).

Saludos.

5 Me gusta

Tenemos a un nuevo Luis Figo?

Completa en: https://archive.ph/pceCr

4 Me gusta

Ya estuvo con él en Bestinver y llevaba en AzValor desde su fundación.

4 Me gusta

8 Me gusta

Hace seis años que mandé a paseo a mi asesor financiero. Me jactaba de mis fondos growth que iban como un cohete. No veía nada en el value nacional. Uno se sube en lo que va para arriba como dice siempre D. Marcos.

El 2022 fue una cura de humildad o un tortazo de humildad jajaja

. Afortunadamente no salí del growth porque va más con mis sesgos. Pero suscribí algo de value, no mucho lo reconozco.

El caso es ya no me jacto de nada pero sinceramente me alegro por todos los que han aguantado desde el principio en Cobas.

El que aguanta al final gana.

Yo seguiré mi camino que no es el mismo.

Buen domingo para Uds

19 Me gusta

3 Me gusta

3 Me gusta

Gracias por su humildad y honestidad.

El ganador de la carrera, si hemos de compararnos values con growth -la cual es una comparación como tantas otras que se pueden efectuar: USA vs Europa, Large vs Small, etc- es claramente vd y los suyos. Yo eso lo tengo presente.

Y tampoco cabe descartar, y creo que es en parte lo que el mercado descuenta, que estemos en un nuevo normal. Al cabo, se podría decir que llevamos menos de un siglo de democratización de la bolsa, y pensar que los patrones de series temporales de 50, 60 ó 70 años vayan a repetirse indefectiblemente puede ser un tanto audaz.

Dicho lo anterior, yo aguanto en Cobas desde el principio como un jabato. No es mi gestora preferida -aunque tampoco la menos-, si bien agradezco el gesto largoplcista de rebajar comisiones. No sé de qué “se alegra” vd exactamente, pues quienes aguantamos desde el principio sin promierdar (sic) llevamos un 3-4% anualizado en Cobas Internacional y Selección, y un 2’5% en el Grandes Compañías.

9 Me gusta

Disculpe pensé que ya había más rentabilidad desde principio. Los datos incompletos a diez años me confundieron. De todas formas las perspectivas son alentadoras.

3 Me gusta

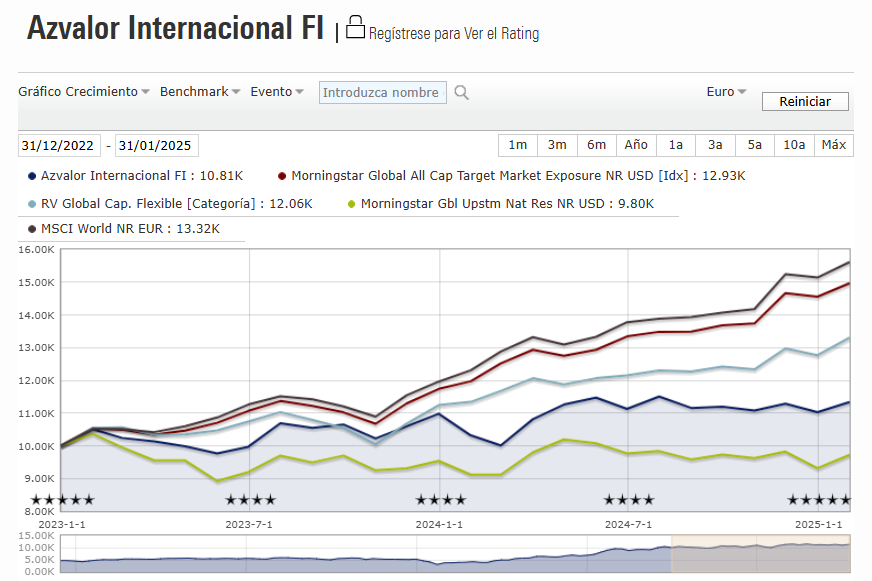

Interesante la gráfica de los últimos dos años y pico de AzValor Internacional.

Como de costumbre importante valorar los fondos, no sólo en base a la supuesta habilidad de los gestores sino en base al tipo de estrategia que suelen seguir y al tipo de Asset Allocation que tienen.

Aunque no es el único rasgo distintivo que tiene, la cartera de AzValor Internacional ha tenido un sesgo muy marcado a sector de materias primas y energía , lo que se suele llamar recursos naturales.

El fondo lo ha hecho sensiblemente peor que el MSCI World NR estos últimos 2 años, sin embargo, como de costumbre, el tipo de Asset Allocation ha terminado pesando lo suyo.

Difícil esperar que un fondo activo lo haga bien o muy bien respecto a un índice generalista, cuando su Asset Allocation tiene un sesgo muy marcado y ese sesgo lo hace significativamente peor que dicho índice generalista.

24 Me gusta

Cobas sigue con el buen timing

Holding(s) in Company - 16:05:18 30 Jan 2025 - BAB News article | London Stock Exchange

4 Me gusta

Buenas:

Desde hace un tiempo ya sospechábamos que estos dos David´s (el CEO Lockwood y el CFO Mellors) eran de armas tomar (nunca mejor dicho).

Ahora:

Falta nos hace, que hay muchos gastos ![]() . Saludos.

. Saludos.

12 Me gusta

Habría que analizar el retorno de la inversión tomando el tiempo que ha tardado en “germinar” en consideración, pero desde luego Babcock retorna a sus máximos de los últimos 5 años y se va acercando a los niveles originales de entrada de Cobas en su capital. Los cuales debieron de estar por los ~800 peniques, si recuerdo bien.

6 Me gusta

Buenos días, alguno podría confirmar si Noble Corp de la noticia de más abajo, es una de las posiciones top de AzValor? Supongo que subió un 15% ayer por esta noticia (llegó a estar ayer mismo en +50%). Gracias

3 Me gusta

Noble Corp (NE) es su mayor posición. Casi un 7%. Magallanes también la lleva, aunque en un porcentaje mucho menor. Sin embargo, no veo que tuviera ayer esos movimientos en su cotización. De hecho ayer bajó un 2,7%.Puede que sea otra Noble?

4 Me gusta

Por lo que comenta parece que está mirando uno de los Warrants (NE+), que se emitieron a ciertos tenedores de bonos y acciones cuando Noble quebró y luego hizo la reestructuración…como muchos offshore quebraron y se fueron a 0 cuando los tenía AzV en 2020: Valaris, o Diamond Offshore (que hace unos meses justo adquirió Noble). La cotización de esos Warrants a menudo no tiene nada que ver con la del subyacente (tienen mucha más volatilidad y dependen de vencimiento, etc…). Vamos, que como dices cayó el viernes -2,7%.

Por cierto, hace poco anunciaron quieren mandar al desguace un par de barcos (Pacific Meltem’ y 'Pacific Scirocco) que veía tenían parados hace tiempo por aquí (a ver si es verdad y me sacan esta basura de aquí, que llevan desde 2018 dañándome las vistas en el Puerto de Las Palmas).

S2

17 Me gusta

Muchísimas gracias @Bravepawn por la aclaración de los Warrants. Me equivoqué con ella. Un abrazo.

3 Me gusta

Buenos días:

Huerta de Soto Jr. reconoció en una entrevista que fue idea suya la de meterse en Seacrest Petroleum.

Pues bien, Seacrest descendió a los infiernos y lleva 3 días frenéticos:

11.02.2025| +122.89%|

10.02.2025| +72.68%|

07.02.2025| +66.29%|

Como siga así unas cuantas sesiones más igual hay que hacerle un homenaje a HdS Jr. y decirle lo mismo que el Santo Job al Señor (Tú me empobreciste, Tú me enriqueciste. ![]() )

)

Saludos.

12 Me gusta