Para elaborar las críticas hay que ir a las tesis de inversión.

Petróleo: El shale no gana dinero y está entrampado hasta arriba. Las reservas parecen ser menores de lo que se venía diciendo. Consecuencia directa, aumento del precio del barril. No una es una tesis alocada.

Uranio: Aumento de demanda y clara reducción de la oferta. Reversión a la media.

Cobre: Hay que terminar de electrificar china y toda la India (1.372.000.000 de habitantes).

Oro: Ya estamos viendo cómo se las gastan los bancos centrales. El dinero cada vez vale menos.

A grandes rasgos y como punto de partida particularmente no lo veo mal, luego hay que seleccionar las empresas y tal, pero es una lógica sensata.

Yo estoy muy tranquilo con mi dinero en Azvalor.

Eso se sabe más tarde. Pero ayuda conocer las cuentas de la empresa, sus capacidades y limitaciones (DAFO), la demanda de sus productos o servicios, la situación macroeconómica…

Por ej., mejor invertir en litio que en carbón. Otra cosa es el precio.

Dentro de mi ignorancia las tesis parecen razonables, pero no hay que olvidar que existen tesis contrarias. Tiempo al tiempo. Por ahora, yo sigo con azValor.

El problema, como se ha comentado en este hilo y otros, es el tiempo que pueden tardar en materializarse estas reversiones a la media y efectos de la economía competitiva y hasta que punto pueden terminar pasando factura a empresas concretas en las que se está invertido.

Mirado a toro pasado, también podría parecer muy interesante haber invertido en empresas de internet que han cambiado el mundo, hace 15 o 20 años. La realidad es que dependiendo de cuando se invirtió en ellas y dependiendo de las elegidas, por mucho sentido que tuviera la tesis, los resultados fueron totalmente distintos y con un tiempo en el que fraguaron muy distinto también.

Ojo con confundir llevar razón con que esa razón se convierta en una buena inversión. Veo que hay una delicada tendencia, cuando se explican tesis de inversión, a olvidar mencionar las posibles complicaciones a los que se puede terminar enfrentando esa tesis.

El inversor en fondos no invertimos en empresas individuales sino en holdings de empresas, luego entrar ahora en un fondo que está al 30% de rentabilidad, como que no, yo desde luego no. Esto es para mi selección de valores.

Cuando era pequeño para las cosas que no tenían explicación se recurría a Dios (es lo que tiene una educación catolica)…cambie a Dios por Bancos Centrales o por Trump…y quizá tenga una posible explicación por la que está situación pueda alargarse en el tiempo mucho más de lo que algunos bolsillos puedan aguantar.

Desde la “racionalidad” esas tesis tienen mucho sentido.

El problema de los análisis DAFO (que los sufro en mi trabajo) es que el sistema interno (debilidades y fortalezas, que a grandes rasgos están bajo control de la empresa) puede ser más o menos identificado de forma precisa, pero el sistema externo de amenazas y oportunidades es mucho más difícil de precisar, y en sistemas complejos y macro como puede ser el mercado de materias primas no deja ser un análisis de tendencias y proyecciones muy complicado. O sea, se puede acertar en conocer muy bien el intríngulis de la empresa, pero si el “entorno” como diría Cruyff se pone negro hay poco que hacer salvo esperar.

También parece tener sentido lo de que “las empresas japonesas están a múltiplos muy interesantes” (llevan lustros o décadas así) o “como la gente va a seguir comiendo los sectores de agricultura y alimentación son los más interesantes” (que se lo digan a los de PVA o Deoleo p.ej.) o “como la gente necesita alojamiento nada como la RV sector inmobiliario” (el que hiciera eso en 2007 estara contento), …

Estas y algunas más forman parte de los tatuajes que tengo sobre mi piel de inversor , empezaron siendo una fiesta y terminaron siendo una profunda cicatriz .

De los tipos que aparecen en la foto, tengo la sospecha que el que está bajo la palabra “Fondos” es el que más dinero hizo. Solo lo sospecho, pero es que tiene muchos números en el sorteo, definió con precisión de cirujano lo bonita que estaba España y las facilidades para arrear pelotazos.

No me extraña la cara seria de Paramés, debió pensar en sus adentros, es un suponer: “Menos mal que este señor no está en mis fondos, afirmar a mis clientes el cuadruplicar con carácter anual no me lo creo ni yo, y eso que a mí me conocen como “el exagerao”

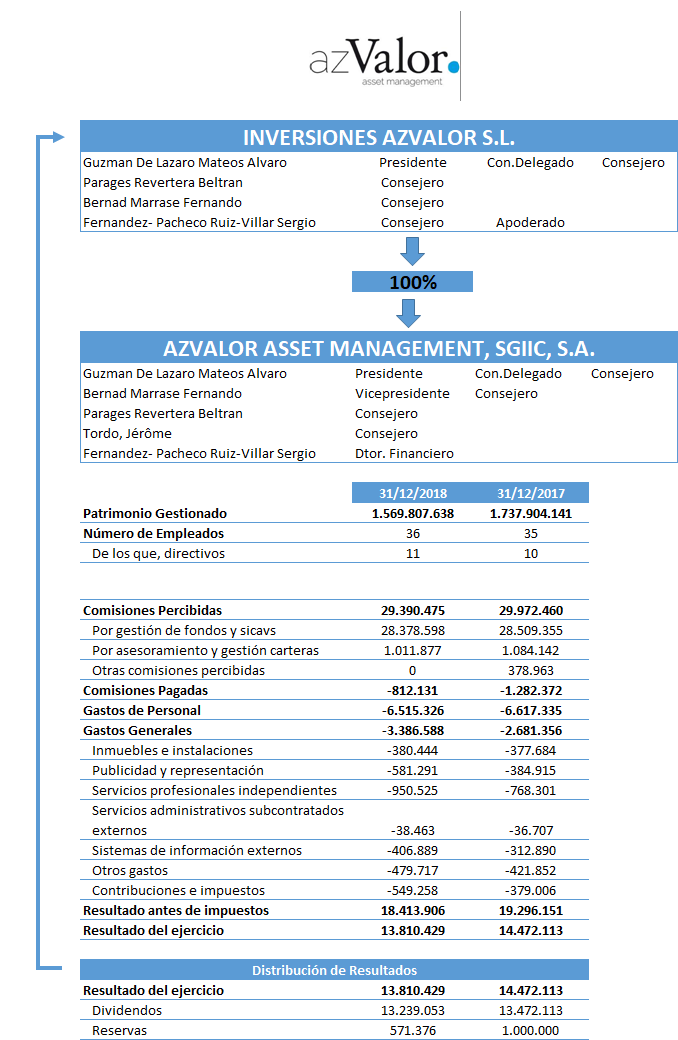

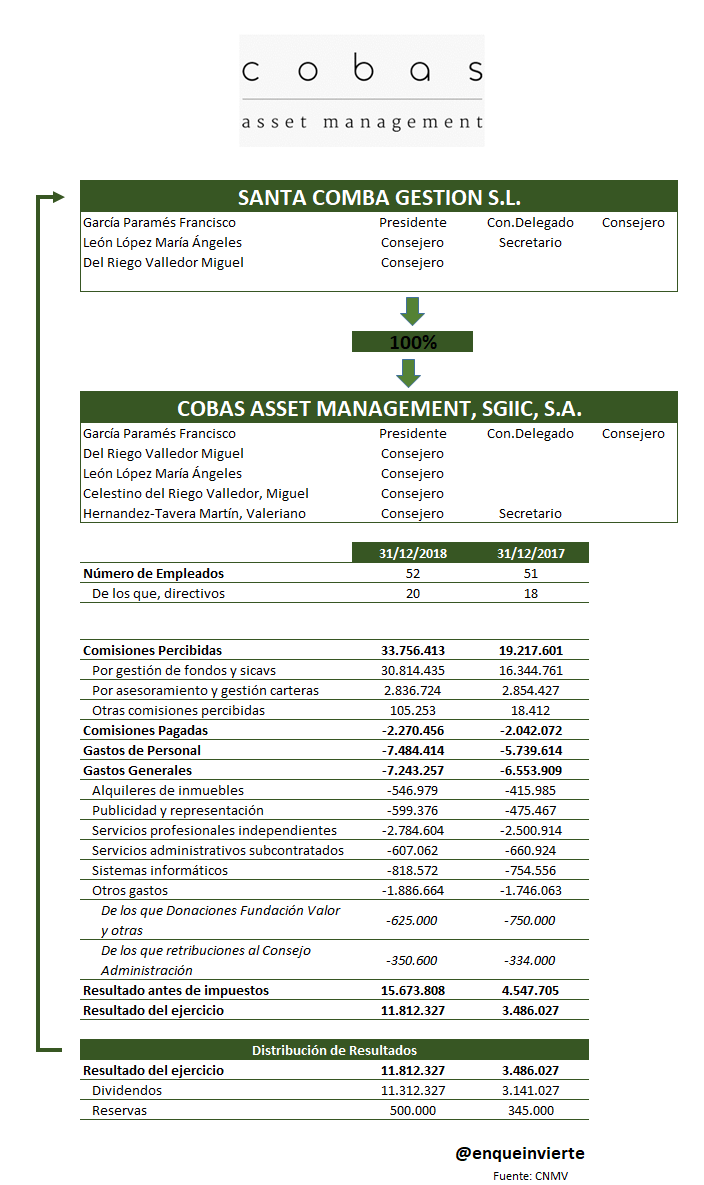

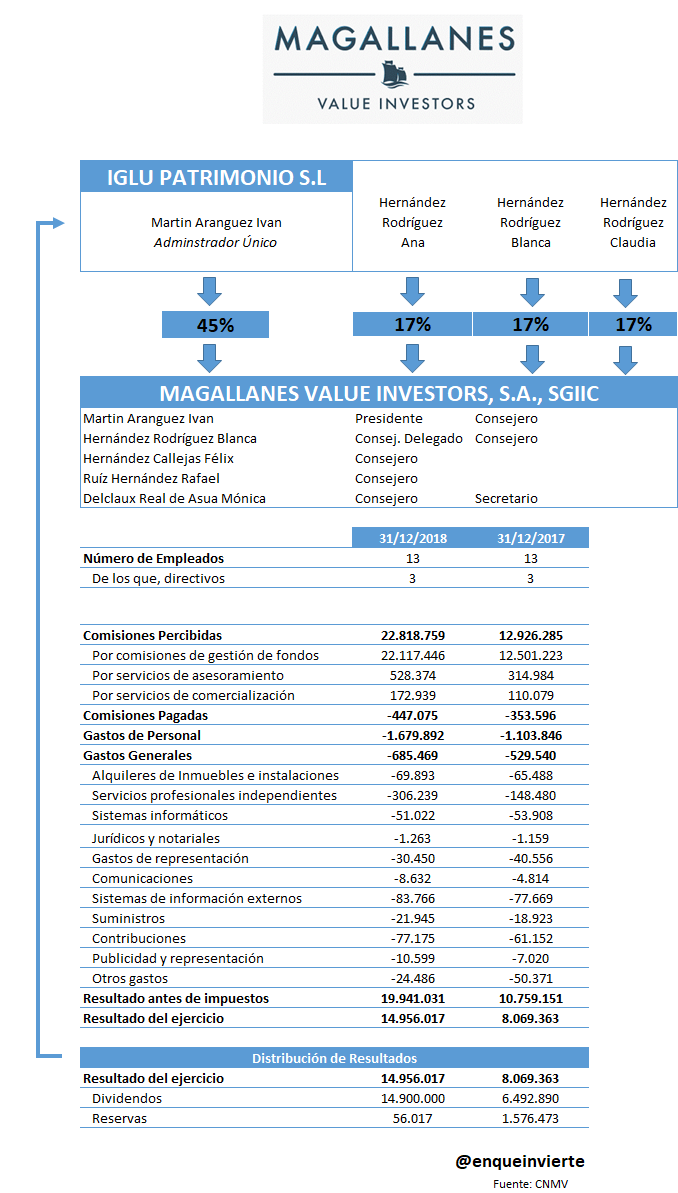

Reproduzco, por su interes, unas imagenes muy esclarecedoras publicadas en otro foro respecto a los resultados de algunas de nuestras gestoras patrias.

La verdad es que esto no parece precisamente un negocio de margenes ajustados. Ello me lleva a concluir que el verdadero margen es el que tienen para bajar comisiones.

Buen negocio si señor. Si multiplicas por 3 años, y divides la rentabilidad ofrecida a sus participes en los ultimos 3 años, realmente te sangran los ojos