Sin datos que acompañen el análisis y sin definir exactamente que consideran error y que no, o a que atribuyen ciertos errores, este tipo de afirmaciones en realidad suelen mostrar como ven los gestores los riesgos, más que donde están los riesgos.

Vamos como cuando uno se va al análisis técnico y le hablan de que a ellos las caídas gordas les pillan fuera del mercado o del lado corto. Normalmente no hablan del riesgo que les pillen las subidas de mercado, fuera del mercado o, como le ha pasado a la SSS, cortos.

En este caso cuidado con confundir acierto con que se ha cumplido la tesis de inversión que daba un potencial significativo. En algunos casos es simplemente que no se ha perdido dinero en el valor o que se ha ganado algo promediando a la baja, no que el valor haya subido con fuerza desde el momento inicial que se compró.

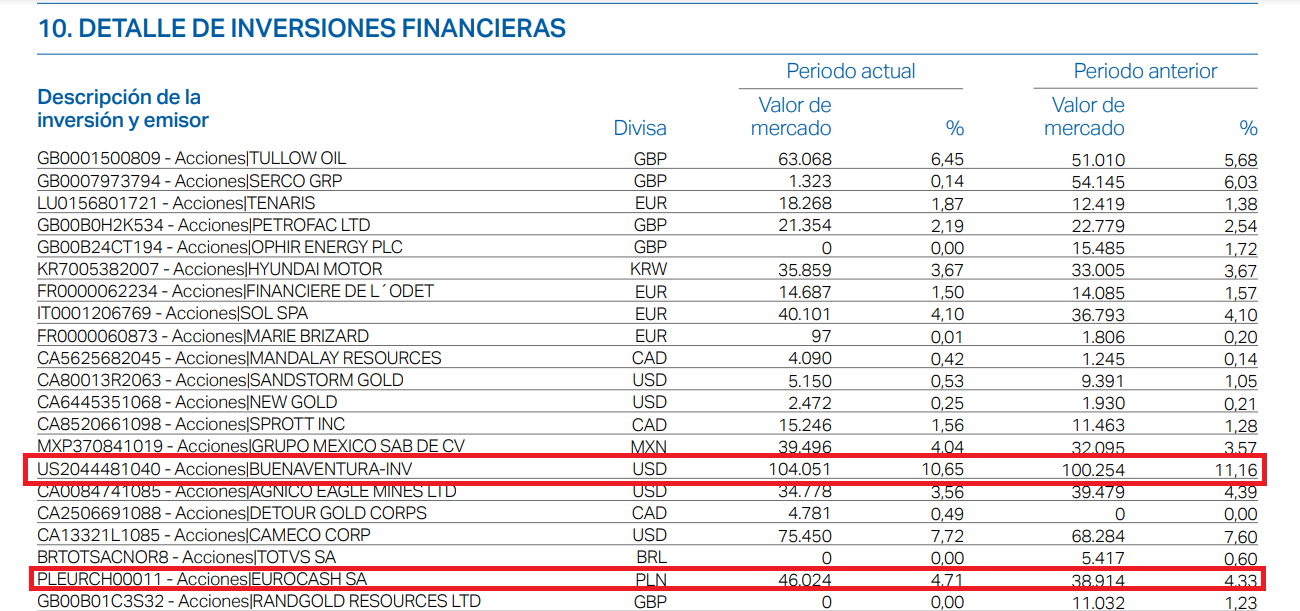

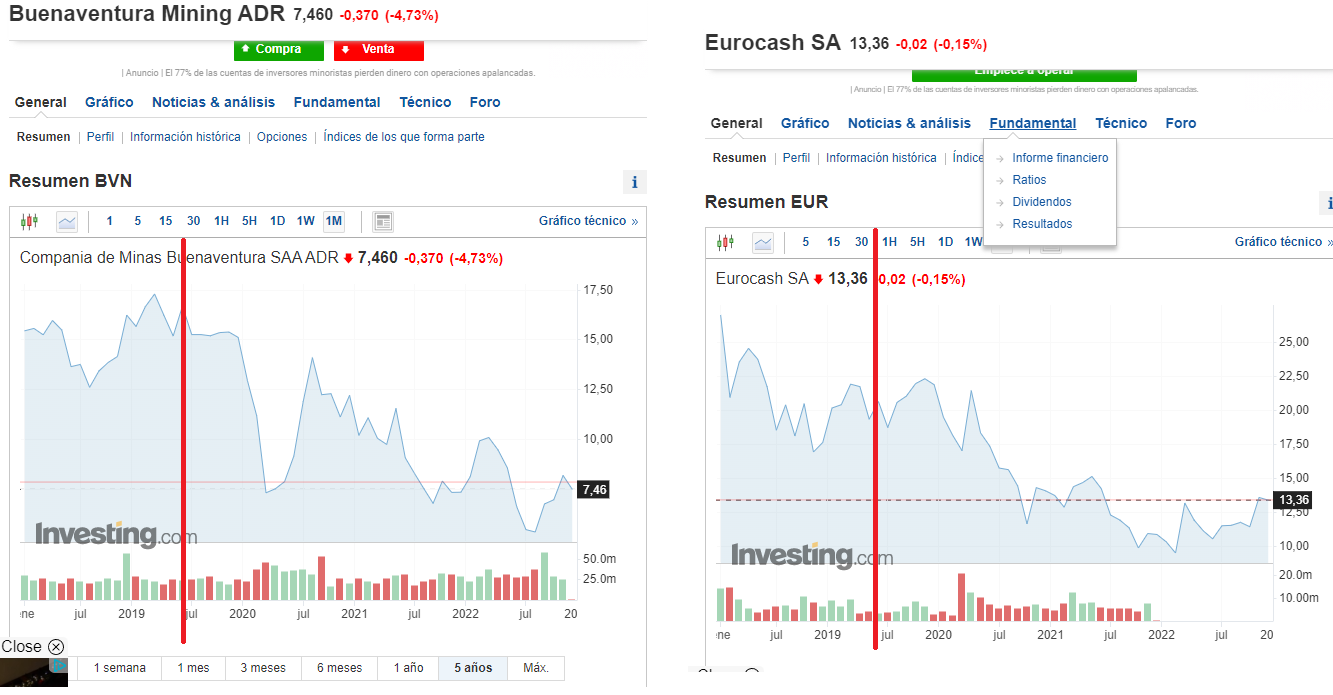

Habían varios análisis por las redes hace algún tiempo de movimientos de AzValor mirando las posiciones de las cartas trimestrales y mostraban como el rango de precios a los que habían podido entrar no era superior a los que habían podido salir, en no pocos valores, que entraban y salían de las carteras. Eso no se computaba como error, sino como acierto, al menos en los casos donde no había habido pérdidas significativas. Creo que Guzmán o Paramés en más de una ocasión que les han preguntado han dicho que sólo consideraban como errores, pérdidas significativas de capital.

Luego está el tema de a que se atribuye el error cuando ocurre. Creo que lo suelen atribuir a la deuda, pero claro la deuda, en valores cíclicos, está claro porque pasa factura. No va a ser cuando el ciclo ya es muy favorable a dicho tipo de empresas. Al final decir que la deuda ha sido el problema en negocios muy cíclicos, no es muy distinto de decir que uno se ha metido en el sector cuando no debía. O ha exagerado en que la parte negativa del ciclo ya le quedaba poco como para que según que tipología de empresa dentro del sector, pudiera sobrevivir.

En este caso y gracias a que se explayaron en la tesis de inversión, es fácil ver como determinados modelos difícilmente incorporan ciertos riesgos.

https://www.youtube.com/watch?v=lfTtW-e1ybI . A partir del minuto 20 aproximadamente y en especial la diapositiva que sale a partir del minuto 27. Parece difícil pensar que una valoración a partir del valor del hierro, con un potencial de más del 500% termine quebrando.

Yo creo que muestra que en renta variable uno siempre termina asumiendo más riesgo del que cree. Porque también hemos visto caídas muy significativas en valores que se daban por muy estables. Recuerdo por ejemplo el caso de McDonalds que durante la grave crisis de 2008 no cayó, algo que suele estar citado repetidamente en muchas redes sociales. Lo que no se suele citar es como la misma acción cayó más de un 50% entre máximos de 1999 y mínimos de 2003.

Sobre si ya se ha acertado mirando lo bien que funciona algo, precisamente este fue el error de no pocos en el covid. Miraron, cuando ya remitía , que valores habían pasado mejor esa crisis, y creyeron que eso significaba que esos valores tenían gran resistencia a crisis. Sacaban unas conclusiones que creían que eran pasado ya el episodio y olvidaban que después de unas circunstancias vienen otras.

Vamos que igual estamos sacando exceso de conclusiones desde un momento puntual donde no sabemos en que momento del comportamiento del mercado estamos. Los ejemplos de valores y de fondos que lo han hecho muy bien en unas circunstancias y luego han sufrido más de la cuenta en otras circunstancias, está el mercado lleno. Especialmente cuando el fondo de turno o el gestor, se ha visto muy favorecido por sesgos que no siempre actúan en el mismo sentido.

Si fuera fácil saber donde están los giros del mercado o la reversión a la media, sería mucho más fácil ser consistente con unas rentabilidades que no suelen ser extrapolables fácilmente. Abundan por ejemplo, dentro del sector energético y/o materias primas, gestores que están diciendo que su ciclo favorable va a durar varias décadas. En estos casos hay pocas dudas que les va a pillar dentro cuando el ciclo se de la vuelta, sea en pocas semanas o sea en décadas. Y habrá luego que ver como gestionan dicha fase.

La gestora Goehring & Rozencwajg, especializada en dicho sector, presente en AzValor Managers, aún no había recuperado el gestor principal, los máximos previos que obtuvo en 2007. Y eso que son considerados de los mejores dentro del sector. Algo no tan distinto del sector tecnológico, donde la imagen cambiaba notablemente si uno miraba los resultados desde 2003 en adelante (o la última década) que si incorporaba los datos de la burbuja punto com.

Ya sabemos que según que momentos cojamos a la hora de comparar, nos vamos a encontrar con resultados muy distintos incluso en plazos largos. Y aunque el momento actual nos parezca el que muestra donde estamos, si vamos realmente a largo plazo, ya deberíamos ser conscientes de lo que puede cambiar la cosa en no mucho tiempo.

Aquí hay que tener el suficiente espíritu crítico para actuar de forma parecida cuando los resultados actuales son favorables a lo que uno piensa que cuando son más desfavorables.

Si hace algo más de 2 años y medio, en pleno covid, se pedía paciencia, visión de largo plazo, intentar no confundir pérdidas temporales con pérdidas permanentes y ver los fundamentales más allá de las cotizaciones, pues algo parecido hay que hacer ahora.

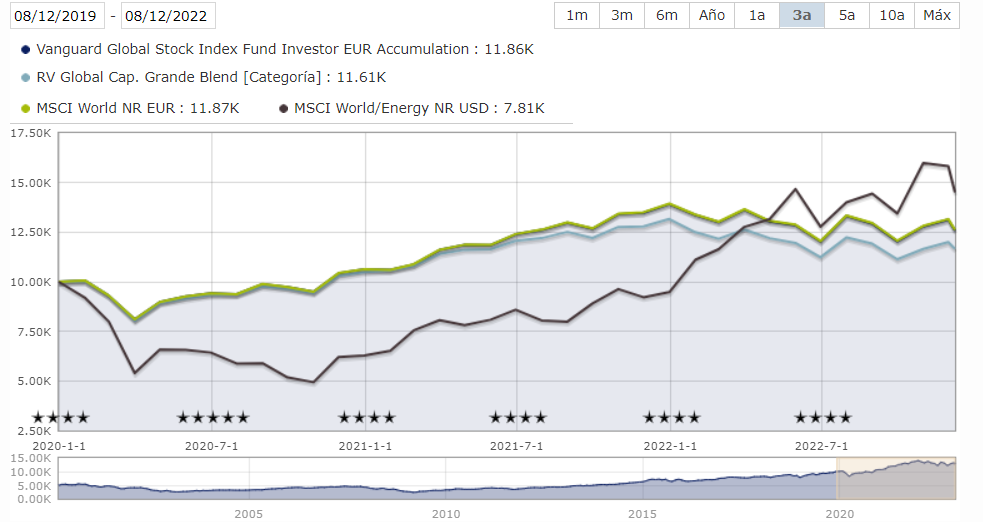

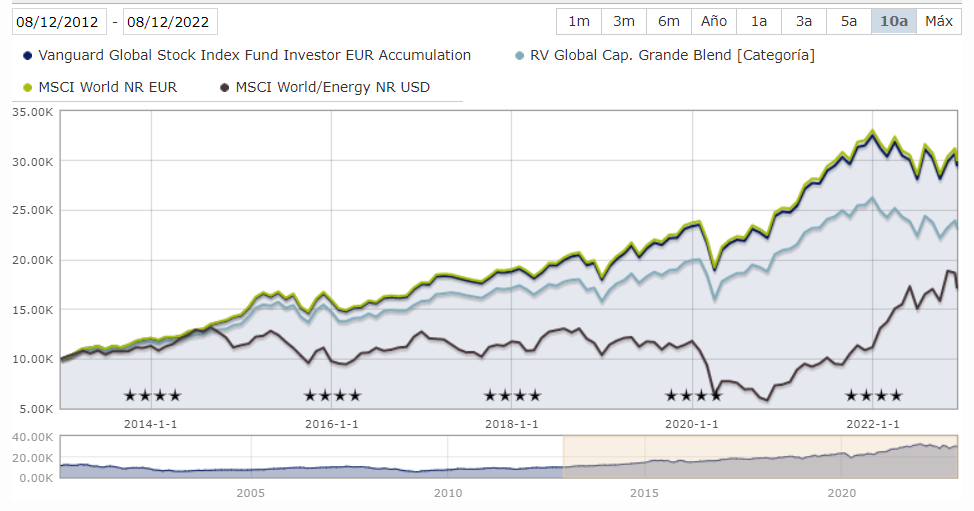

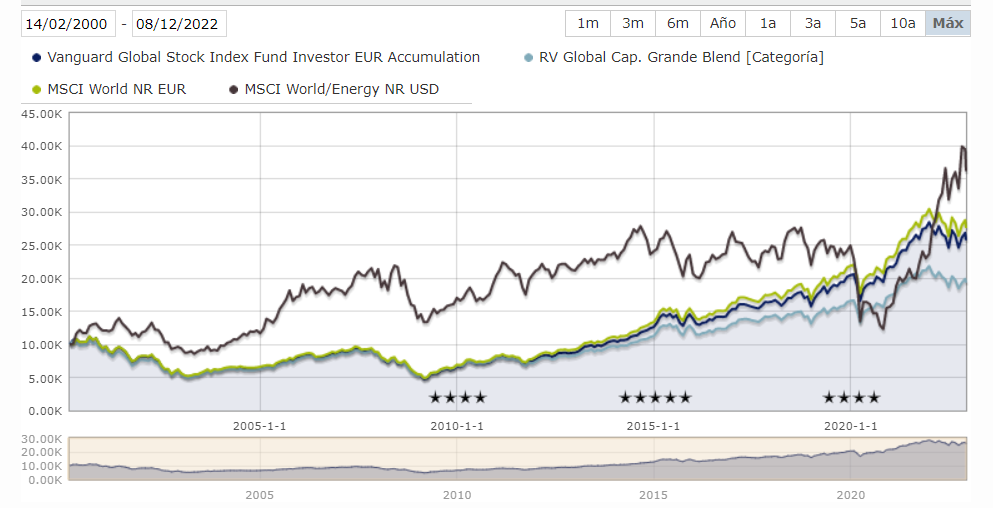

Dado que no podemos ir hacia delante en el tiempo, resulta significativa una comparativa entre el MSCI Wolrd y el MSCI World Energy.

Aquí la tenemos a 3 años

Aquí a 10 años

Y aquí desde el inicio del historial del fondo que sale en la foto

Ya ven como las conclusiones pueden ser significativamente distintas según que gráfico miremos.

")