Nada que objetar a sus comentarios, jajajaja. Solo dos consideraciones:

Como he dicho muchas veces a mi la comparación con los índices me da igual si el resultado para mi es satisfactorio. Aun así acabo de verificar que según los gráficos de Morningstar de AZ Internacional y Magallanes European ambos baten a su índice de referencia.

Bestinver tuvo sus grandes errores , recuerdo ahora Pescanova pero hubo mas

No comparto que Magallanes esté siempre" al borde del precipicio"

Con respecto al giro de AZ, estoy de acuerdo con usted. No lo entiendo( tengo mis limitaciones), pero lo acepto, por eso confío en ellos. Cuando fallen aceptaré mi error y a buscar otra cosa. Pero la experiencia me dice que hay que dar tiempo a las decisiones, huir de las decisiones pasionales.

Brillante su exposición de que estos gestores ( Paramés, Iván Martín, etc ) han sabido dar confianza para aguantar la volatilidad. En mi caso, absolutamente. Estuve en la conferencia de Bestinver en el 2008 cuando el fondo caía un 50 % y todos lo aplaudimos. A partir de ese día la volatilidad no solo no me asusta, me encanta.

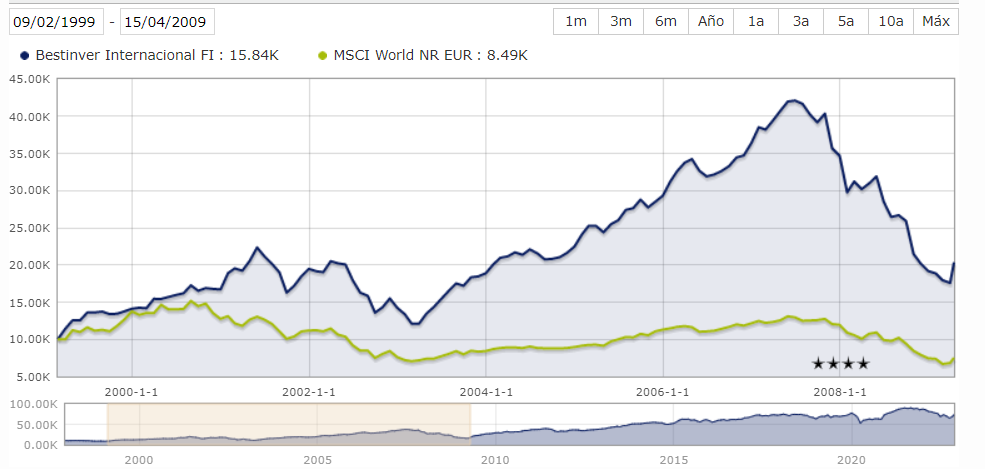

Por último, no sé responderle por qué escogí Bestinver en el año 2003. No había muchas alternativas en ese momento, y los rendimientos que veía en Expansión año tras año eran apabullantes. No tenía ni idea de lo que era el Value.

Un cordial saludo

Si no me equivoco, el equipo de Cobas es el ex-equipo de azValor (recuerdo que, cuando la mayor parte de su equipo decidió irse con Paramés, azValor publicó un comunicado muy poco afortunado).

Fue muy sonada por estos párrafos, en los que venían a calificar de vagos a los que abandonaban el proyecto:

En el transcurso del último año, mi socio Fernando Bernad y yo mismo hemos trabajado siete días a la semana, estando la mayor parte de ellos sentados en nuestra oficina antes del amanecer.

[…]

Nuestros analistas, acostumbrados a un ritmo de trabajo muy inferior en la etapa anterior a Azvalor, se adaptaron a estas nuevas coordenadas con profesionalidad y entrega absoluta. Pero la realidad es que cuando hace poco se les ofreció otro proyecto que ellos juzgaron más confortable, algunos anunciaron su deseo de unirse a él.

Honestamente en esto de las inversiones, cuanto más tiempo tenga la cabeza para pensar, mejor.

Vamos que no justifico que sea mejor que se trabaje menos en Cobas o en otro sitio, pero lo que tengo claro es que, si uno está pegado a la pantalla hasta arriba de trabajo (en cualquier profesión), no da tiempo a mirar hacia arriba y enterarse de lo que está pasando, o llegar a racionamientos o deducciones normales.

A mí me da la presión de que @Caviar simplemente se congratula de los buenos resultados. Mucho se criticó a Cobas y a azValor cuando caían contra el mercado (contra el growth y las big techs realmente), pero sigue manteniendo el mismo mensaje: mantener, mantener y… mantener. Él se ha explicado bien; yo añado que si debemos mostrarnos estoicos en las caídas también cabe esperar que nos alegramos en las subidas aunque estás puedan ser efímeras.

Mire, usted es un asiduo del foro. Ha leído los posts de gente bastante más brillante que yo. Si después de todo eso, sigue pensando igual, nada de lo que yo le diga le hará cambiar de idea, por lo tanto, no voy a insistir.

Pero para muestra un botón, seguramente, y no lo he mirado, me estoy arriesgando, el índice de referencia de los folletos de los dos fondos que comenta será el MSCI Europe. Directamente ese índice no es un índice honesto, quizás pueda serlo algo más para Magallanes, ( que en mi opinión tampoco, como mínimo debería ser uno de mid/small caps europeo y ya podríamos entrar en el debate si la versión value o no ). Plantéese si en otros áreas de su vida dejaría pasar estos detalles.

Insisto, para bien o para mal, yendo por encima o por debajo del índice que cada uno quiera escoger, por las razones que cada uno quiera escoger, no creo que sea buena idea poner en un pedestal a personas que continuamente mienten y dicen tonterías para justificar lo que les interesa.

Gran parte del éxito puede atribuirse a la inactividad. La mayoría de los inversores no resiste la tentación de comprar y vender constantemente, pero la piedra angular del proyecto debe ser el letargo, bordeando la pereza. Warren Buffett

En relación a su comentario y a los de @Fanguillas, cada día soy más consciente de que lo bueno muchas veces puede ser enemígo de óptimo.

Al final, cada inversor acaba encontrando su camino con el tiempo.

Quizás a un inversor X le ayuda que el gestor haga comunicaciones periódicas y le cuente un poco sus ideas, como está el tema, etc. y eso haga que pueda seguir con un proceso en tiempos más sombríos.

Por ejemplo, a mi se me hace bastante duro psicológicamente ciertas situaciones, y la verdad creo que un porcentaje bastante alto de los inversores que defienden la inversión pasiva al 100 % aguantasen 10 años con pérdidas de un 25 % sin ningún tipo de feedback.

Mire, estoy de acuerdo en lo que dice, la RV es un activo y todo lo que invierte en RV va a tener volatilidad y travesías en el desierto, pero quiero centrar el tiro del debate sin irnos por otros derroteros en una cosa que realmente me molesta mucho, la psicología inversora.

En nombre de la psicología inversora podemos descartar la realidad y la objetividad y esto puede ser un gran problema. “Lo óptimo es enemigo de lo bueno”. Perfecto, pues yo no tengo nada claro qué es lo óptimo, imagínense lo bueno, por eso me quiero centrar siempre en hablar de lo que no sé, no de lo que me gusta.

Lo que para unas cosas te ayuda, por que te aporta fe en otros momentos te puede jugar malas pasadas. El trabajo como inversor también puede ser simplemente ser humilde y admitir que no puede forrarse invirtiendo en vehículos de alto riesgo como los que estamos hablando ahora, que hay riesgos reales que no aparecen en las gráficas y que lo que ha pasado no valida nuestras decisiones y no hace falta sufrir, ni necesitar un gestor susurrándole mentiras en muchos casos al oído. La gestión pasiva es una quimera y eso incluye tanto la gestión indexada como la gestión activa, hay riesgos que se deben vigilar y controlar en todo tipo de inversión.

Quizás en la industria de la inversión se han adormecido estas alarmas por que las malas praxis y mentiras campan a sus anchas, pero es posible que también se estén dejando pasar banderas rojas que algún día pasen factura.

El feedback, para quien lo quiera y tenga la disciplina de leerse (y releerse) sus obras, lo proporcionan John Bogle y William Bernstein. Difícil obtener en ningún otro caso un feedback de tanta calidad y, lo que es más importante, de tanta coherencia intelectual para mostrar en toda su crudeza los distintos tipos de riesgo que se asumen.

Cuidado que afirmaciones como que la volatilidad es tu amiga, como muestra por ejemplo el propio Bernstein, tienen una parte de realidad pero otra parte de estar ninguneando según que tipo de riesgos, que pueden pasar a ser de lo más reales.

Los fondos de los buenos gestores están llenos de personas que creen que van a evitar riesgos intrínsecos a la renta variable y a las distintas estrategias de inversión empleadas. Un camino delicado si uno espera ser inversor a largo plazo donde le va a tocar pasar por situaciones muy favorables pero por alguna otra donde según que riesgos pueden terminar con una factura difícil de encajar. Y no estoy hablando sólo de factura emocional.

Creo que @arturop ha comentado varias veces que no le terminan de gustar los libros de Peter Lynch por cierta ligereza a la hora de valorar los riesgos que suponen por ejemplo invertir simplemente mirando a nuestro alrededor que negocios gozan de la aceptación de otras personas.

Existe un punto de equilibrio delicado en ver que probabilísticamente es muy razonable asumir ciertors riesgos y creer que es imposible que esos riesgos de alguna forma lleguen a petar. En el caso de Paramés por ejemplo afirma en su libro, con una rotundidad notable, que nunca han tenido un error muy gordo en una posición muy importante del fondo. Lo cual termina poniendo el foco en que uno debe de hacer sus propios análisis de en que medida está dispuesto a asumir según que tipo de riesgos y de que forma quiere asumirlos, por mucho que la probabilidad parezca ser favorable.

Lo óptimo a largo plazo teóricamente es indexarse a un índice global, o en su caso al s&p500 como comenta Berstein a largo plazo, en relación también al comentario de @agenjordi.

Lo bueno reduciéndolo al absurdo es que la gente entienda que invertir a largo plazo, en mayor o menor medida, tiene una alta probabilidad de proporcionar rendimientos (o, al menos, que la inflación no se coma el ahorro).

Siguiendo en el campo de “lo bueno”, creo que para cada inversor es diferente. Pero quizás es aquello que le permita no morir en el camino.

En mi caso, lo bueno es comprar diferentes formas de inversión, y hasta el día de hoy esto me ha permitido seguir el proceso de aportaciones e incluso paquetes más grandes en según que situaciones. Igual Paramés está tomando muchos riesgos, no lo dudo, pero años atrás me ha permitido construir una posición cuando consideraba otros activos muy poco atractivos.

Yendo un poco más al campo de la filosofía, al igual que no todo el mundo es un reconocido científico o futbolista profesional, tampoco somos ni Buffett ni Berstein. Aunque desde luego conviene leer lo que escriben, y seguir sus consejos en la medida de lo posible.