A mi únicamente me lo han enviado Renta 4 , el resto de gestoras ninguna ; para mi que buscan que la cosa pase desapercibida .

2 Me gusta

Si no es indiscreción puedes comentar en qué fondos estás? Gracias

Lo he comentado varias veces:

-Europa value: Bestinfond.

-Europa growth: MFS Meridian European Value

-España value: Magallanes Iberian.

-Internacional value: azValor Internacional.

-Internacional value (sesgo small caps): True Value

Lo de value y growth habría que estudiar en cada caso hasta que punto…

El Bestinfond y el MFS los llevo para casi 6 años, los demás entre 2 y 3 años. No tengo intencion de hacer ninguna venta/compra, salvo con el True Value que estoy esperando para estudiar las características del nuevo fondo orientado hacia las small/micro caps para diversificar en parte hacia el o considerar si me interesa tener toda la posición en este producto. Me interesa tener en la cartera un fondo orientado hacia las pequeñas empresas y con estos gestores, con el fin de tener una diversificación “concentrada”, aunque suene contradictorio.

4 Me gusta

Yo creo que esta es la típica situación en la que un gestor se encuentra una oportunidad de largo plazo, un mispricing que tiene muy claro que tarde o temprano corregirá y que es una gran oportunidad. En esos casos pueden pasar tres cosas:

a) el precio de la oportunidad sube poco a poco a su precio objetivo.

b) el precio se mantiene estable mucho tiempo o baja, enfadando a los clientes del gestor y luego recupera.

c) la cosa no sale como uno esperaba.

En el caso a) todos contentos. En el caso b) o se tiene un cuidado extremo con la comunicación o las cosas pueden ir muy mal. El caso c) no lo planteo por que si consideramos buenos gestores, hay que darles tiempo pese a las comisiones.

Personalmente si yo fuera inversor de azValor estaría igual de tranquilo que hace un año, otra cuestión es si los inversores son conscientes de que es posible que toque esperar lo suyo o si la cartera que tienen es lo que esperaban cuando contrataron el fondo, en cuyo caso entiendo que alguien se sienta incómodo y abandone el barco. Si yo lo hubiera contratado pensando en su anterior trackrécord no hubiera esperado esta cartera. Por mis análisis más o menos precisos en base a factores el inversor de Bestinver encontraría en Magallanes el fondo más parecido a lo que tenían. Un market beta elevado, con toques de calidad, value y small caps.

En resumen, que en tiempos como este azValor debería cuidar la comunicación de manera extrema con los clientes, por que aunque su operación sea muy buena, sus inversores pueden no entenderla y necesitan mimo e información al respecto y no jugar al despiste con cambios de benchmark y otros detalles.

Pero vamos es solo una opinión personal muy de barra de bar que se suele decir…

19 Me gusta

Llamadme loco, pero acabo de embarcarme en Cobas Internacional… He transferido el 50% que tenía en Bestinfond desde 2010 a Cobas. No me llevé el dinero de Bestinver cuando Paramés se marchó y la verdad es que me ha salido bien hasta ahora: un 50% en 9 años. No será espectacular pero a mi me vale.

Tras solicitar el traspaso me llamaron de Bestinver para preguntarme si es que estaba descontento con ellos (por el traspaso solicitado). Les contesté que estaba contento pero quería invertir con Paramés y que por eso me llevaba solamente mitad.

En realidad sigo contento con Bestinver. Su nuevo equipo me parece muy bueno también. AzValor la verdad es que no me acaba de enganchar. Paramés, en cambio, creo que por fin esta a los mandos de Cobas tras la salida de su colaborador inglés. Es una intuición más que otra cosa… el tiempo dirá.

6 Me gusta

Dos tres puntualizaciones:

-Tiene usted toda la razón sobre la consciencia del inversor a la hora de invertir en este tipo de fondos.

-No estoy de acuerdo en que el destino natural de un antiguo inversor de Bestinver es Magallanes, está gestora no juega en la liga “internacional”.

-En cuanto a la comunicacion, ya estamos viendo diferentes tipos de comunicación, pero cuando las cosas van mal, no hay comunicación que valga cuando, sobre todo, no se es consciente de dónde se ha metido uno, la cantidad invertida y las circunstancias personales.

1 me gusta

¿Loco? No lo creo, cada inversor es un mundo, entiendo que trata de diversificar. Mire yo, cinco fondos, cinco gestoras.

2 Me gusta

Bueno resumir un fondo por si es internacional o europeo me parece un poco endeble. Yo he comparado en el tipo de empresas que invierte y el estilo ( porcentajes de cartera etc ).

Nunca he invertido en Bestinver y hasta hace poco desconocía quien era Paramés, pero en mis análisis de regresiones lineales de factores de los datos de Bestinver la R2 del fondo es de más del 80% con Europa con una correlación muy alta con el índice MSCI small caps europe.

De hecho el propio azValor indica que se comparan con el MSCI Europe por su trackrecord… pero quizás estoy equivocado.

2 Me gusta

No se crea, en la época de Bestinver las 5 primeras posiciones pesaban un 40%.

1 me gusta

Ese dato por desgracia no lo tengo, aunque me encantaría poder tener el historial de posiciones de cada fondo y sus porcentajes para poder calcular cosas como el ActiveShare.  No sé si algún servicio de pago de Morningstar me lo podría proporcionar… sería genial.

No sé si algún servicio de pago de Morningstar me lo podría proporcionar… sería genial.

Me refería más bien a los pesos que se le daban a ciertos factores en cartera, solamente he utilizado las comparaciones del precio con índices de estilo ( value, quality y demás ).

2 Me gusta

Me ha parecido muy gracioso

13 Me gusta

No puedo estar mas de acuerdo con lo que ha puesto, es clásico comportamiento del value, aun en el mejor de los casos te puedes quedar con cara de tonto durante años.

Buscas empresas buenas, infravaloradas y esperas a que el mercado cierre la diferencia de valoración, lo malo es cuando el mercado esta irracional o a otra cosa (como creo que es el caso) y pasas tiempo y tiempo sin ganar dinero cuando el mercado en general sube.

Como leí por ahí “el mercado puede permanecer irracional mas tiempo del que usted puede permanecer solvente” o en nuestro caso dentro de un fondo determinado.

Pero bueno es lo que hay, ya me comprometí conmigo mismo por escrito para estar 5 años y habrá que apechugar lo que me queda

2 Me gusta

Si se anima muchos le agradeceríamos que publicara un artículo hablando sobre ello.

Seguro que habrá factores o datos que van a disentir, como el que han comentado de una mayor o menor concentración, en todo caso, como usted sabe de sobras la estadística es una herramienta que luego los datos no son tan fáciles de interpretar y desde luego no es una forma de obtener conclusiones definitivas. Y luego además con según que cosas cuesta bastante ser objetivo.

6 Me gusta

Sin olvidar que puede que se vaya la mano con lo de barato prescindiendo de la calidad (deep value) y la empresa no sea buena y estemos ante una trampa de valor y la empresa esté “barata” por ser un chicharro infecto o incluso un fraude (caso Pescanova). Yo no llamaría buena a OHL, MDF o DIA. Y no se yo esos chicharros iliquidos de HK tan queridos en TV y Horos…

Para mi es difícil distinguir deep value del chicharrerismo.

6 Me gusta

En la misma línea

4 Me gusta

Pase una época con Metavalor Internacional y fue muy bien pero lleva de capa caída 1 año y pico al menos. Me enteré por +D que los gestores genuinos de Metavalor han pasado a Horos… y bueno, llevo un poco de todo. Hay que diversificar.

2 Me gusta

Aunque la última vez que lo miré Horos Internacional iba peor que Metavalor Internacional. Aunque hablamos de solo año y pico

Lo que comenta me resulta bastante familiar, ya sabe, me voy de una esquina porque está nublado a otra donde da el sol y al rato ocurre lo contrario…

Por cierto, el famoso fondo Medallión ha obtenido semejante éxito invirtiendo en divisas, bonos, bolsa y ¡materias primas! Ya saben: trigo, cobre, oro, carne de cerdo, que cosas más curiosas

Bueno los últimos 2 meses Horos ha recortado gran parte de su diferencia con Metavalor

Aun así desde lanzamiento (7 años y medio)

- MSCI ACWI NR +138%

- Metavalor Internacional: +113%

- 1º Metavalor + después Horos: +108%

2 Me gusta

Sí, justo estaba preparando un artículo poco a poco analizando varios fondos con el que creo que pasaremos un rato divertido. Ojo que yo no decía que Magallanes fuera como Bestinver. Pero entre los 3 fondos que surgieron a posteriori de los gestores ( Cobas tiene pocos datos para comparar aunque veré qué sale con regresiones usando 12 meses solamente ) es el que se le parece un poco más. Además hay que interpretar cada periodo de inversión individual y no solo la media. Por ejemplo el 2008 introduce bastante ruido en los datos… y seguramente eliminando parte de ese periodo el modelo encajaría mejor, etc.

Me surge la duda de si realizar una introducción al tema, explicando algunos conceptos para que se tengan claras las limitaciones de este tipo de herramientas antes de que nadie se lance a pensar que es la panacea. Como bien dice con la estadística y además a toro pasado es fácil hacer interpretaciones que igual no son reales intentando dar explicaciones a los datos que obtenemos.

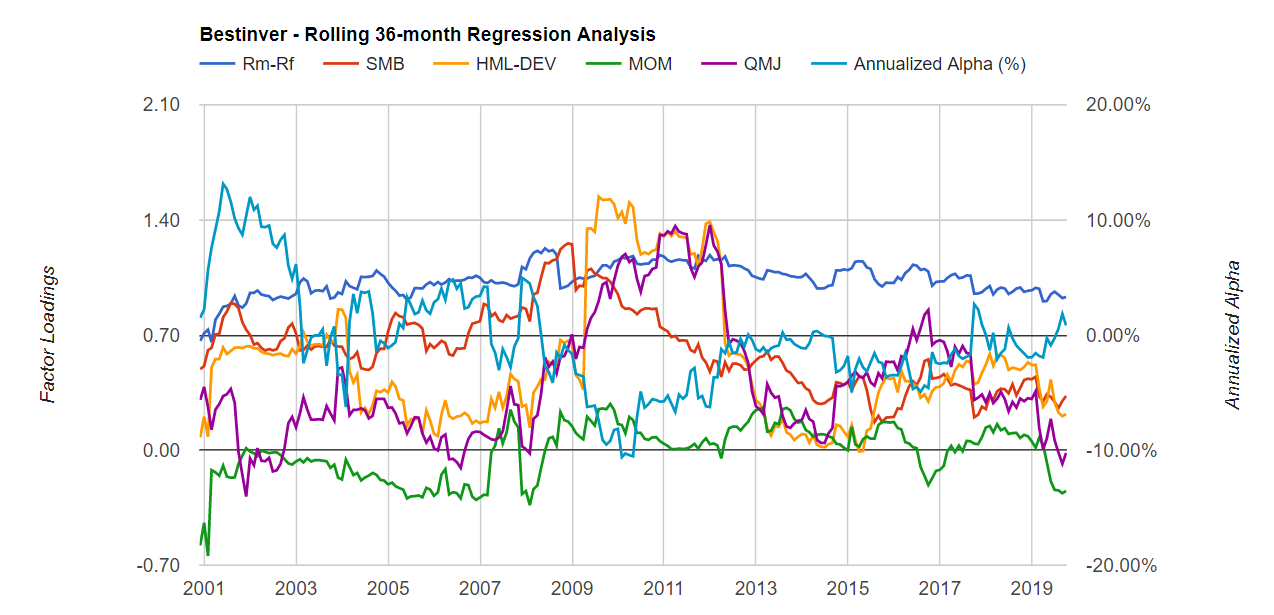

Si queremos ser precisos lleva mucho trabajo, pero aquí dejo un aperitivo de aplicar el modelo de AQR de 5 factores a Bestinver y Magallanes.

Los alpha no son estadísticamente significativos, así que puede ser engañoso, y bueno ahí hay mucho de que hablar, por que creo que hay que clarificar bien lo que es y como debe usarse para comparar, mirando cada época y demás. También como comento, lo ideal es poder saber en esa época que ocurría en el fondo y su cartera, pero a falta de esos datos, creo que es una aproximación interesante. En general y así a simple vista a Bestinver le ha favorecido una buena época del Value ( podemos ver en la parte superior del segundo pantallazo que los retornos totales para HML-DEV en la época total de Bestinver son mucho mejores ) , con una menor beta de mercado y ha tenido más retornos por Alpha y Magallanes ha usado una mayor beta de mercado y ha aprovechado mejor la calidad ( QMJ, Quality minus junk ) y no ha aportado demasiado Alpha. Recordemos que en la variable Alpha va el beneficio que no puede explicarse con el modelo menos las comisiones y gastos y que en este caso no es exacta por que en ningún caso es estadísticamente significativa, pero estamos usando un modelo avanzado, si usásemos el modelo de Fama-French de 3 factores el Alpha de Bestinver es estadísticamente significativo. Además el Alpha real sería sumándole las comisiones. Aquí pasa una cosa curiosa, y es que el Alpha a veces también puede ser generado por los propios índices, por que el modelo no es perfecto.

En resumen y mirando también la gráfica posterior Magallanes está compensando la mala época del value con mayor beta de mercado y por lo tanto mayor volatilidad y aprovechando mejor la calidad, por lo que entiendo que invierte más en empresas tipo “growth” ( más asociadas a la calidad, aunque no tiene por qué ser así, no me gusta usar este tipo de términos tan generales ) aunque no de tamaño grande.

Tengan en cuenta que estamos comparando el periodo total de Bestinver con el inicial de Magallanes, Bestinver ha cambiado bastante también en su exposición a factores en los últimos años:

Edito: Ya ven que en 2008 Bestinver se puso las botas a comprar calidad y value que le dieron unos retornos fuera de lo normal, pero a partir de 2012 su exposición bajó notablemente de nuevo aunque siguió en una línea parecida a la previa a 2008 con la diferencia de abandonar las small caps ( linea roja ) y aumentar algo la inversión en calidad. Este tipo de herramientas son precisamente útiles por que puede uno analizar su historial y ver si su estilo ha variado con el tiempo y en qué forma.

Pero bueno en fin, que no quiero liarme en este post y haré algo ordenado explicándolo bien, que si no me sale un batiburrillo, la verdad es que se me acumulan las ideas en la cabeza y requiere tiempo para ordenarlas. Este análisis lo he hecho en 5 minutos, así que tampoco se lo tomen muy en serio.

12 Me gusta