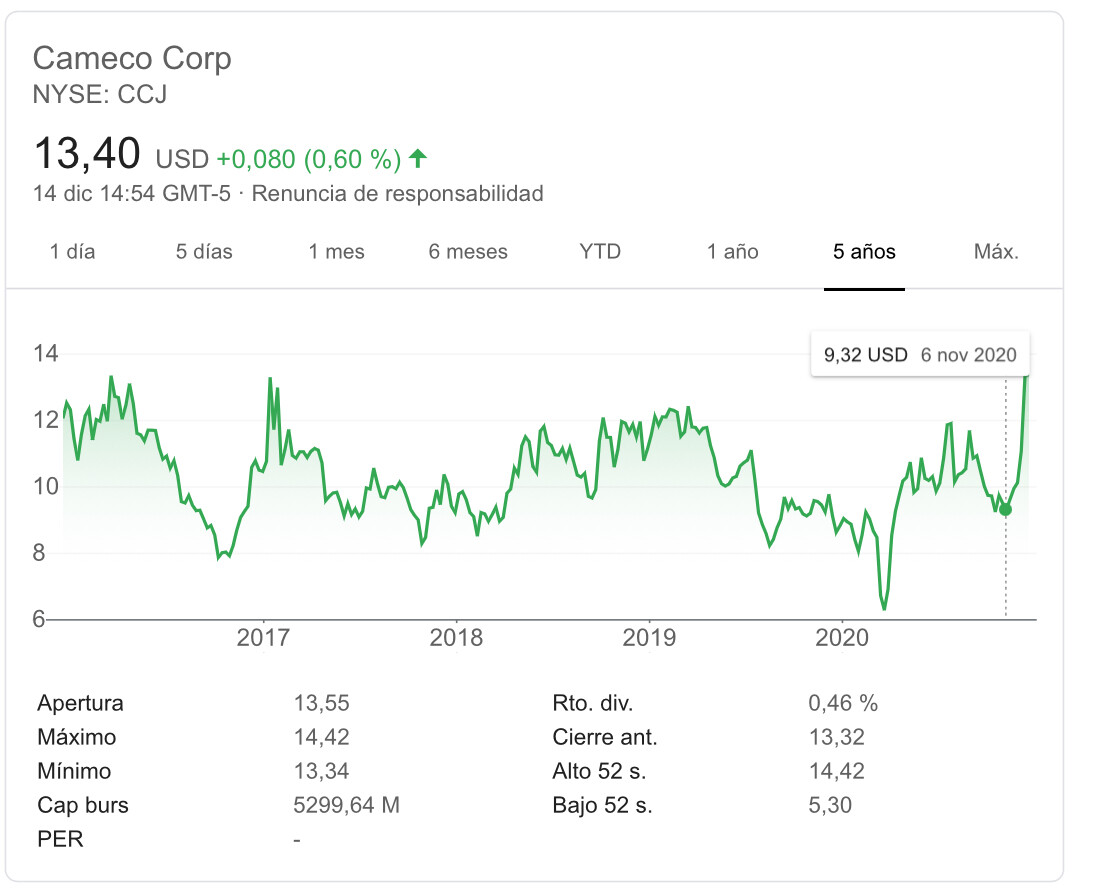

Por favor, que alguien refute las tesis de inversión en uranio. No puede ser que hace poco era un activo como la criptonita que ni Superman respetaba y hoy…Es que si no, no me lo creo.

2 Me gusta

Estamos en una pandemia…

Nos es lo mismo el uranio antes que ahora

12 Me gusta

Llevo AzValor Internacional, y lo que aporta su cartera me gusta, pero cada vez que les veo comparados contra el MSCI Europe me cuesta … .

Entiendo que hay que llevar una gestora, que hay que captar clientes, que una táctica comercial, que la foto es menos mala, blalblabla, pero por favor …

6 Me gusta

Habrá que seguir confiando y esperar …  Yo los mantengo en cartera, pero en su justa medida (6 a 8,5%).

Yo los mantengo en cartera, pero en su justa medida (6 a 8,5%).

1 me gusta

Saludos cordiales.

A mí no me parece nefasta la gestión de azValor. Desde el principio han sido muy arriesgados y han optado por las materias primas. El VL se ha recuperado. Seguramente no se esperaba tanta volatilidad, pero no se puede decir que su gestión haya sido equivocada. El futuro dirá…

Es cierto que los índices lo han hecho mejor, pero solo durante un periodo que en realidad es corto y en un ciclo expansivo muy prolongado en la bolsa norteamericana y también extraño. Solo faltaba la puntilla de la crisis de la covid…

2 Me gusta

Para no mirar el corto plazo, está comentando la evolución de la cotización de Cameco no ya en el corto plazo sino en el cortísimo. ¿Desde cuándo “está disparada” exactamente? ¿Desde el 20 de marzo? ¿Desde el 6 de noviembre?

5 Me gusta

Aclaro @Buso y @dgc_80, entré en AzValor a mitad de este año, sabiendo de su estilo y después de estudiar bien lo que hacen. Creo que su manera de ver la inversión aporta valor y estoy dispuesto a pagarles su comisión por ello.

Ni mucho menos me parece que hagan una gestión nefasta, y en todo caso si hacen y ejecutan según lo que predican, los gestores de AzValor NO se equivocarán si a largo plazo no consiguen resultados, sino que me habré equivocado yo al elegirlos. Puede ser que incluso nadie se equivoque y los resultados no acompañen.

Simplemente, no entiendo por qué ellos mismos se comparan con un índice que para nada les representa.

3 Me gusta

De nuevo me he explicado mal. Quería decir que el hecho de que se obtengan malos resultados durante un periodo prolongado no significa que la getión sea deficiente porque los plazos en los que el mercado acaba apreciando el valor de una acción pueden ser largos.

¿Qué tal porque les hacía salir mejor (menos mal, vaya) en la foto que si cogieran el MSCI World?

La gestora parece que adujo que cambiaron el benchmark al MSCI Europe porque era el mercado más cercano a su círculo de competencia y donde por lo general estaban radicadas, o lo estarían en el largo plazo, la mayoría de sus inversiones.

Huelga decir que en más de 5 años de recorrido esto no ha sido así ni de cerca.

7 Me gusta

Yo pienso que compararse contra un índice con un número inferior de compañías, pone a tu favor las probabilidades para que acabes saliendo en la foto peor contra el mismo.

Estadísticamente y por propia matemática, a mayor número de compañías, menor resultado. Eso sí, menor caída o desastre también.

Al elegir un índice con menos empresas, al final si el mismo sobresale mucho o poco, tiende a tener una mayor dispersión por el tamaño de la muestra.

Eso sí, las probabilidades de no batirlo son superiores por la posible dispersión comentada.

No sé si se hizo por un motivo u otro. Lo único que sé es que si yo tuviera que compararme y quisiera que me fuera más fácil batir a ese índice, escogería sin duda uno con cuantas más empresas, mejor como es el caso del MSCI World.

7 Me gusta

Saludos cordiales.

¿Es más fácil batir un indice con muchas empresas (teniendo en cuenta que un indice debe ser representativo y aunque tenga pocas empresas contener la mayoría de titulos negociados en el sector o zona que represente)?

No acabo de verlo. Cuantas menos empresas tenga un indice sí que parece que será más volátil, pero eso puede ir tanto a favor como en contra de la cartera que pretende batirlo.

3 Me gusta

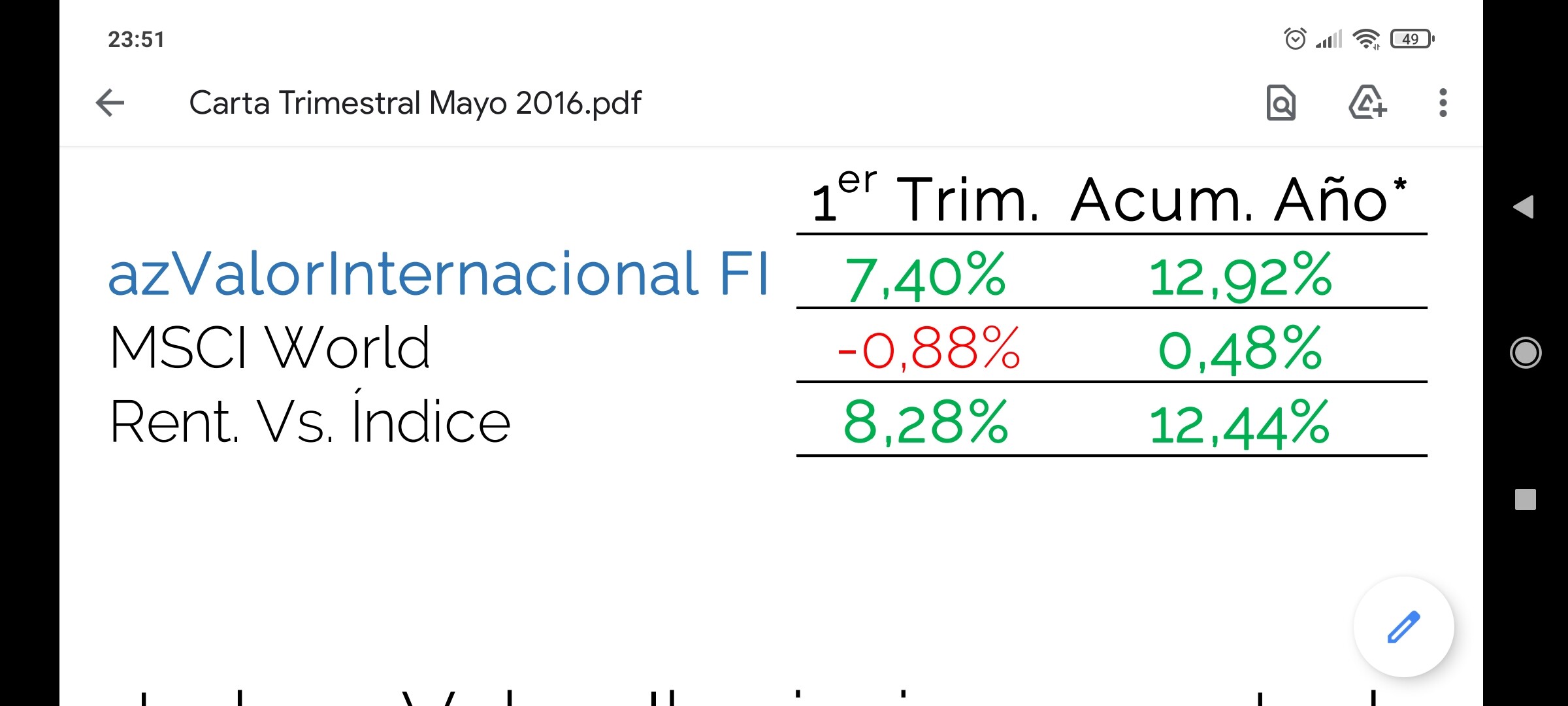

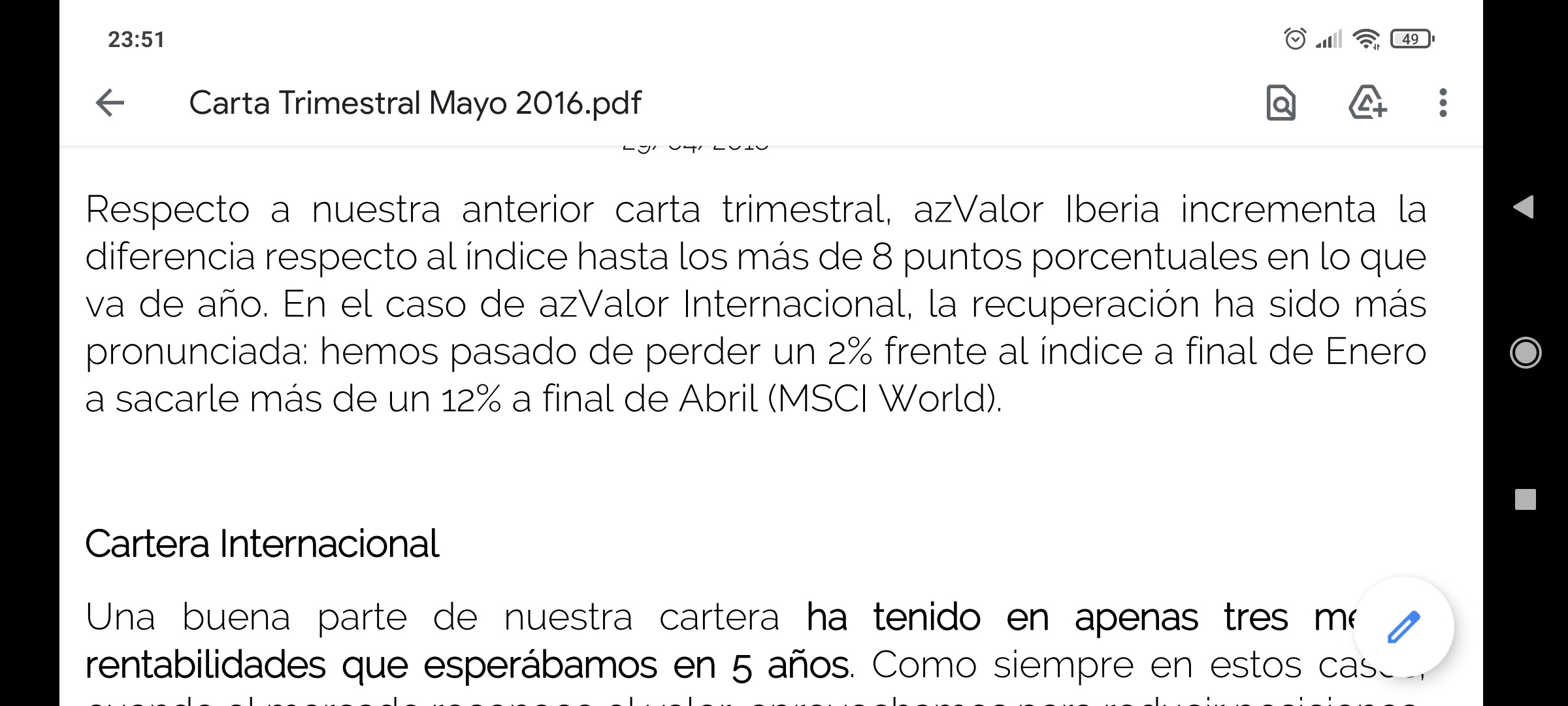

Se puede discutir si hubiera sido más fácil elegir en el largo plazo un índice como el MSCI World, pero en lo que seguro que todos estamos de acuerdo es que no parece muy honesto usarlo cuando las cosas van bien y no hacerlo cuando van mal.

16 Me gusta

Y tanto que todos lo estamos.

Otra cosa es que hayan meditado realmente si eso les va a acabar beneficiando o perjudicando a largo plazo.

Muchas veces predican horizontes largos y a mitad del partido, no quieren salir mal en la foto.

3 Me gusta

La probabilidad por tanto de hacerlo peor es significativamente mayor si dichas empresas lo hacen muy bien.

En cambio vs el World (por poner un ejemplo), uno sabe que va a obtener aproximadamente un 5% neto ajustado a la inflación con fluctuaciones, pero bastante “seguro”.

En el momento que uno se separa de un índice tan amplio, es más fácil despegarse del mercado tanto para bien como para mal.

3 Me gusta

Sin duda, de hecho será interesante ver cuál es la forma de actuar si en algún momento la comparativa con el índice usado actualmente no sale bien.

1 me gusta

Como se deduce de lo que ya han comentado vds, se verá la honestidad/integridad de esa elección de cambio de benchmark si y cuando las cosas le vayan bien a Azvalor Internacional respecto al mercado, y a Europa respecto al mundo.

A mí la explicación que dieron sobre el cambio ya me revela bastante. Si estuviéramos en una mesa de póker pensaría al 70% que va de farol. Me puedo equivocar.

Otros fondos también usan el índice europeo como benchmark. En el caso de aquellos que realmente centran su universo de inversión en Europa el argumento se sostiene. En aquellos que salen a comprar fuera como lo harían en el viejo continente, pues no me parecr que se sostiene.

Por último, personalmente no vería problema a que se usaran dos benchmarks (Europeo y mundo) en cada informe. Pasado el tiempo, pongamos 10 años, y en función de dónde se han concentrado las inversiones del fondo, puede tomarse entonces uno o el otro como más representativo del “mercado”.

3 Me gusta

Eso sí lo veo. Pero si ese índice reducido estuviera compuesto por las ‘peores’ empresas (menos rentables durante un periodo de tiempo ) sería más fácil batirlo, ¿no?

1 me gusta

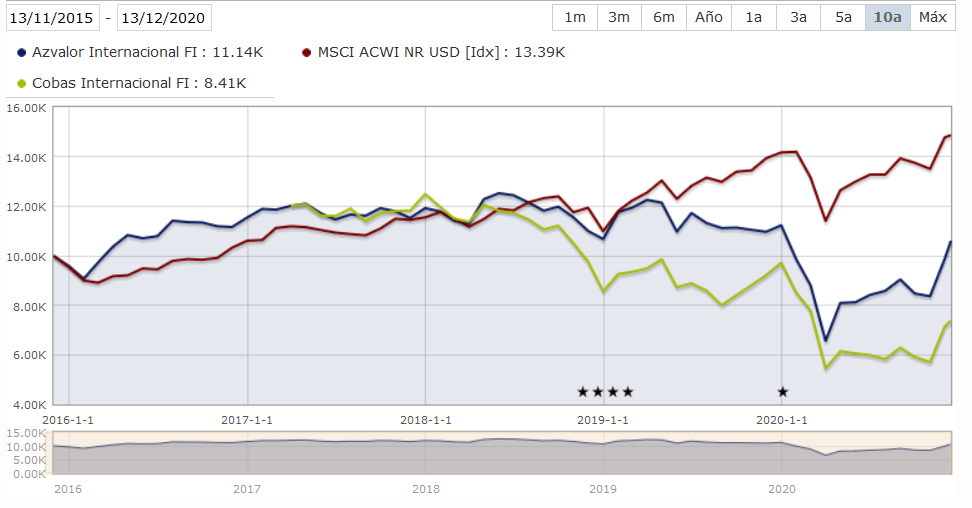

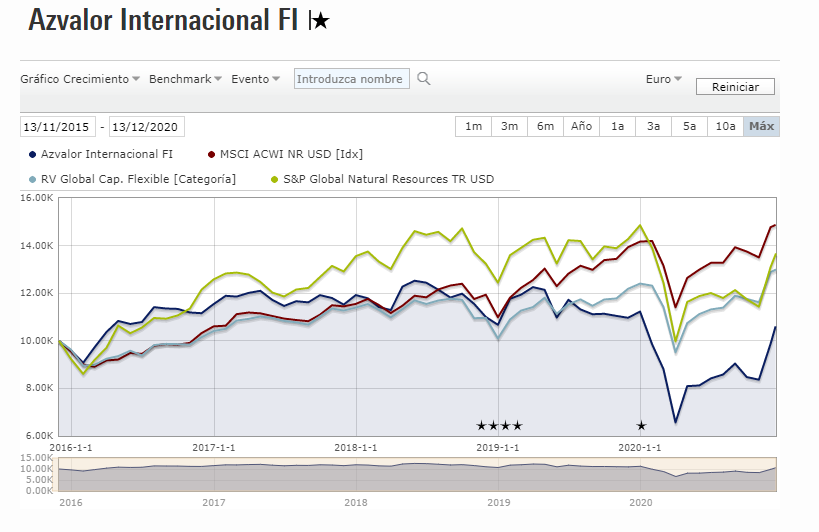

De momento tal vez la imagen que mejor está dejando claro que están teniendo problemas a la hora de gestionar un sector tan complicado como la inversión en materias primas y energía, es una comparación con el índice de dicho sector.

Y digo de momento porque ya se sabe que estas cosas hay que mirarlas a plazos largos. No creo que necesiten necesariamente batir dicho índice si éste lo hace mucho mejor que uno más generalista , pero de momento el sector que han elegido lo ha hecho peor que los índices y su gestión dentro del sector también lo ha hecho peor que dicho sector.

Al final el tema no es solo que aciertas sinó la trascendencia de la gestión de ciertos errores tipo el comentado en Tullow con un peso muy grande en la cartera.

34 Me gusta

@agenjordi Ilustrativo gráfico.

De él se pueden extraer muchas conclusiones.

Me quedo con que cuando el fondo estaba en máximos llegó a estar con el índice general a la par mientras ya estaban por debajo del índice sectorial.

Aterrador el comportamiento del año 19, donde los dos índices subieron y ellos cayeron paulatinamente.

Llegó la pandemia y ahí en la foto está el resultado final.

2 Me gusta

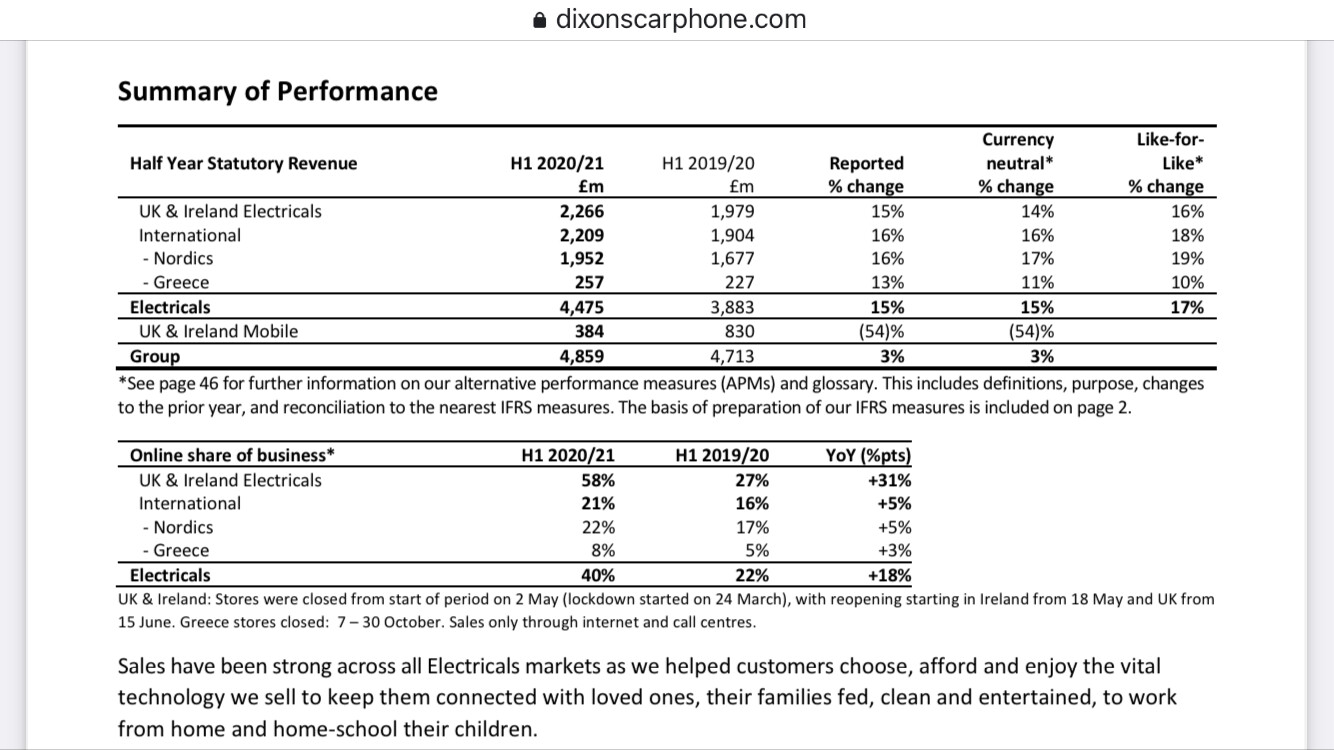

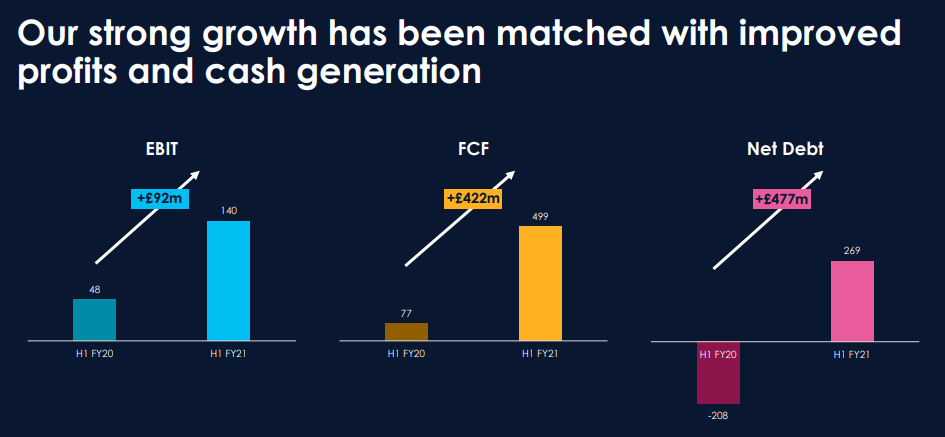

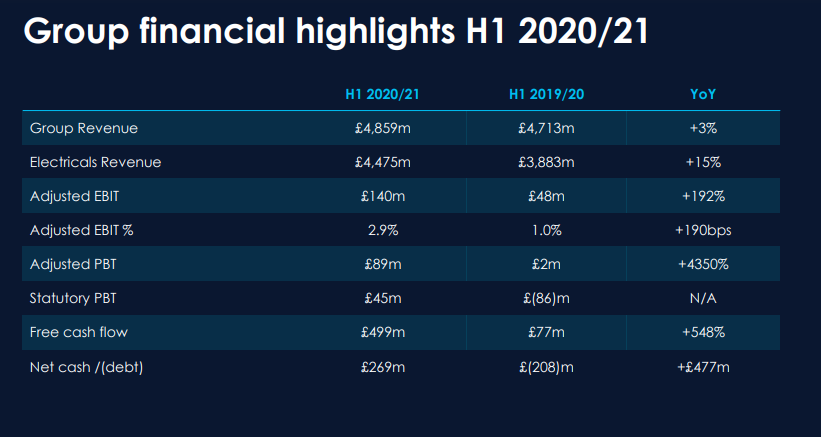

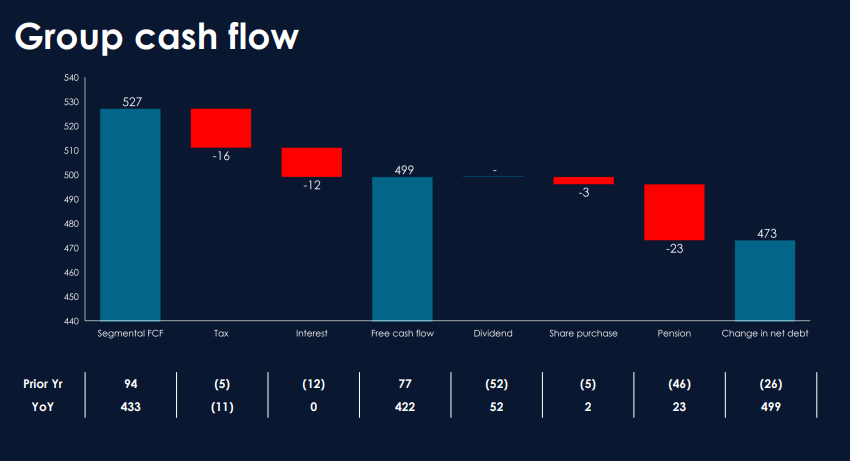

Buen día parece que va a tener Dixons:

Lejos aún de recuperar el castañazo del COVID (Bursatilmente), pero con mejores resultados que el año anterior.

Salvo por la parte de los teléfonos, las ventas de los demás segmentos a pesar de Amazon están creciendo (+15%)

Ha generado 477 millones de caja dejando a la compañía sin deuda.

Siempre he pensado que esta iba a ser la que les iba a salir mal a los de Cobas por el tema retail. Al final puede ser hasta que les salga bien!

Por último, el guidance que dan a medio plazo:

Capitaliza 1,4 con 0.2 de caja neta (1,2 EV)

En teoría si lo cumplen, está a 4 veces free cash flow.

17 Me gusta