El largo plazo, a menudo suele ser más largo de lo previsto.

En una conferencia de un gestor Quant de USA afirmó que los estilos de estrategias siempre revierten a la media pero no implica a todos los fondos. El tiempo dará y/o quitará razones a los gestores/fondos.

6 Me gusta

¿Alguien con más conocimientos que yo ha valorado esos comentarios en entrevistas diciendo que invertían en empresas SIN DEUDA y que era los Rolls Royce de sus sectores?

Es decir, esas afirmaciones realizadas por el gestor Azvalor, ¿son correctas o medias verdades por no decir enteras?

1 me gusta

Menuda sorpresa! llevaba varios días sin hacer seguimiento, AZ lo tengo en solo -6,39% y cobas en positivo! Está claro que cobas promedié a la baja teniendo un precio medio de 59,42.

Creo que podría ser una euforia pasajera, reafirma la alta volatilidad que hay en los mercados, me da la sensación que cuando las empresas de algunos sectores presenten los resultados del 2T y 3T habrá repuntes a la baja.

Pero bueno, esto te alegra la semana!!

1 me gusta

Cada uno habla de la feria como le va en ella.

Yo acabo de ordenar el traspaso de un fondo multiestrategia de R4 a Cobas Internacional.

2 Me gusta

Hola

Cobas está subiendo como un cañón, sigo -20% ;D

Un saludo

2 Me gusta

Saludos cordiales.

Acabo de leer el comunicado El PER, clave de la inversión prudente, Cobas (11/06/2020).

¿No les da la impresión de que utilizan por igual los conceptos valor y precio? Es cierto que cabe esperar que valor y precio tiendan a aproximarse (sabemos que a veces se separan mucho), pero:

- Si los los beneficios se mantienen constantes el PER en en el momento de la compra no nos indicará los años que nos quedan para recuperar la inversión porque valor y precio no van siempre de las mano.

- Respecto a «una empresa (tecnológica) con un PER de 250. Si se diera el mejor de los casos contemplados anteriormente en el que los beneficios crecieran, por ejemplo, a un 30% anual, en 10 años esta compañía habrá multiplicado sus beneficios por 14 veces aproximadamente (1,30¹⁰ = 13,8). Teniendo en cuenta el precio de hoy, en 10 años la empresa tendría un PER de 18,1 (250/13,8), el cual podría ser un precio razonable para un negocio de alto crecimiento. Una vez aquí, 10 años después, podríamos esperar una rentabilidad del 5,5% anual (1/18), la cual empezaría a ser algo razonable. Sin embargo, antes de llegar al décimo año, la rentabilidad anual de nuestra inversión sería prácticamente insignificante. La pregunta es, ¿es necesario esperar 10 años para ganar dinero?» Si la empresa tiene un PER tan elevado es por sus espectaculares expectativas, solo con aumentar las expectativas (ni beneficio ni valor) puede seguir aumentado de precio y PER.

Las expectativas pueden ser enormes. ¿Imaginan que una empresa pueda recopilar (de una u otra forma) todos los datos que circulan y tratarlos o que tuviera en órbita suficientes satélites artificiales para ofrece acceso ainternet mucho más rápido y barato o que comercialice los ordenadores cuánticos o que comercialice algo con tanto éxito como los ordenadores personales hace 30 años o los smartphones desde hace 10?

5 Me gusta

Una parte de los value siguen el PER de Shiller como indicador de inversion, es lo que p.e. hace Sextant Grande Large…la verdad que hasta ahora basicamente le ha servido para perderse buena parte de los ultimos años alcistas y en esta reciente caida tampoco es que haya salido demasiado bien parados (doy fe de todo ello como participe)…Malos tiempos para la lirica value

6 Me gusta

Azvalor recurre la sentencia que le obliga a readmitir a su exjefe de análisis

https://www.expansion.com/empresas/banca/2020/07/03/5eff0ae8e5fdeaa4558b45b3.html

3 Me gusta

3 Me gusta

menudo ambientazo van a tener en la oficina si finalmente le readmiten…

6 Me gusta

En estos casos se suele llegar a un acuerdo economico (no de 12.000 euros) y cada uno para su casa, pero creo que viendo los antecedentes del caso, la demanda de Azvalor planteada acusando de dañar su imagen y los egos que me temo circulan por ahí…pues a saber como acaba la cosa.

2 Me gusta

También

2 Me gusta

AzValor vs Cobas,

Minuto y resultado tras los 6 meses más movidos que hemos vivido como inversores:

Cobas -40% YTD

azValor -25 % YTD

6 Me gusta

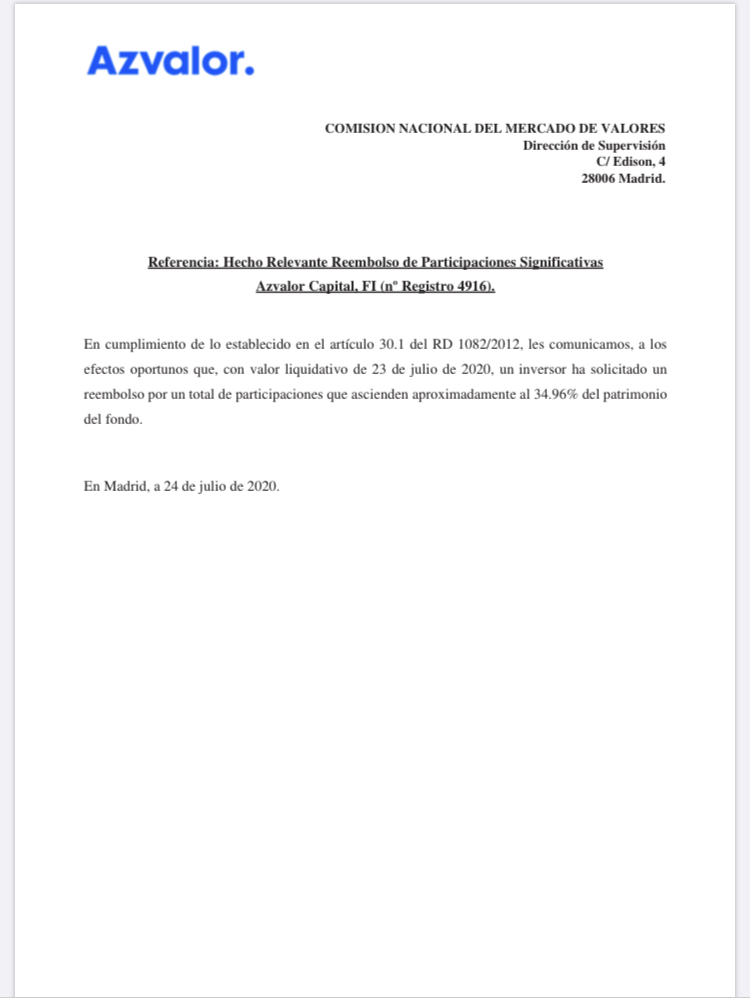

https://www.cnmv.es/portal/HR/verDoc.axd?t={25be74de-725f-422f-9034-235e6271d28d}

Veremos a ver si es verdad que es la cartera más líquida que habían tenido!

17 Me gusta

¡Vaya, 34,96 % del fondo!

Según su último informe el fondo capitalizaba poco menos de 11 millones.

2 Me gusta

OUCH

Esto me va a doler, estoy por transferir la posicion, no se la de ventas forzadas que haran

Un movimiento de estos puede tumbar este fondo de AZ. La pregunta es si con tan poca diversificación patrimonial no deberían haber sido más conservadores a la hora de formar la cartera.

En momentos como este me alegro de haber descartado entrar en AZ.

1 me gusta

SEA CUIDADOSO

No sé si convendrá un rápido traspaso interno o uno lento externo.

2 Me gusta

Saludos cordiales.

Cuando Fco. Ga. Paramés abandonó Bestinver pedí consejo a una persona que había demostrado conocer el funcionamiento y la operativa en los mercados y ordené un traspaso externo. No quiero dar ningún consejo porque salió mal. Podría contarle cuál fue la mejor opción entonces (no la que seguí yo), pero no sé si lo será ahora.

1 me gusta